Узнайте, что означает статус нерезидента в России. Понятие нерезидента для юридических и физических лиц, проживающих в другой стране, но действующих в России. Информация о резидентах и нерезидентах в России по валютному регулированию и налогообложению.

Cодержание

Нерезиденты (англ. non-resident) — юридические, физические лица, действующие в одном государстве, но постоянно проживающие в другом.

Определение нерезидента

Термин "нерезидент" применяется к юридическим и физическим лицам, которые действуют в одной стране, но постоянно проживают в другой. В России это также может быть применено к организациям, не являющимся юридическими лицами, созданным в соответствии с законодательством иностранных государств, или находящимся в стране иностранным дипломатическим и иным официальным представительствам, а также международным организациям, их филиалам и представительствам.

Термины "резидент" и "нерезидент" обычно используются вместе со словами "гражданин" и "иностранец", когда граждане являются резидентами, а иностранцы — нерезидентами. Однако иногда возникают случаи, когда гражданин одной страны постоянно живет на территории другой, и получается, что этот человек является нерезидентом в стране своего гражданства. Иностранцы также могут жить в чужой стране и при этом быть её резидентами.

Резиденты и нерезиденты в России

В Российском законодательстве понятия "резидент" и "нерезидент" толкуются в двух нормативно-правовых актах.

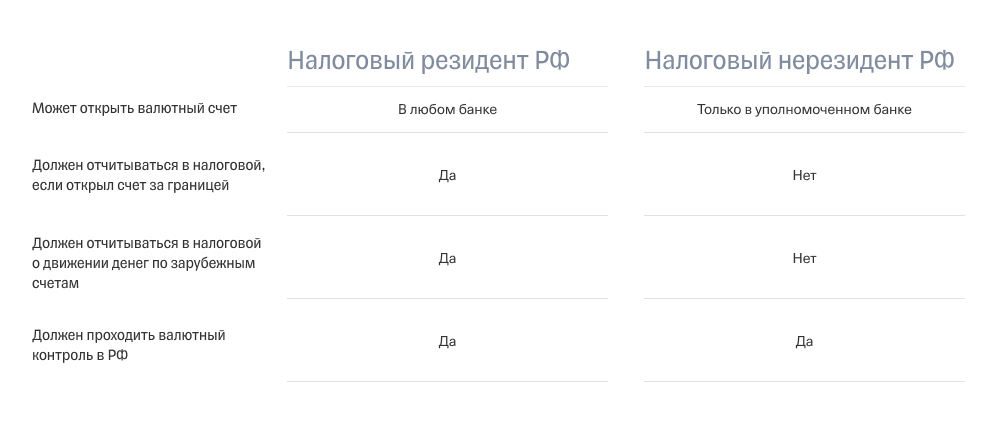

В сфере валютного регулирования, в соответствии с Федеральным законом N 173-ФЗ, резидентами РФ являются:

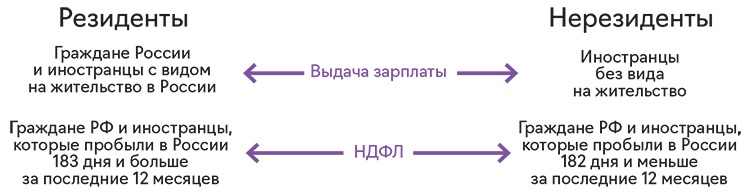

- физические лица, являющиеся гражданами Российской Федерации;

- лица, постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства;

- юридические лица, созданные в соответствии с законодательством Российской Федерации.

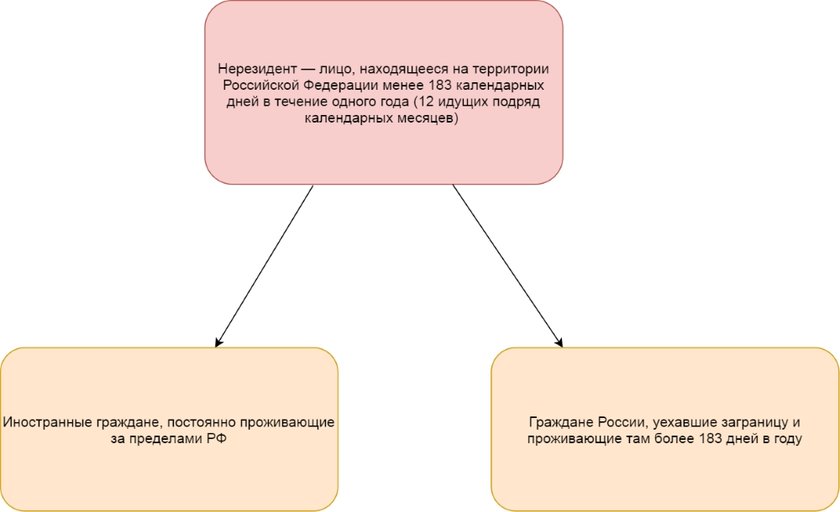

К нерезидентам, согласно данному закону, относятся все остальные физические лица, не являющиеся резидентами.

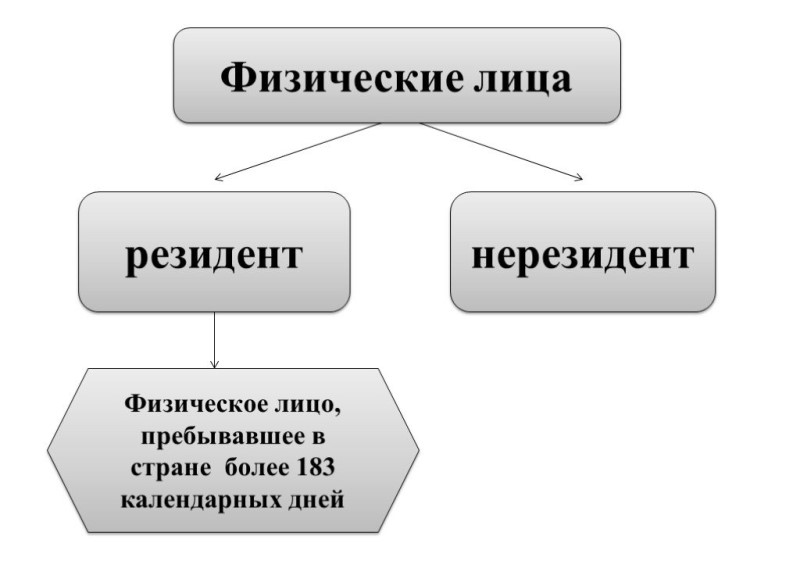

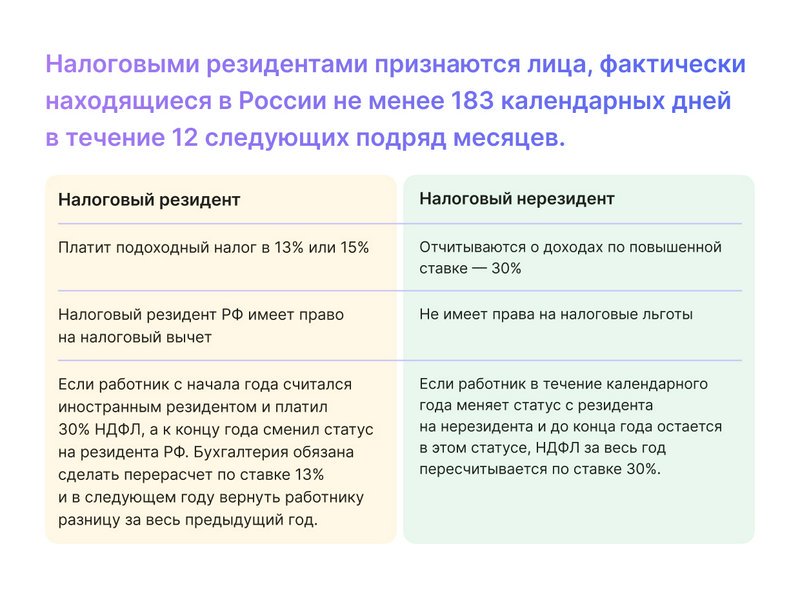

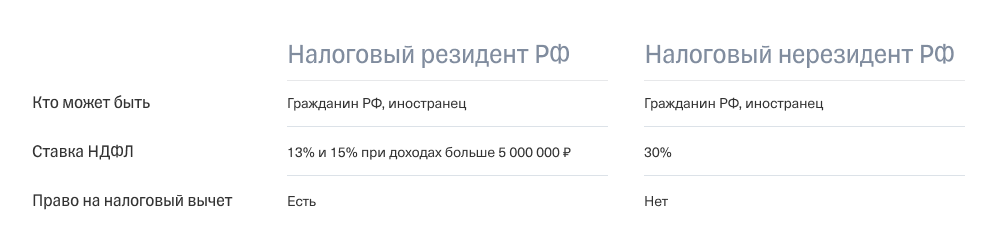

Для целей налогообложения понятие резидента РФ раскрывается в ст. 207 Налогового Кодекса РФ. В соответствии с этой статьей, налоговыми резидентами признаются физические лица, которые:

- постоянно проживают на территории Российской Федерации;

- проводят на территории Российской Федерации более 183 дней в течение 12 месяцев, включая периоды пребывания за пределами Российской Федерации;

- имеют на территории Российской Федерации место жительства, к которому они имеют намерение вернуться.

Таким образом, нерезидентами по налоговым критериям являются физические лица, которые не соответствуют вышеперечисленным условиям.

См. также

Чем предпринимательская деятельность отличается от работы по найму?

Дееспособность нерезидентов в России

Дееспособность нерезидентов в России определяется согласно законам страны, гражданином которой они являются. Нерезиденты, находящиеся в России в медицинских или туристических целях менее 180 дней в году, не рассматриваются как резиденты и не обязаны платить налоги в России.

Выводы

В России термины "резидент" и "нерезидент" имеют свои определения и юридическую значимость. Резидентами РФ являются физические лица, являющиеся гражданами Российской Федерации, лица с видом на жительство, предусмотренным законодательством Российской Федерации, иностранные граждане и лица без гражданства, а также юридические лица, созданные в соответствии с законодательством Российской Федерации. Нерезидентами по валютному регулированию и налогообложению являются все остальные физические лица, которые не соответствуют критериям резидентства.

Что нам скажет Википедия?

Нерезиденты (англ. non-resident) — юридические, физические лица, действующие в одном государстве, но постоянно проживающие в другом.

Также это могут быть организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, или находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

Термины резидент и нерезидент обычно используются вместе со словами гражданин и иностранец, когда граждане являются резидентами, а иностранцы — нерезидентами. Но иногда бывают случаи, когда гражданин одной страны постоянно живет на территории другой, и получается, что этот человек нерезидент в стране своего гражданства. А иностранцы могут жить в чужой стране и, при этом, быть её резидентами.

Резидент — физическое лицо, которое живет в стране на постоянной основе и платит в ней налоги. Нерезидентами становятся те, кто временно проживает на территории страны, туристы и некоторые категории физических лиц. В международных договорах обычно используется как критерии, которые разграничивают понятия резидент или нерезидент, — цели и сроки пребывания иностранца на территории страны. Если иностранец находится в стране меньше 180 дней в году в медицинских или туристических целях, он не рассматривается как резидент. Дееспособность нерезидента уполномоченные органы определяют согласно законам страны, гражданином которой он является. Нерезидент не должен платить налоги в стране пребывания.

В России

В Российском законодательстве понятия резидент и нерезидент Российской Федерации толкуются в двух нормативно-правовых актах:

- В сфере валютного регулирования, в соответствии с Федеральным законом N 173-ФЗ, резидентами РФ являются: физические лица, являющиеся гражданами Российской Федерации; а также лица, постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства; юридические лица, созданные в соответствии с законодательством Российской Федерации.

- К нерезидентам согласно данному закону, относятся все остальные физические лица, не являющиеся резидентами. То есть, не обладающие признаками резидента, указанными выше.

Для целей налогообложения понятие резидент РФ раскрывается в ст. 207 Налогового Кодекса РФ. Так, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации. В Российской Федерации нерезиденты платят НДФЛ 30%.