Узнайте, что происходит после окончания льготного периода и как избежать уплаты процентов на сумму задолженности. ПингвинКапитал подробно объясняет, как работает льготный период и какую ответственность несет заемщик.

Cодержание

- Что такое льготный период?

- Как считается льготный период?

- Как работает грейс-период?

- Как пользоваться льготным периодом?

- На какие операции распространяется льготный период?

- Что происходит после окончания льготного периода?

- Какая ответственность возникает после окончания льготного периода?

- Как избежать уплаты процентов после окончания льготного периода?

- Заключение

После истечения льготного периода заемщику начисляются проценты на сумму задолженности, если он не погасил долг полностью и вовремя. Это означает, что использование льготы по уплате процентов прекращается, и заемщик должен начать уплачивать проценты согласно базовой ставке.

Что такое льготный период?

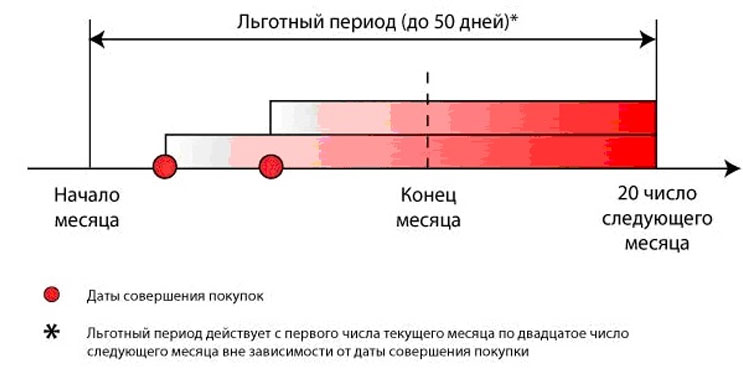

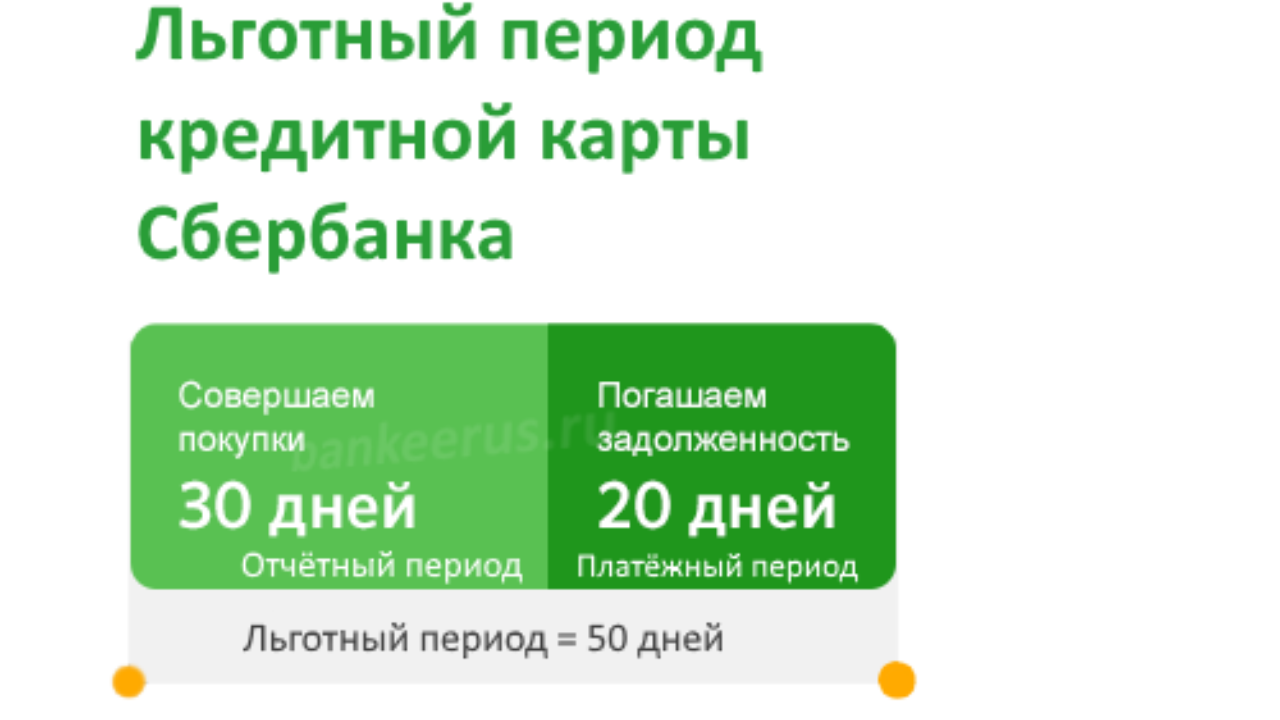

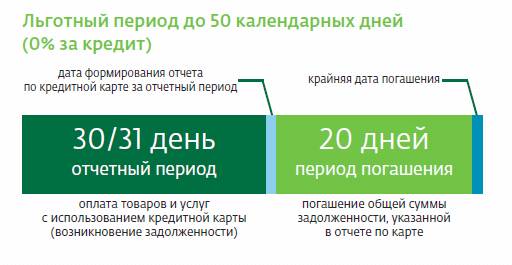

Льготный период – это время, в течение которого владелец кредитной карты тратит деньги и не платит проценты. Обычно банки устанавливают льготный период от 50 до 60 дней. За первые 30 дней держатель карты совершает покупки, а в следующие 20-30 дней погашает долг. Если успеть погасить всю сумму до конца льготного периода, проценты платить не придется.

Как считается льготный период?

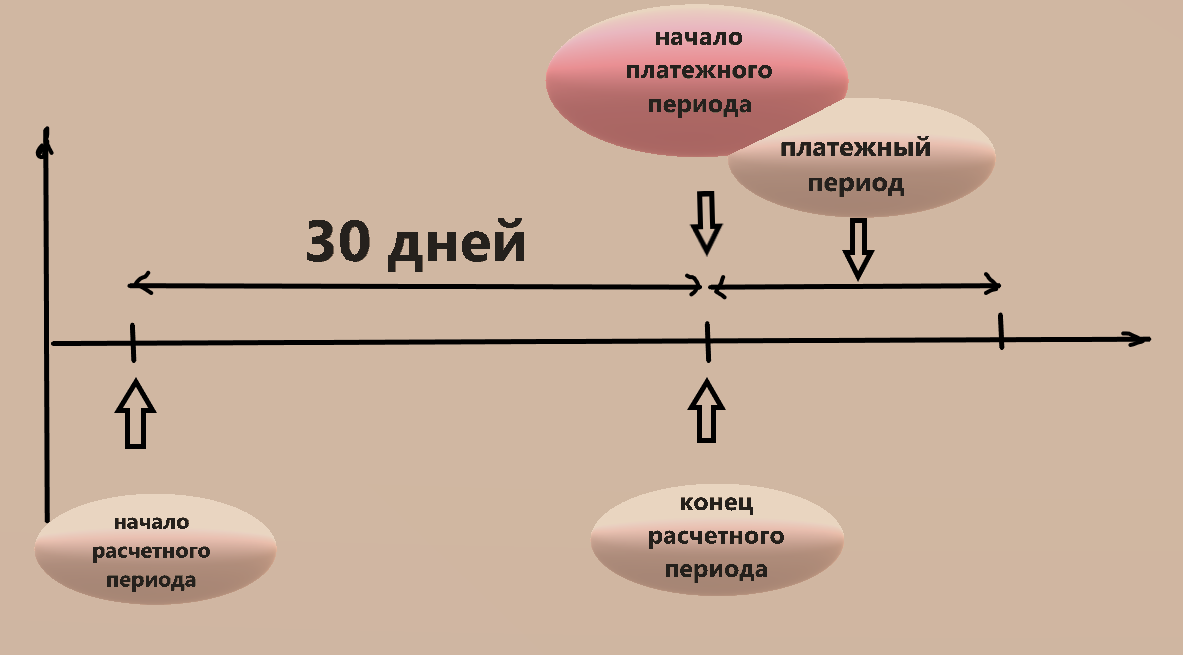

Льготный период может начинаться по разным правилам, которые зависят от политики банка. Это может быть первое число календарного месяца, дата заключения договора, дата первой операции по карте или дата активации карты. Важно уточнить этот момент перед оформлением кредитной карты в банке, а также обратить внимание на условия в кредитном договоре.

Как работает грейс-период?

Грейс-период (также известный как льготный или беспроцентный период кредитования) представляет собой промежуток времени, в течение которого заемщик может использовать кредитную карту без уплаты процентов или при сниженной процентной ставке, при условии полного погашения долга до конца этого периода.

Как пользоваться льготным периодом?

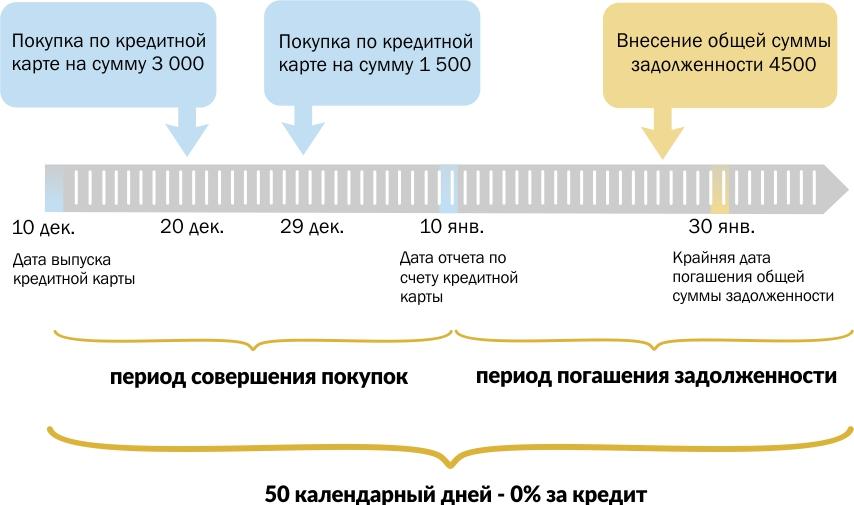

Льготный период будет выгоден тем, кому нужны деньги до ближайшей зарплаты. Оплатив покупку по карте, начинается отсчет времени, в течение которого банк не начисляет проценты по кредиту. Он обычно равен 30 дням. Однако отсчет начинается не с даты покупки, а с даты месяца, в который была активирована карта. Затем есть еще 20 дней для оплаты задолженности. По истечении этого срока банк начинает начислять проценты.

На какие операции распространяется льготный период?

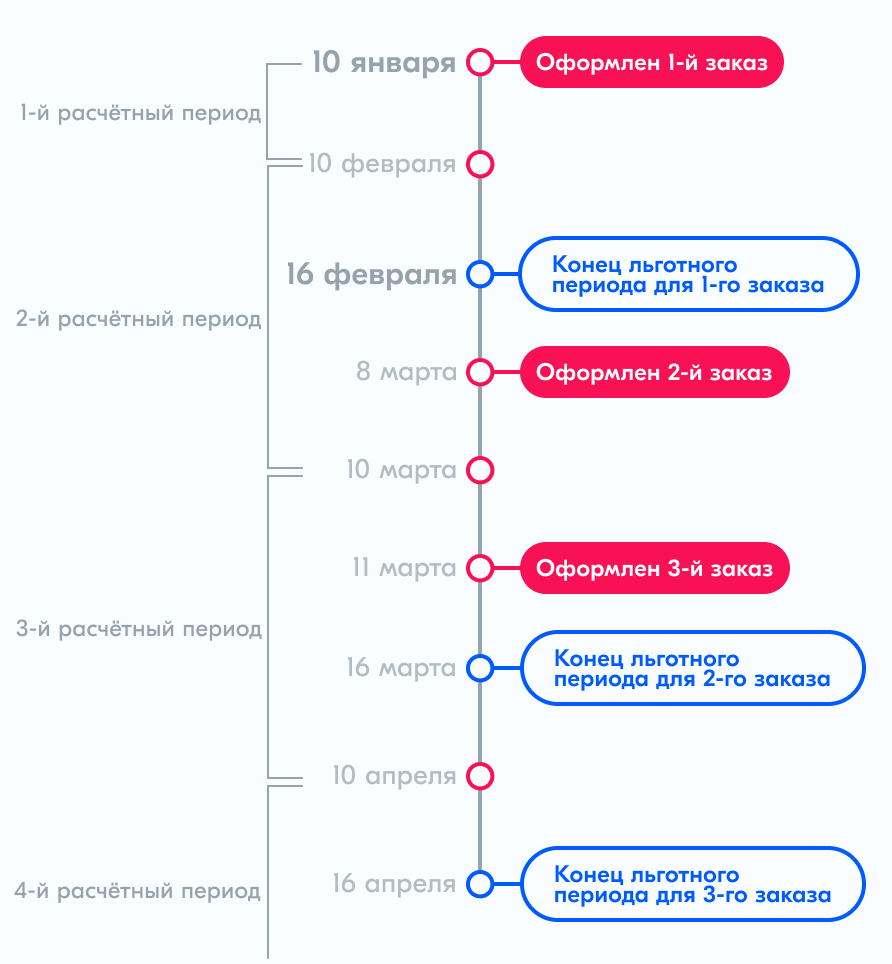

Льготный период обычно распространяется на безналичные операции, но некоторые банки также могут включать в него операции по снятию наличных и переводы. Расчет льготного периода может быть основан на расчетном периоде, по каждой покупке или с момента первой операции.

Что происходит после окончания льготного периода?

После окончания льготного периода заемщик обязан начать уплачивать проценты на сумму задолженности, если долг не был погашен вовремя. Банк начисляет проценты согласно базовой ставке, которая может быть выше, чем ставка во время льготного периода.

Какая ответственность возникает после окончания льготного периода?

После окончания льготного периода заемщик обязан уплачивать проценты согласно условиям договора. Если долг не погашен полностью и вовремя, банк может взимать пени и применять штрафные санкции. Поэтому важно бережно относиться к использованию кредитной карты и своевременно погашать задолженность.

Как избежать уплаты процентов после окончания льготного периода?

Для избежания уплаты процентов после окончания льготного периода необходимо погасить всю сумму задолженности вовремя. Для этого рекомендуется планировать свои расходы, контролировать свой бюджет и использовать кредитную карту ответственно.

Заключение

Льготный период – это удобная опция кредитной карты, которая позволяет временно пользоваться кредитными средствами без уплаты процентов. Однако после истечения льготного периода заемщик должен быть готов начать уплачивать проценты на сумму задолженности. Поэтому важно внимательно ознакомиться с условиями договора, правилами использования кредитной карты и своевременно погашать долги.

Что нам скажет Википедия?

Что происходит после окончания льготного периода? После истечения грейс-периода заемщику начисляются проценты на сумму задолженности, если он не погасил ссудную задолженность полностью и в указанный срок. Это означает, что использование льготы по уплате процентов прекращается и заемщик должен начать уплачивать проценты согласно базовой ставке. Финансовая математика грейс-периода предполагает, что заемщик не будет в состоянии или не захочет погасить всю сумму вовремя и будет вынужден оплатить проценты, которые могут быть выше, чем по картам без льготного периода.

Однако использование грейс-периода может быть выгодным для заемщика, если он дисциплинировано подходит к погашению задолженности. В таком случае заемщик может временно пользоваться заемными средствами без уплаты их стоимости, в то время как собственные средства могут быть размещены на депозите и генерировать процентный доход.

Кроме того, банки часто предлагают кредитные карты с грейс-периодом под "ноль" процентов на короткий период, чтобы привлечь клиентов, особенно тех, кто открывает депозитный вклад с большой минимальной суммой. Однако банки также включают в кредитный договор обязательные платежи, составляющие определенный процент от суммы кредита, а также взимают процент за снятие наличных средств с кредитной карты.

Льготный период может быть рассчитан различными способами, включая расчет после первой покупки, расчет на основе отчетного периода или индивидуальный расчетный период, определенный банком. Как правило, льготный период действует на большинство операций с кредитной картой, но не распространяется на снятие наличных и переводы в пользу ИП и юридических лиц.