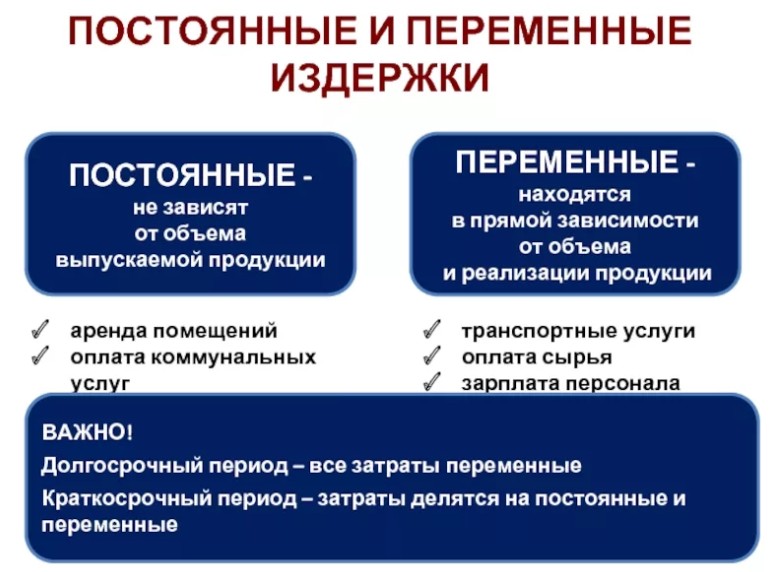

Постоянные затраты – это затраты, которые не зависят от величины объёма выпуска продукции, работ, услуг. Узнайте, как постоянные затраты отличаются от переменных затрат и как они влияют на стоимость и бюджет компании. Примеры постоянных затрат и их роль в модели точки безубыточности предприятия.

Cодержание

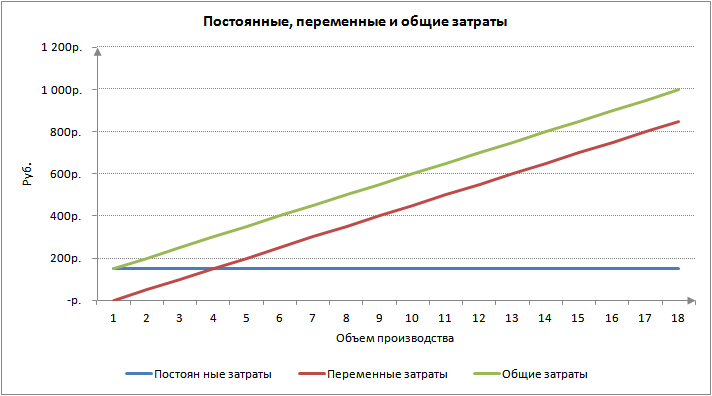

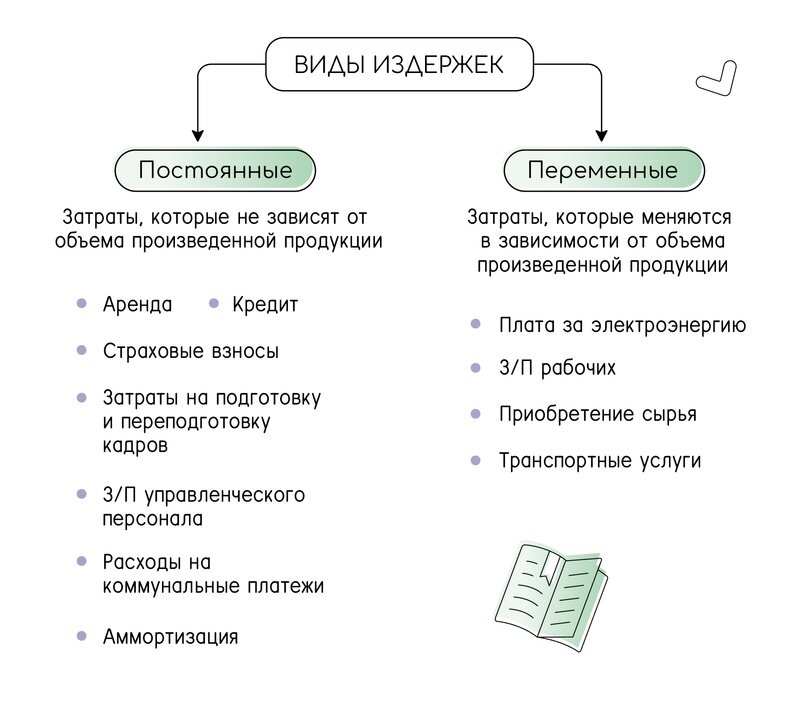

Постоянные затраты – это затраты, которые не зависят от величины объёма выпуска продукции, работ, услуг. Они отличаются от переменных затрат, которые изменяются вместе с объемом производства и в сумме составляют общие затраты предприятия в течение определенного периода времени. Постоянные затраты представляют собой все виды ресурсов, направленные на производство и не зависят от его объема.

Примеры постоянных затрат

Постоянные затраты производятся на протяжении всего времени, пока предприятие ведет свою финансово-хозяйственную деятельность. Даже если предприятие временно приостановит производство или прекратит оказание услуг, эти расходы не прекратятся.

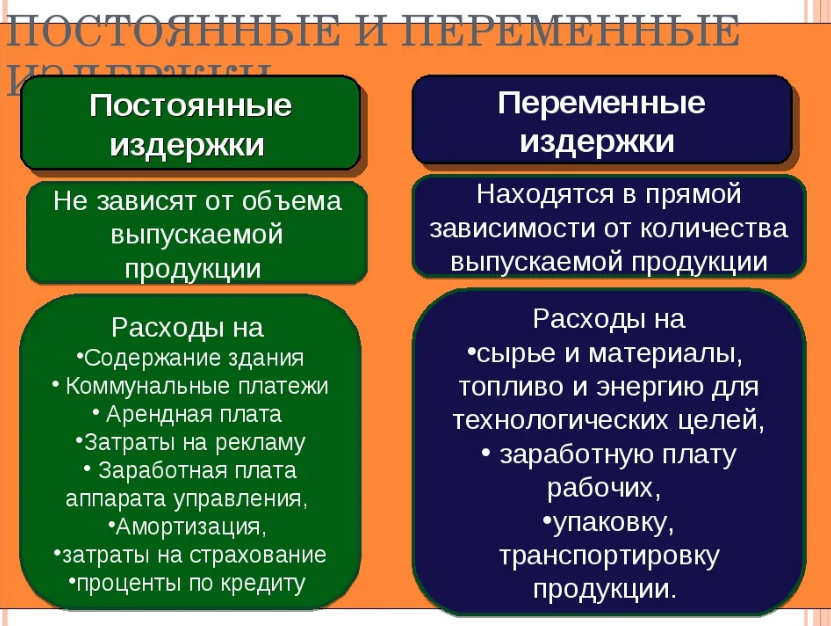

Примеры постоянных затрат:

- Аренда помещения;

- Зарплата постоянного персонала;

- Страховка;

- Амортизация оборудования и прочее.

Постоянные затраты обычно являются косвенными затратами с точки зрения расчета себестоимости продукции. Это означает, что они не могут быть напрямую включены в себестоимость конкретного вида товаров или услуг, и для их учета требуются дополнительные расчеты.

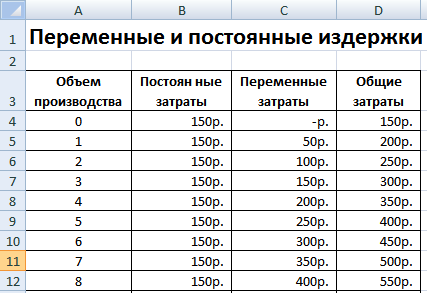

Постоянные затраты на единицу продукции

Постоянные затраты на единицу продукции, работ, услуг представляют собой среднюю величину, которая получается путем деления общей суммы постоянных расходов за определенный период времени на количество единиц измерения объема производства или продаж в том же периоде.

Так как постоянные затраты не зависят от объема, их доля в стоимости каждой единицы продукции будет убывать при увеличении объема и увеличиваться при уменьшении объема. Это влияет на стоимость выпускаемой продукции.

См. также

Преимущества и недостатки постоянных затрат

Преимущества постоянных затрат заключаются в том, что их величина фиксирована, что позволяет планировать бюджет компании и составлять общий баланс затрат. Однако, недостаток состоит в том, что даже при отсутствии прибыли в отчетном периоде, эти затраты все равно будут произведены.

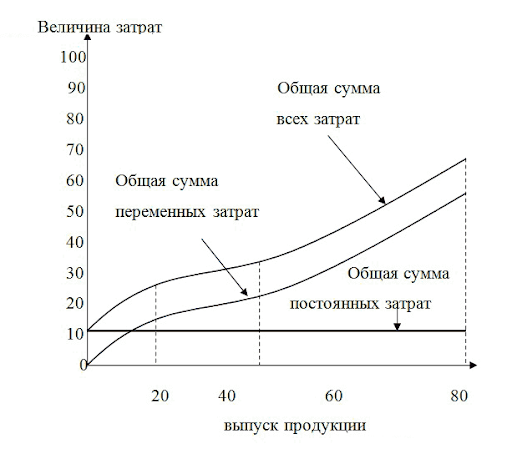

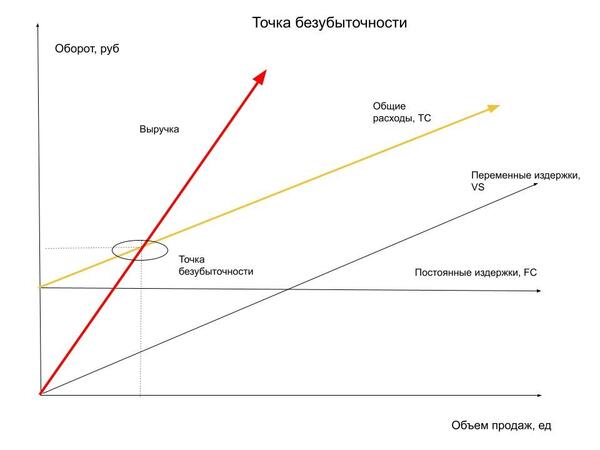

Постоянные затраты и точка безубыточности предприятия

Переменные и постоянные затраты являются частью модели точки безубыточности предприятия. Увеличение объема производства приводит к уменьшению постоянных расходов на единицу продукции, что повышает прибыль с каждой проданной единицы продукции за счет положительного эффекта масштаба.

На практике применяется понятие условно-постоянные затраты, так как их величина может изменяться в зависимости от выбранного периода времени. Постоянные затраты во многом перекрываются с накладными или косвенными затратами, которые сопутствуют основному производству, но не связаны с ним непосредственно.

Источник: Википедия

Что нам скажет Википедия?

Постоянные затраты (англ. fixed cost, FC или TFC) — затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты. Увеличение объёмов производства приводит к уменьшению постоянных расходов, приходящихся на единицу продукции, что повышает прибыль с единицы продукции за счёт положительного эффекта масштаба.

На практике используется понятие условно-постоянные затраты, так как, хотя данный вид расходов присутствует даже во время простоя предприятия, их величина может быть изменена в зависимости от величины выбранного периода времени.

Данный тип затрат во многом пересекается с накладными, или косвенными затратами, сопутствующими основному производству, но не связанными с ним напрямую.

Согласно К.Р. Макконнеллу и С.Л. Брю постоянные затраты — это затраты, величина которых в целом не изменяется, когда предприятие увеличивает (сокращает) объём своего производства; стоимость постоянных ресурсов.

Согласно БРЭ постоянные затраты — это затраты, не зависящиеся непосредственно от объёма производства и/или реализации продукции, товаров или услуг. В течение краткосрочного периода их изменения не влияют на изменения выпуска и/или реализации продукции, товаров или услуг.

Примеры постоянных затрат:

- аренда помещения;

- зарплата постоянного персонала;

- страховка;

- амортизация оборудования и т.д.

Источник: Википедия