Счет 75 "Расчеты с учредителями" является одним из счетов бухгалтерского учета, предназначенным для обобщения информации о всех видах расчетов с учредителями организации. Узнайте, какие виды расчетов учитываются на счете 75 и как происходит отражение этих расчетов в бухгалтерском учете.

Cодержание

Счет 75 "Расчеты с учредителями" является одним из счетов бухгалтерского учета, предназначенным для обобщения информации о всех видах расчетов с учредителями организации. На этом счете учитываются все виды расчетов с учредителями, такие как вклады в уставный капитал, выплата доходов (дивидендов) и другие.

Характеристики и субсчета счета 75

Счет 75 "Расчеты с учредителями" может иметь следующие субсчета:

- 75-1 "Расчеты по вкладам в уставный (складочный) капитал"

- 75-2 "Расчеты по выплате доходов"

- 75-3 "Прочие расчеты с дебиторами"

Субсчет 75-1 "Расчеты по вкладам в уставный (складочный) капитал" используется для учета расчетов с учредителями по вкладам в уставный капитал организации. При создании акционерного общества, сумма задолженности по оплате акций принимается на учет счетом 75 в корреспонденции со счетом 80 "Уставный капитал".

Субсчет 75-2 "Расчеты по выплате доходов" применяется для отражения расчетов по выплате дивидендов и других доходов учредителям. Выплата доходов может осуществляться как денежными средствами, так и иными ценностями, такими как продукция, работы, услуги и ценные бумаги.

Отражение расчетов с учредителями в бухгалтерском учете

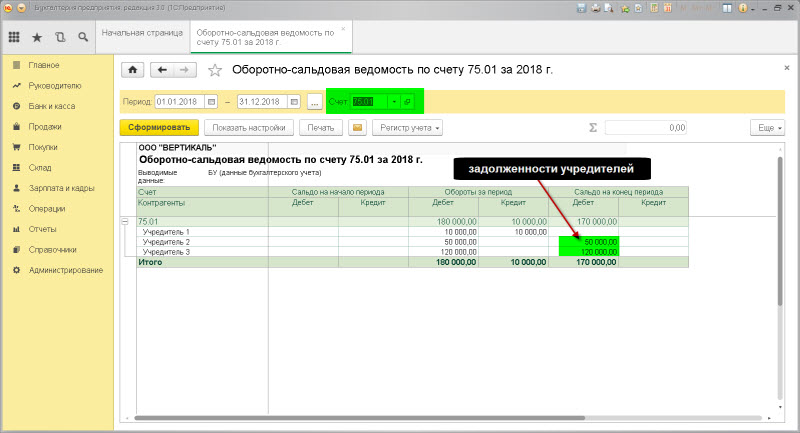

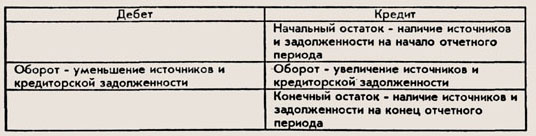

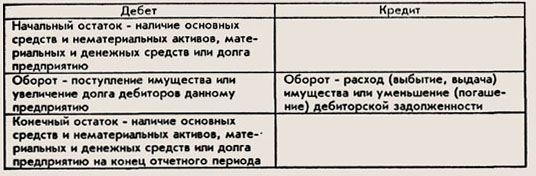

Расчеты с учредителями отражаются в бухгалтерском учете на счете 75 "Расчеты с учредителями". В зависимости от наличия остатка на этом счете на последний день отчетного периода, показатели могут попадать в разные строки бухгалтерского баланса.

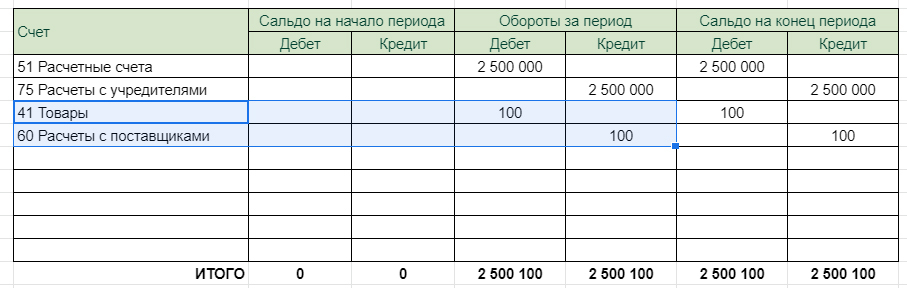

Расчеты с учредителями по вкладам в уставный капитал отражаются по субсчету 75-1. При создании акционерного общества, сумма задолженности по оплате акций принимается на учет счетом 75 в корреспонденции со счетом 80 "Уставный капитал". В случае фактического поступления вкладов учредителей, записи производятся по кредиту счета 75 в корреспонденции со счетами учета денежных средств или вложений во внеоборотные активы.

Расчеты по выплате доходов учредителям отражаются по субсчету 75-2. При выплате доходов денежными средствами, записи производятся по дебету счета 75 в корреспонденции со счетами учета денежных средств. При выплате доходов иными ценностями, записи производятся по дебету счета 75 в корреспонденции со счетами учета продажи соответствующих ценностей.

См. также

Расчеты с учредителями: типовые проводки

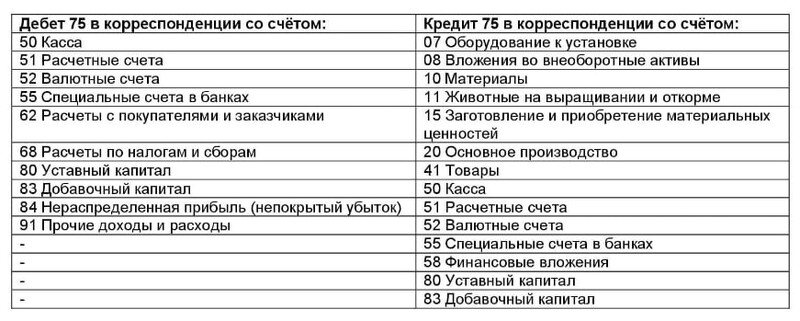

Расчеты с учредителями на счете 75 могут корреспондировать с другими счетами. Некоторые типовые проводки по счету 75:

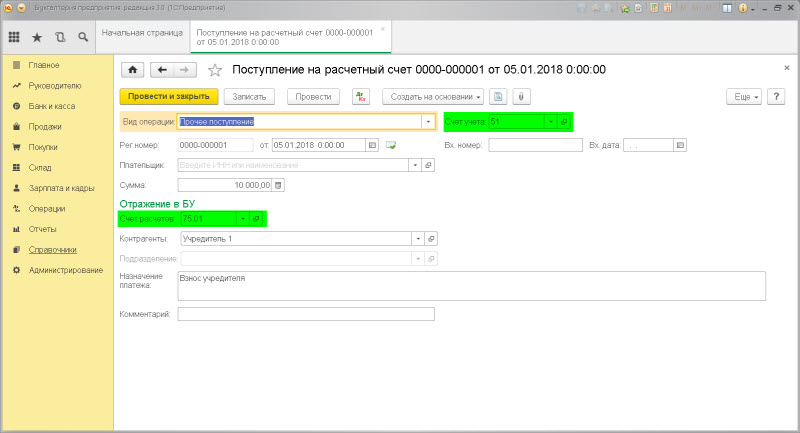

- При начислении уставного капитала: Дт 75.01 - Кт 80

- При погашении задолженности учредителя: Дт 80 - Кт 75.01

- При продаже доли учредителя: Дт 75.01 - Кт 75.03

- При выплате дивидендов: Дт 75.02 - Кт 51

Это лишь некоторые примеры проводок, которые могут быть связаны с расчетами с учредителями на счете 75. В каждом конкретном случае проводки могут отличаться в зависимости от условий договоров и учредительных документов.

Учет расчетов с учредителями у группы организаций

В рамках группы взаимосвязанных организаций, учет расчетов с учредителями может быть осуществлен на счете 75 с детализацией по каждому учредителю. Это позволяет более точно отслеживать расчеты с каждым учредителем в рамках группы.

Аналитический учет по счету 75 "Расчеты с учредителями" ведется по каждому учредителю, за исключением расчетов с акционерами - собственниками акций на предъявителя в акционерных обществах.

Заключение

Счет 75 "Расчеты с учредителями" играет важную роль в бухгалтерском учете, позволяя учреждениям и организациям учитывать и контролировать все виды расчетов с учредителями. Он помогает отслеживать движение денежных средств и ценностей между учредителями и организацией, а также вести аналитический учет по каждому учредителю.

Знание правил и особенностей учета на счете 75 позволяет бухгалтерам более точно и надежно вести учет и обеспечивать финансовую прозрачность предприятия.

См. также

Что нам скажет Википедия?

Непокрытый убыток (англ. uncovered loss) — это сумма убытков, не покрытых в установленном законодательством порядке за счёт собственных источников, отражаемая в бухгалтерском балансе акционерных, иных обществ и других организаций.

Нераспределённая прибыль и непокрытый убыток: общее и различия

Нераспределённая прибыль — это счёт бухгалтерского учёта нераспределённой прибыли, которую получила фирма в результате всей своей деятельности в отчётном периоде.

Непокрытый убыток — это счёт бухгалтерского учёта убытков, которые понесла фирма за время ведения всех видов деятельности за предыдущие отчётные периоды.

Эти термины являются абсолютными показателями эффективности работы предприятия. В бухгалтерском учёте существенных отличий нет, кроме разницы в проводках по дебету и кредиту. Как правило (хотя и не всегда) убыток покрывают остатками прибыли предшествующих лет, резервным фондом, уставным или добавочным капиталом. Прибыль в отчётном году по решению собственников распределяют по ряду направлений. Нераспределённая прибыль, входящая в состав пассива баланса, фактически увеличивает собственный капитал хозяйствующего субъекта. Это констатирует эффективность вложенных активов в производство. Детальный анализ покажет, за счёт каких именно факторов удалось достичь прибыли. В Бухгалтерском балансе (форма №1) сумма убытка отражается со знаком «-» и берётся в круглые скобки. При его наличии необходимо тщательно проанализировать причины. Это может быть как отрицательный результат продаж и падение конкурентоспособности продукции, так и временное явление при больших инвестициях в производство, которые медленно окупаются.

В строке 1370 баланса отражают сумму убытков прошлых лет (отчётного года), не покрытых соответствующими источниками финансирования. Ее вписывают в круглых скобках. Она уменьшает итог раздела III баланса.

Формирование убытка

Убыток может образоваться в результате:

Увеличение сальдо непокрытого убытка, отражаемое по дебету счёта 84, происходит за счёт отражения убытка отчётного года, который списывается на счёт 84 со счёта 99 «Прибыли и убытки» заключительными оборотами декабря отчётного года. Показатель непокрытого убытка увеличивает исправление в отчётном периоде существенных ошибок прошлых лет, совершённых компаниями, не являющимися малыми предприятиями, которые привели к занижению расходов в периоде совершения ошибок (пп. 1 п. 9, п. 14 ПБУ 22/2010). Погашение непокрытого убытка за счёт соответствующих источников отражается по кредиту счета 84 «Нераспределённая прибыль (непокрытый убыток)» в корреспонденции со счетами.

Причины получения непокрытого убытка

Списание убытка

Убыток (как прошлых лет, так и текущего года) может покрываться за счет резервного капитала (фонда) и целевых взносов собственников фирмы. Если имеющихся источников для погашения непокрытого убытка отчетного года недостаточно, в балансе оставляют непокрытый убыток. Если у организации отсутствуют источники для погашения убытков, то учредители общества могут принять решение покрыть их за счет дополнительных взносов.

Отражение нераспределённой прибыли (непокрытого убытка) в бухгалтерской отчётности

Нераспределённая прибыль (непокрытый убыток) за отчетный год отражаются по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах. Сальдо нераспределённой прибыли (непокрытого убытка) учитывается по строке 1370 «Нераспределённая прибыль (непокрытый убыток)» Баланса (Приложение № 1 к Приказу Минфина России от 02.07.2010 N 66н). Промежуточные дивиденды, выплаченные в течение года, за который подготавливается бухгалтерская отчетность, отражаются обособленно (т.е. по отдельной строке) в годовом бухгалтерском балансе в разделе «Капитал и резервы» (в круглых скобках) (Письмо Минфина России от 19.12.2006 N 07-05-06/302). Движение нераспределённой прибыли (непокрытого убытка) в течение отчетного периода отражается в Отчете об изменениях капитала (Приложение № 2 к Приказу Минфина России от 02.07.2010 N 66н).