При расчете себестоимости, определении стратегии и анализе трат компании необходимо учитывать как постоянные, так и переменные издержки производства. В этой статье вы узнаете, что входит в группу постоянных расходов, как они влияют на управленческие решения и как правильно их рассчитывать.

Cодержание

Введение

При расчете себестоимости, определении стратегии и анализе трат компании необходимо учитывать как постоянные, так и переменные издержки производства. В этой статье мы расскажем, что входит в группу постоянных расходов, как они влияют на управленческие решения и как их правильно рассчитывать.

Постоянные издержки

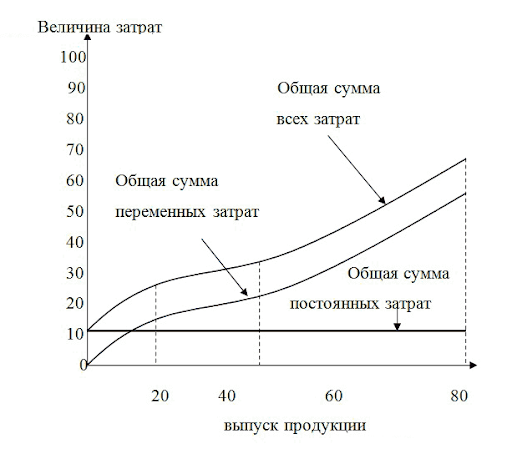

Постоянные издержки – это затраты, которые не меняются в краткосрочном периоде и могут увеличиваться или уменьшаться в долгосрочной перспективе. Они могут включать такие элементы, как аренда помещений, зарплата административного персонала, амортизация основных средств, страхование, налоги и проценты по кредитам и займам.

В управленческом учете главным преимуществом постоянных издержек является их прогнозируемость. Они могут быть заранее учтены и внесены в платежный календарь, что позволяет более точно планировать бюджет и вовремя корректировать расходы, если необходимо.

Постоянные издержки также могут быть использованы для формирования прогнозной себестоимости, особенно в случае с услугами, где переменные издержки могут иметь меньшую значимость. Путем расчета средних постоянных издержек можно определить долю регулярных затрат на каждую единицу продукции или услуги.

Однако, главным недостатком постоянных издержек является то, что они должны быть оплачены даже в случае, если за определенный период времени не было произведено или реализовано ни одной единицы продукции.

Как рассчитать средние постоянные издержки

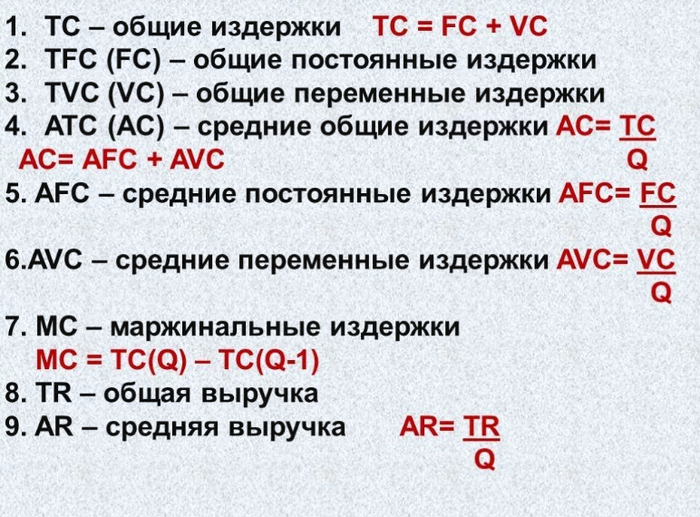

Для расчета средних постоянных издержек обычно берется общая сумма постоянных расходов за определенный период времени. Затем эта сумма делится на количество единиц продукции или услуг, произведенных или реализованных в том же периоде.

Например, предположим, что мебельная фабрика «Ясень» имеет постоянные затраты в размере 180 000 ₽ в месяц. За первый квартал компанией было произведено 300 шкафов-купе. Тогда средние постоянные издержки можно рассчитать следующим образом:

Средние постоянные издержки = 180 000 * 3 / 300 = 1800 ₽

Таким образом, на каждый шкаф-купе приходится 1800 ₽ постоянных затрат. При увеличении объема производства, доля постоянных затрат на единицу продукции будет снижаться, а при уменьшении объема - увеличиваться.

Регулярный расчет средних постоянных издержек позволяет руководству корректировать стратегию работы предприятия и правильно рассчитывать себестоимость. Например, если средние постоянные издержки возрастают, то имеет смысл проверить, выполняется ли план производства и продаж, а также причины увеличения расходов, такие как повышение арендной платы.

См. также

Переменные и постоянные затраты

Помимо постоянных затрат, при управлении финансами компании необходимо учитывать переменные затраты. Переменные затраты являются затратами, которые пропорционально меняются с объемом производства. Они могут включать затраты на материалы, комплектующие и транзакционные издержки, связанные с продажей.

Определение переменных и постоянных затрат может быть сложной задачей, и на практике используются различные методы и подходы к их расчету. Относительно переменных затрат обычно говорят о затратах на материалы и комплектующие, а также о других расходах, которые меняются пропорционально объему производства.

Не всегда возможно точно определить, являются ли затраты переменными или постоянными. Например, некоторые затраты могут зависеть от общего уровня производства, но не изменяться с каждой единицей продукции. Такие затраты могут быть классифицированы как условно-постоянные.

Заключение

В данной статье мы рассмотрели понятие постоянных издержек и их влияние на управленческое принятие решений. Мы также рассказали о способе расчета средних постоянных издержек и их применении в планировании бюджета и управлении себестоимостью. Кроме того, мы кратко описали переменные затраты и сложности их определения. Учет и анализ постоянных и переменных затрат являются важными аспектами финансового и стратегического анализа предприятия, которые позволяют эффективно управлять ресурсами и принимать обоснованные бизнес-решения.

Что нам скажет Википедия?

Постоя́нные затра́ты (англ. fixed cost, FC или TFC) — затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты. Увеличение объёмов производства приводит к уменьшению постоянных расходов, приходящихся на единицу продукции, что повышает прибыль с единицы продукции за счёт положительного эффекта масштаба.

На практике используется понятие условно-постоянные затраты, так как, хотя данный вид расходов присутствует даже во время простоя предприятия, их величина может быть изменена в зависимости от величины выбранного периода времени.

Данный тип затрат во многом пересекается с накладными, или косвенными затратами, сопутствующими основному производству, но не связанными с ним напрямую.

Согласно К.Р. Макконнеллу и С.Л. Брю постоянные затраты — это затраты, величина которых в целом не изменяется, когда предприятие увеличивает (сокращает) объём своего производства; стоимость постоянных ресурсов.

Согласно БРЭ постоянные затраты — это затраты, не зависящиеся непосредственно от объёма производства и/или реализации продукции, товаров или услуг. В течение краткосрочного периода их изменения не влияют на изменения выпуска и/или реализации продукции, товаров или услуг.

Примеры постоянных затрат:

- аренда помещений;

- зарплата административного персонала;

- амортизация основных средств;

- страхование;

- налоги;

- проценты по кредитам и займам.