Кредитная карта Сбербанка предоставляет возможность снятия наличных с помощью различных способов. Узнайте, какая комиссия взимается за снятие наличных с кредитной карты Сбербанка и какие способы получения наличных имеются. Изучите также возможности снятия наличных с банкоматов других банков и виртуальными платежными системами. Сравните комиссии и выберите наиболее выгодный способ для себя.

Cодержание

Кредитная карта Сбербанка предоставляет возможность снятия наличных с помощью различных способов. Один из самых востребованных способов - через банкоматы. Сбербанк имеет большое количество терминалов самообслуживания и банкоматов, что облегчает процесс получения наличных средств.

Снятие наличных через банкомат

Процедура снятия денег через банкомат с кредитной карты Сбербанка аналогична процессу снятия денег с дебетовой карты. Для осуществления операции необходимо иметь саму кредитную карту.

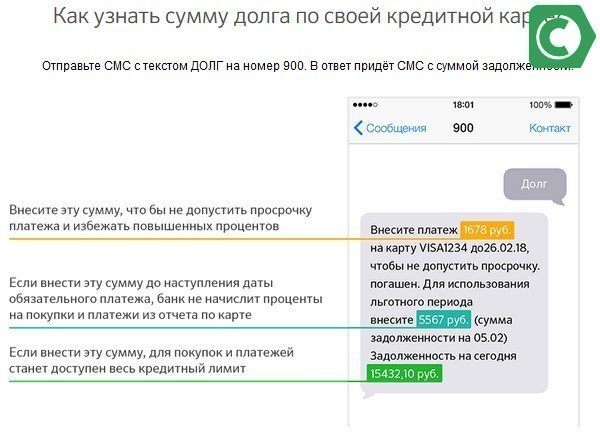

При снятии наличных с кредитной карты Сбербанка через банкомат, сумма комиссии не отображается на экране, но ее величина будет указана в чеке и в смс, которые подтверждают операцию.

Получение наличных в пунктах выдачи

Сбербанк предоставляет возможность получить наличные средства не только через банкоматы, но и через пункты выдачи наличных, которые расположены в каждом представительстве, дополнительном офисе, филиале банка. Для этой операции также потребуется кредитная карта Сбербанка.

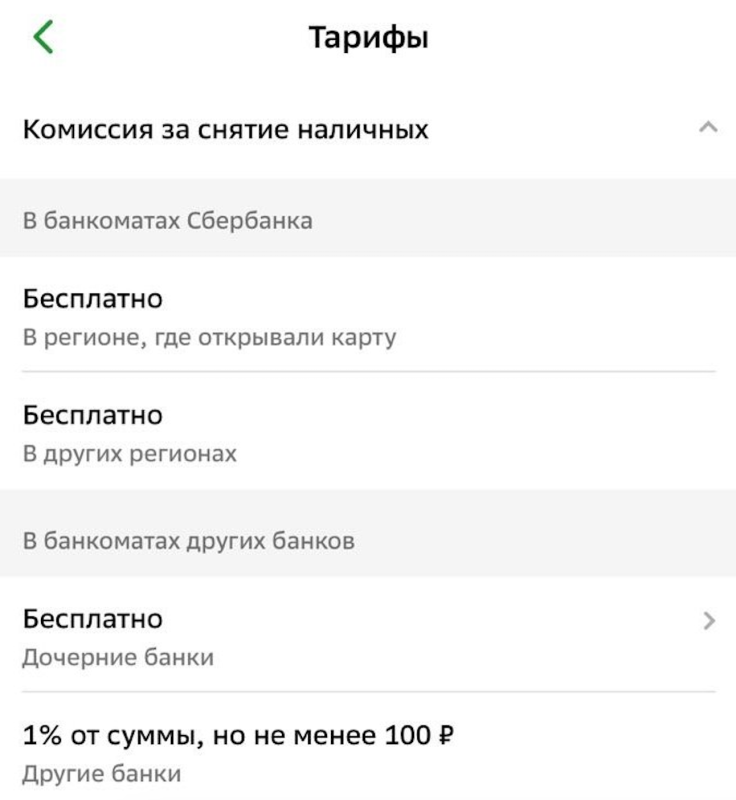

Несмотря на то, что комиссия за снятие наличных в банкоматах, устройствах самообслуживания или кассах Сбербанка является высокой, это остается самым дешевым способом получения наличных средств с кредитной карты.

Банкоматы других банков

Если в близлежащей зоне находится банкомат другого банка, клиент Сбербанка также может получить наличные через него. Комиссия составит 4% от суммы снятия, но может также взиматься дополнительная комиссия со стороны других кредитных организаций, в зависимости от их тарифов, лимитов и ограничений.

Другие способы снятия наличных

Помимо снятия наличных через банкоматы, существуют и другие способы получения наличных средств, но они могут оказаться более дорогостоящими и занимать больше времени.

Получение наличных без потери грейс-периода

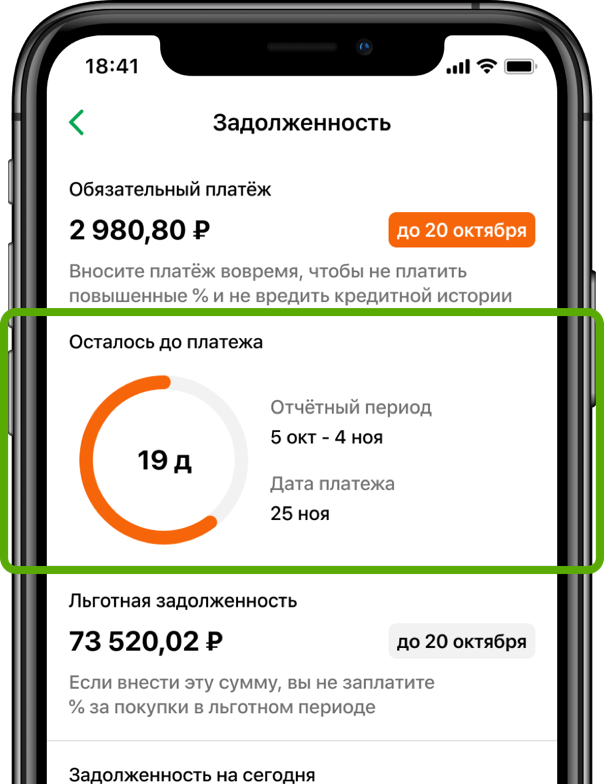

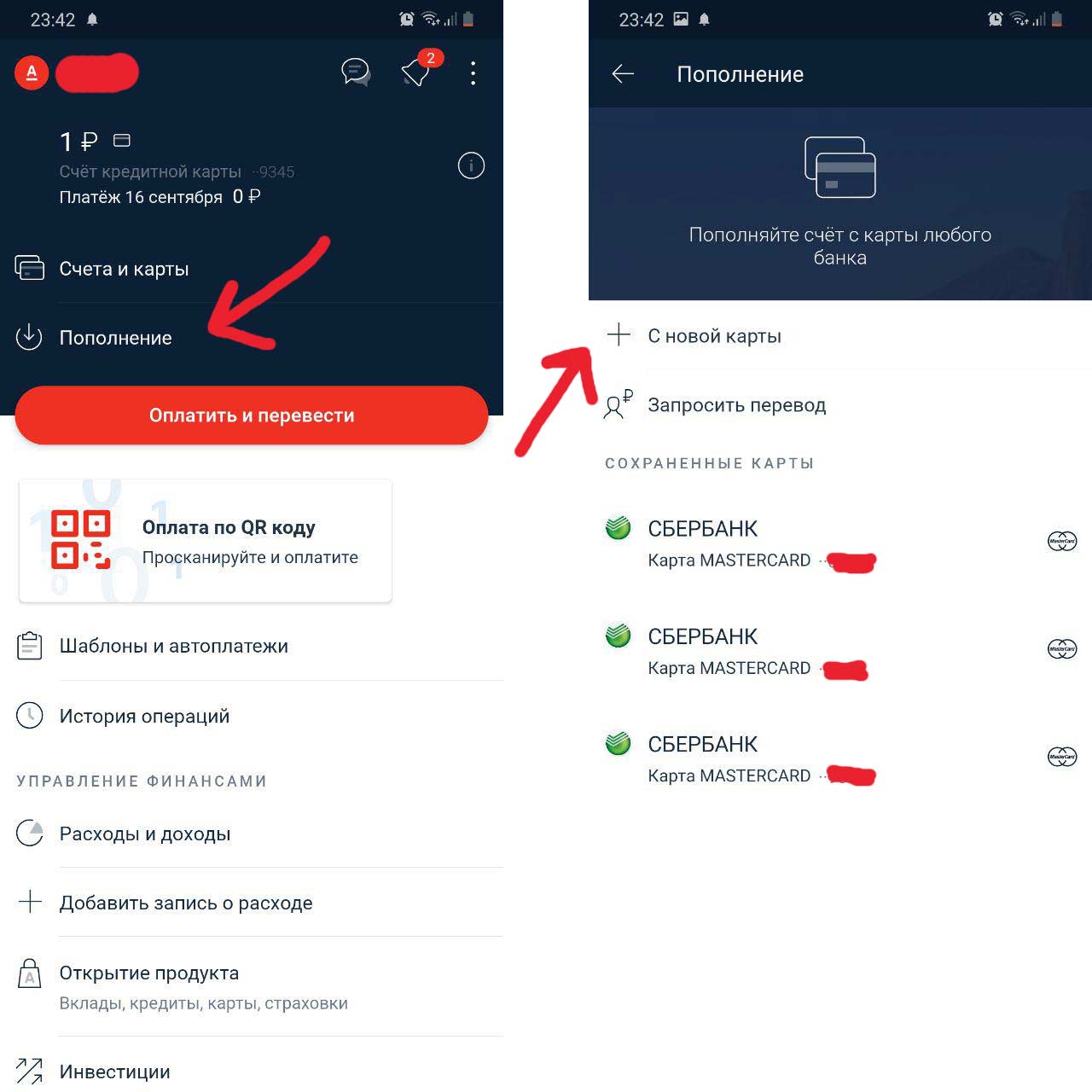

При снятии наличных с кредитной карты, заемщик теряет льготный период кредитования, и на остаток задолженности начисляются проценты по ставке, указанной в договоре (27,9% годовых). Чтобы сохранить льготный период и снизить комиссию, можно осуществить перевод денег на другой счет и затем снять наличные с него. Однако, клиент все равно будет платить комиссию за перевод и за снятие средств в другом банке, и в некоторых случаях эта операция может не иметь экономического смысла.

Также, для сохранения льготного периода, клиент может перевести деньги со ссудного счета на другой счет, который допускает система, и уже с него снимать наличные. Например, абоненты оператора Мегафон могут пополнить свой счет с помощью кредитной карты Сбербанка, а затем снять деньги с карты оператора.

При использовании данного способа, клиент может получить наличные с минимальной комиссией и сохранением льготного периода, однако, могут быть ограничения по сумме перевода.

Покупка товара для другого человека

Дополнительным вариантом получения наличных средств с кредитной карты может быть покупка товара для родственника или знакомого. Заемщик может расплатиться кредитной картой, а получатель товара возвращает наличные средства. Хотя это может быть не самый удобный способ, он может быть полезным в некоторых случаях.

См. также

Использование виртуальных платежных систем

Для снятия наличных с кредитной карты Сбербанка с меньшей комиссией или без нее, можно воспользоваться виртуальными платежными системами. Рассмотрим три популярные системы.

Яндекс.Деньги

При использовании Яндекс.Денег, комиссия за снятие наличных с кредитной карты Сбербанка будет немного ниже, чем при обычном снятии через банкоматы. Однако, это выгодно только при снятии суммы менее 13 тысяч рублей. В остальных случаях проще воспользоваться банкоматами Сбербанка.

QIWI

Комиссия за снятие наличных с кредитной карты Сбербанка через QIWI также включает размер комиссии, который составляет 2% от суммы снятия, плюс 50 рублей.

WebMoney

При использовании WebMoney, комиссия за снятие наличных с кредитной карты Сбербанка будет зависеть от размера суммы снятия и может колебаться от 2,5% до 1% от суммы.

Что нам скажет Википедия?

Расчётные (дебето́вые) карты

Основная статья: Дебетовая карта

Карты с разрешённым овердрафтом — это продолжение развития дебетовых карт, их усовершенствованный вариант. Зарубежный опыт развития платёжных карт шёл от кредитных карт. В России развитие карточной технологии пошло другим путём: от дебетовых к кредитным. Многие из карт, позволяющих клиентам получить денежные средства в кредит, являются дебетовыми картами с разрешённым овердрафтом.

Кредит по овердрафту оговаривается при открытии счёта и не может превышать фиксированной суммы. В специальной литературе даётся развёрнутая трактовка понятия «кредитование счёта (овердрафт)»: «В случаях, когда в соответствии с договором банковского счёта банк осуществляет платежи со счёта, несмотря на отсутствие денежных средств (кредитование счёта), банк считается предоставившим клиенту кредит на соответствующую сумму со дня осуществления такого платежа». Права и обязанности сторон, связанные с кредитованием счёта, определяются правилами о займе и кредите, если договором банковского счёта не предусмотрено иное (ст. 850 ГК РФ).

С точки зрения клиента, карта с разрешённым овердрафтом представляет собой платёжную карту, позволяющую осуществлять платежи как за счёт средств держателя карты, размещённых на банковском счёте, так и за счёт кредита, предоставляемого банком в случае недостатка средств на счёте. Кредит держателю карты предоставляется только в случае осуществления платежей с её использованием и недостатка средств на счёте клиента для их оплаты. Это карта из двух функционалов: счёта клиента и кредитного лимита, предоставляемого клиенту банком. В случае достаточности средств на счёте операции по карте производятся за счёт средств клиента, как только на счёте перестает хватать клиентских средств, банк начинает кредитовать клиента на сумму установленного кредитного лимита. Таким образом, с точки зрения клиента, на карте может быть или остаток на счёте, или задолженность, которую необходимо погасить в сроки, указанные в договоре.

Такая схема взаимодействия клиента и банка во многих случаях может быть более выгодна для клиента, чем работа с классическими кредитными картами. В случае с этим продуктом клиент не всегда берет взаймы у банка, картой можно пользоваться, как дебетовой, расплачиваясь собственными средствами, тем самым экономя на кредитных процентах.

Выделяют два основных подхода, используемых банками для предоставления овердрафта.

Первый — это предоставление овердрафта на короткий срок (1—2 месяца), по истечении которого клиент должен полностью погасить задолженность. После полного погашения клиенту снова доступен кредитный лимит в полном объёме, таким образом, в течение установленного периода происходит полное погашение овердрафта и возможность возникновения нового. В случае непогашения овердрафта в указанный срок банк начинает начислять повышенные или штрафные проценты. Такой подход получил распространение в рамках зарплатных проектов в связи с удобством погашения задолженности заемщику, которому не надо посещать банк, перечисление заработной платы автоматически погашает долг по карте. В рамках таких условий банки устанавливают или фиксированное число каждого месяца (например, до 10 числа каждого месяца), или количество дней с момента возникновения задолженности. Оба подхода к срокам имеют свои плюсы и минусы, фиксированное число означает концентрацию клиентских обращений на один день, в этот день в банке происходит наплыв клиентов, возникают очереди, что приводит к ухудшению качества обслуживания. Подход с определённым сроком задолженности более сложен для отслеживания клиентом, который может просто забыть, когда он воспользовался картой в рамках овердрафта. Используя последний подход, банк распределяет посещения клиентов более-менее равномерно в течение месяца, но при этом банк должен наладить оперативное оповещение каждого клиента о необходимости погашения овердрафта за несколько дней до окончания срока действия разрешенной задолженности.

Второй подход к условиям предоставления овердрафта — это предоставление овердрафта на значительную сумму и на длительный срок. В этом случае клиент должен ежемесячно вносить минимальную сумму, установленную договором с банком, в погашение овердрафта и проценты за его использование. Клиент может полностью погасить овердрафт в течение первого месяца, однако есть возможность рассрочить срок погашения или постоянно вносить минимальные суммы в погашение, принося доход банку. Такой овердрафт близок по условиям к кредитным картам.

Кредитные карты

Основная статья: Кредитная карта

Кредитная карта предназначена для совершения её держателем операций, расчёты по которым осуществляются за счёт денежных средств, предоставленных кредитной организацией-эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора. Банк устанавливает лимит, исходя из платёжеспособности клиента. На остаток средств на счёте иногда также начисляются проценты, но они, как правило, на порядок ниже комиссии при овердрафте.

В связи с частым комбинированием двух банковских продуктов (карта и кредит) трудно правильно оценить, к какому направлению деятельности больше относится кредитная карта — кредитование или операции с платёжными картами. Главным преимуществом кредитных карт перед кредитами является возможность использования кредита, не отчитываясь перед банком о его целевом использовании, и возможность постоянного возобновления кредитной линии после погашения. Обычно кредитные карты предполагают длинные кредитные линии, которые гасятся частями (равными или в процентном соотношении к остатку долга), а по мере её погашения кредитная линия возобновляется. Отличие данных карт от карт с разрешённым овердрафтом является отсутствие положительного остатка на карте. Кредитная карта может пре