Рассчитывая коэффициент рентабельности активов (ROA), компания может определить, насколько эффективно использует свои активы для генерации прибыли. ROA является важным индикатором для инвесторов при принятии решений об инвестировании в акции компаний.

Cодержание

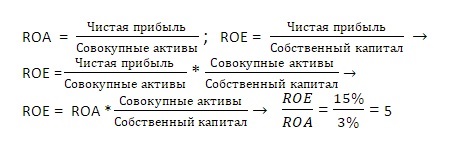

Коэффициент рентабельности активов (return on assets, ROA) является финансовым показателем, который отражает эффективность использования активов компании для генерации прибыли. Он позволяет оценить, насколько эффективно компания использует свои активы для генерации дохода и является важным индикатором для аналитиков и инвесторов при принятии решений об инвестировании.

Определение

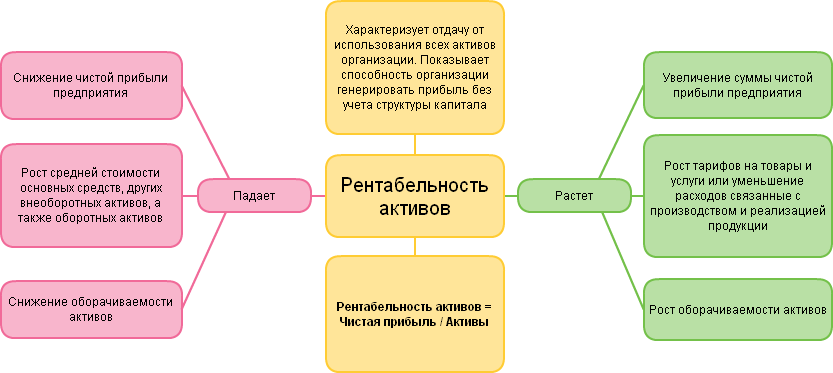

Рентабельность активов характеризует отдачу от использования всех активов организации и показывает способность организации генерировать прибыль без учета структуры капитала и качества управления активами. В отличие от показателя "рентабельность собственного капитала", коэффициент рентабельности активов учитывает все активы организации, а не только собственные средства.

Расчет

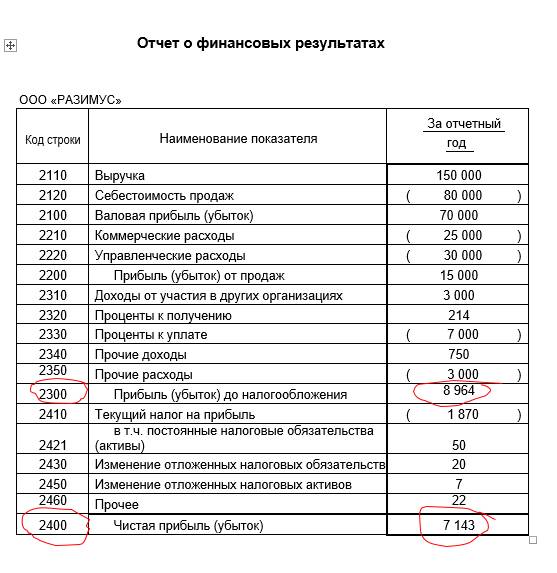

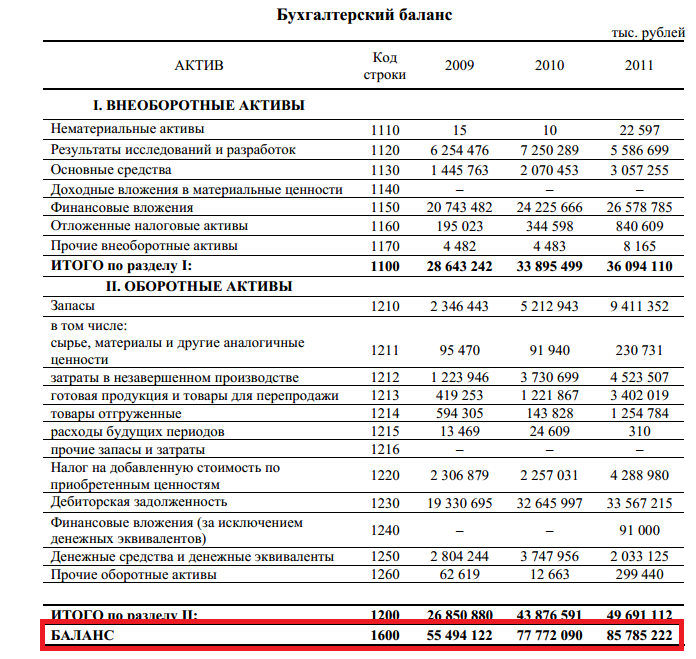

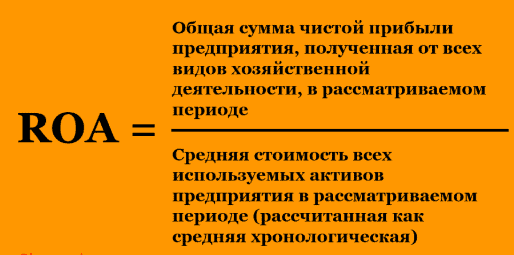

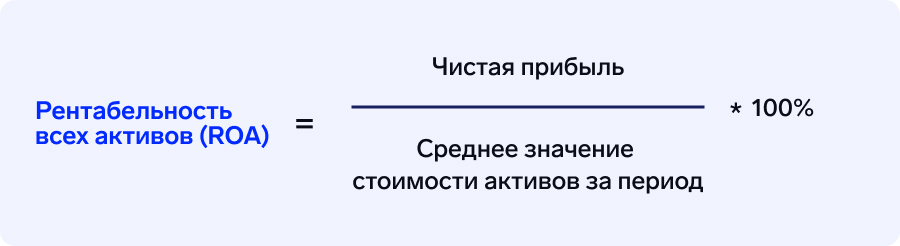

Рентабельность активов рассчитывается делением чистой прибыли на величину всех активов организации. Формула расчета выглядит следующим образом:

Рентабельность активов = Чистая прибыль / Активы

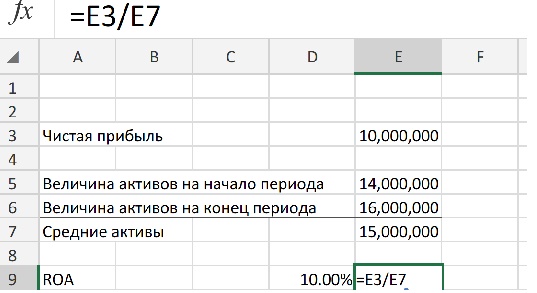

Чистая прибыль организации берется из "Отчета о прибылях и убытках", а активы - из данных Баланса. Для более точных расчетов, в качестве показателя "Активы" рекомендуется использовать среднее арифметическое значение активов на начало и конец года.

Нормальное значение рентабельности активов сильно зависит от отрасли, в которой работает предприятие. Для капиталоемких отраслей значение этого показателя обычно будет ниже, в то время как для компаний сферы услуг, не требующих больших капитальных вложений, рентабельность активов будет выше.

См. также

Экономическое значение

Рентабельность активов является важным индикатором для сравнения различных компаний и оценки их эффективности использования активов. Он позволяет инвесторам и аналитикам определить, насколько компания эффективно использует свои активы для генерации прибыли. Высокий показатель ROA указывает на то, что компания успешно увеличивает прибыль с каждым вложенным долларом, в то время как низкий показатель может свидетельствовать о проблемах компании в использовании своих активов.

ROA является важным индикатором для инвесторов при принятии решений об инвестировании в акции компаний. Путем сравнения ROA различных компаний, инвесторы могут искать возможности для инвестиций в те компании, которые эффективно используют свои активы для генерации прибыли.

Однако, следует отметить, что ROA может существенно различаться в зависимости от отрасли, поэтому данный показатель наиболее полезен при сравнении компаний из одной и той же отрасли. Также, при анализе ROA следует учитывать особенности состава активов компании, так как различные виды активов могут вносить разные вклады в генерацию прибыли.

Что нам скажет Википедия?

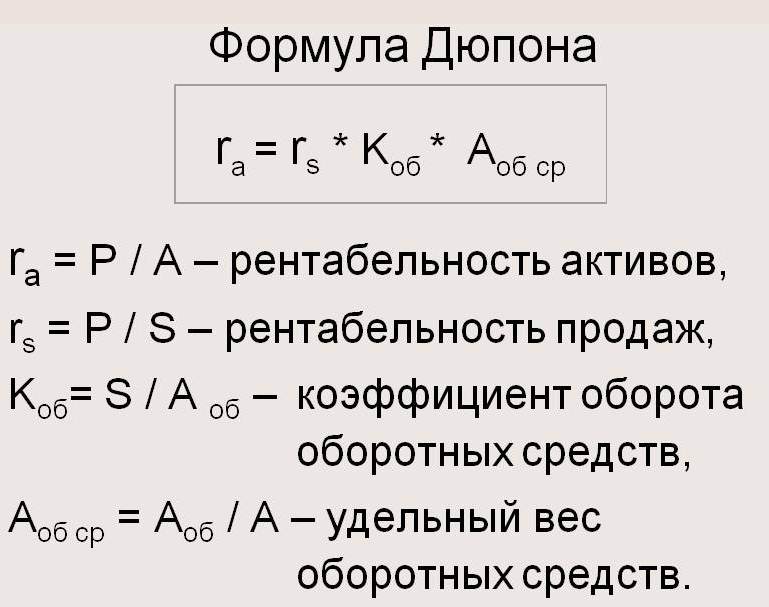

Рентабельность активов (англ. return on assets, ROA) — финансовый показатель, отражающий эффективность использования активов компании для генерации выручки. ROA — один из элементов в модели Дюпон.

ROA рассчитывается следующим образом:

где чистая прибыль — показатель отчёта о финансовых результатах, средняя стоимость активов — это сумма активов на начало и на конец года, делённая пополам (рассчитывается на основе показателей баланса).

На практике иногда используются и другие варианты, например:

Этот показатель характеризует прибыль, получаемую предприятием с каждого рубля, потраченного на формирование активов. Значения этого показателя имеет смысл сопоставлять только между предприятиями одной отрасли, при план-факторном анализе деятельности компании или при анализе изменения значения показателя во времени.

Сравнение прибыли компании к ресурсам (в отличие от сопоставление прибыли компании с ее выручкой, являющийся ее операционным результатом), используемым для ее генерации, показывает технические возможности существования компании. Данный показатель дает картину о том, как генерируется выручка компании за счет ее инвестированного капитала. Чем выше показатель ROA, тем выше эффективность использования компанией своих ресурсов.

ROA является важным индикатором, используемым аналитиками и инвесторами для сравнения различных компаний при принятии решений об инвестировании. Инвесторы могут использовать ROA для поиска возможностей для инвестиций в акции компаний, поскольку ROA показывает, насколько эффективно компания использует свои активы для получения прибыли.

Стабильный рост ROA в динамике указывает на то, что компания успешно увеличивает свою прибыль с каждым вложенным долларом. Наоборот, постепенное снижение ROA указывает на то, что компания, возможно, чрезмерно инвестировала в активы, которые не смогли обеспечить рост выручки, что может иллюстрировать трудости, с которым сталкивается компания.

Поскольку ROA публичных компаний может существенно различаться и сильно зависит от отрасли, данный индикатор в основном применяется для сравнения компаний из одной и той же отрасли, так как только для компаний из одной и той же отрасли сопоставима база активов. Так, у производителя программного обеспечения на балансе гораздо меньше активов, чем у производителя автомобилей. В результате активы компании-разработчика ПО будут намного ниже, а ее ROA будет намного выше. Кроме того, также целесообразно анализировать динамику ROA во времени для получения представления о том, насколько компания успешна в своей инвестиционной деятельности. Обычно значение показателя в 5% является довольно приемлемым, в то время как значение в 20% - довольно впечатляющим.

Причина, по которой ROA так сильно варьируется между отраслями, заключается в том, что он сильно зависит от структуры капиатала и уровня заимствования фирмы. При этом, поскольку структура капитала есть элемент структуры производственных затрат, то и любая стратегия, связанная с увеличением прибыли или продаж, будет зависеть от доступного заимствования, которое сильно различается между отраслями ввиду присущих данным отраслям особых условий, таких как рост и стабильность. Так, в банковской сфере, где заемные средства обычно составляют более 90% всего капитала компании, рентабельность активов будет значительно ниже показателя фирм в обрабатывающей промышленности (поскольку, объём активов в знаменателе выше). При этом, Hall and Weiss показали, что в отраслях, в которых существующий капитал (заимствования) избыточен и как следствие компании имеют низкую долю собственного капитала (поскольку фирмы стремятся в те отрасли, которые имеют наибольший рост и легкий доступ к капиталу), рентабельность активов, как правило, низка, в то время как в отраслях, в которых возможность заимствования ограничена и как следствие компании имеют высокую долю собственного капитала, ROA довольна высока.

Однако, даже в отраслях, в которых имеется избыточный капитал и в которых доля собственного капитала низка, ROA, как правило, также низка. Аналогично, в отраслях с ограниченным доступом к капиталу и высокой долей собственного капитала, ROA, как правило, также высок. При этом, низкое значение ROA в отраслях с высокой долей заемных средств лишь демонстрирует низкий риск в этих секторах. С целью исключения эффекта такого влияния заимствования, некоторые аналитики и инвесторы производят расчет ROA с учетом риска, исключив стоимость приобретения заемного капитала путем обратного добавления процентных расходов к чистой прибыли:

ROA не должен быть единственным определяющим фактором при принятии инвестиционных решений. На практике, данный индикатор является всего лишь одним из многих показателей, применяемых для оценки рентабельности / прибыльности компании наряду с рентабельностью собственного капитала, рентабельностью инвестированного капитала, маржой чистой прибыли / рентабельностью чистой прибыли (отношение чистой прибыли к валовому доходу или выручке), чистой прибылью, рентабельностью применённого капитала, рентабельностью по EBIT (маржой EBIT), рентабельностью по EBITDA (маржой EBITDA), отношением EBITDA к общим активам, отношением EBIT к общим активам.