Сэкономить на процентах по кредиту — естественное желание любого заемщика. Узнайте, где можно взять кредит под низкий процент. Подробности и условия предложений кредитных организаций для новых клиентов и без обеспечения. Документы, необходимые для получения выгодных условий. Сравнение процентных ставок различных банков.

Cодержание

Сэкономить на процентах по кредиту — естественное желание любого заемщика. Банки предлагают сниженные проценты в следующих случаях:

- При наличии хорошей кредитной истории;

- Для новых клиентов;

- При предоставлении обеспечения;

- При снятии наличными не более 20% от суммы займа и расходовании оставшейся части безналично по карте.

Если перечисленные варианты снижения процентной ставки не подходят — остается рассмотреть предложения кредитных организаций для новых клиентов и без обеспечения.

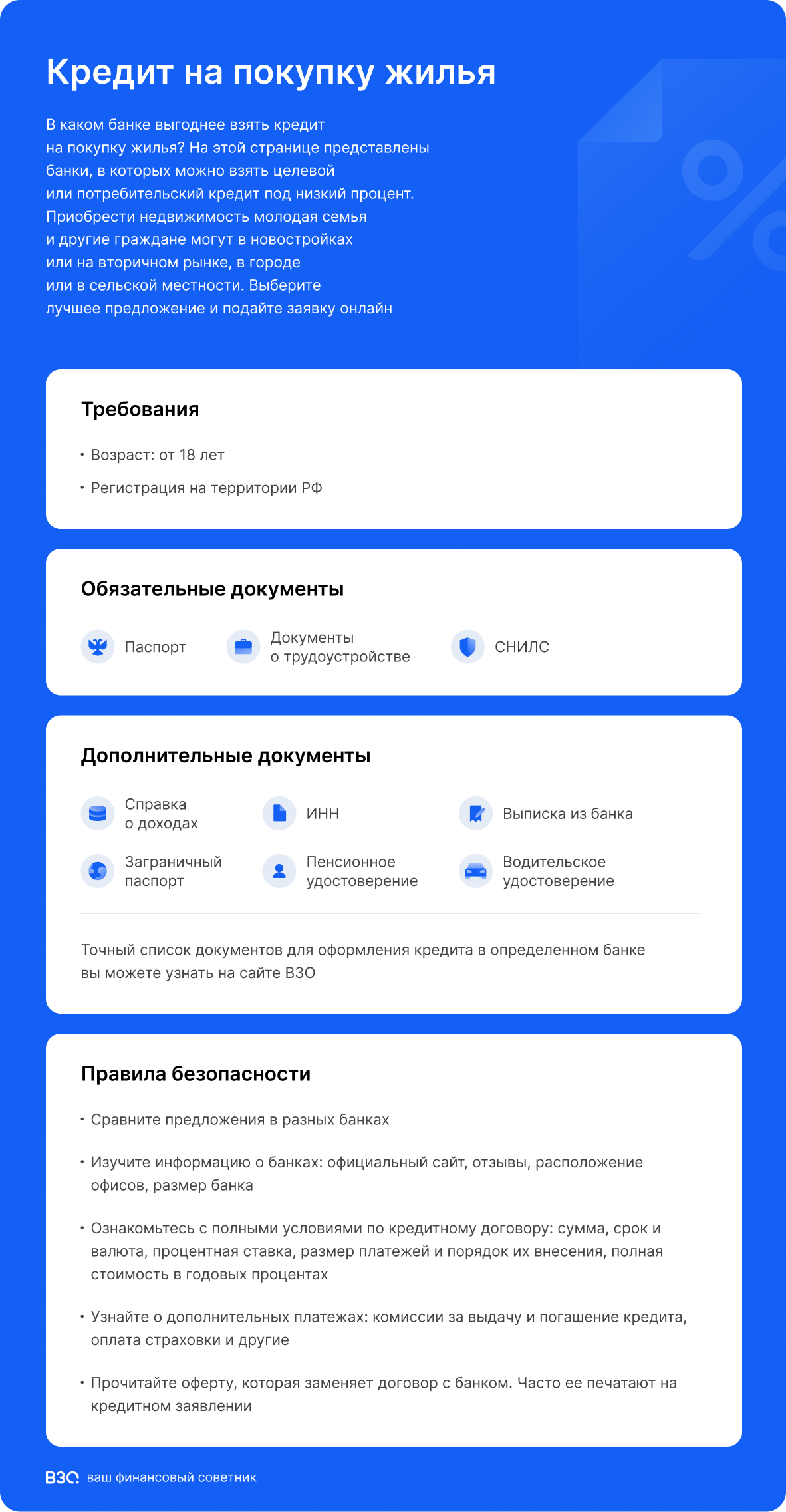

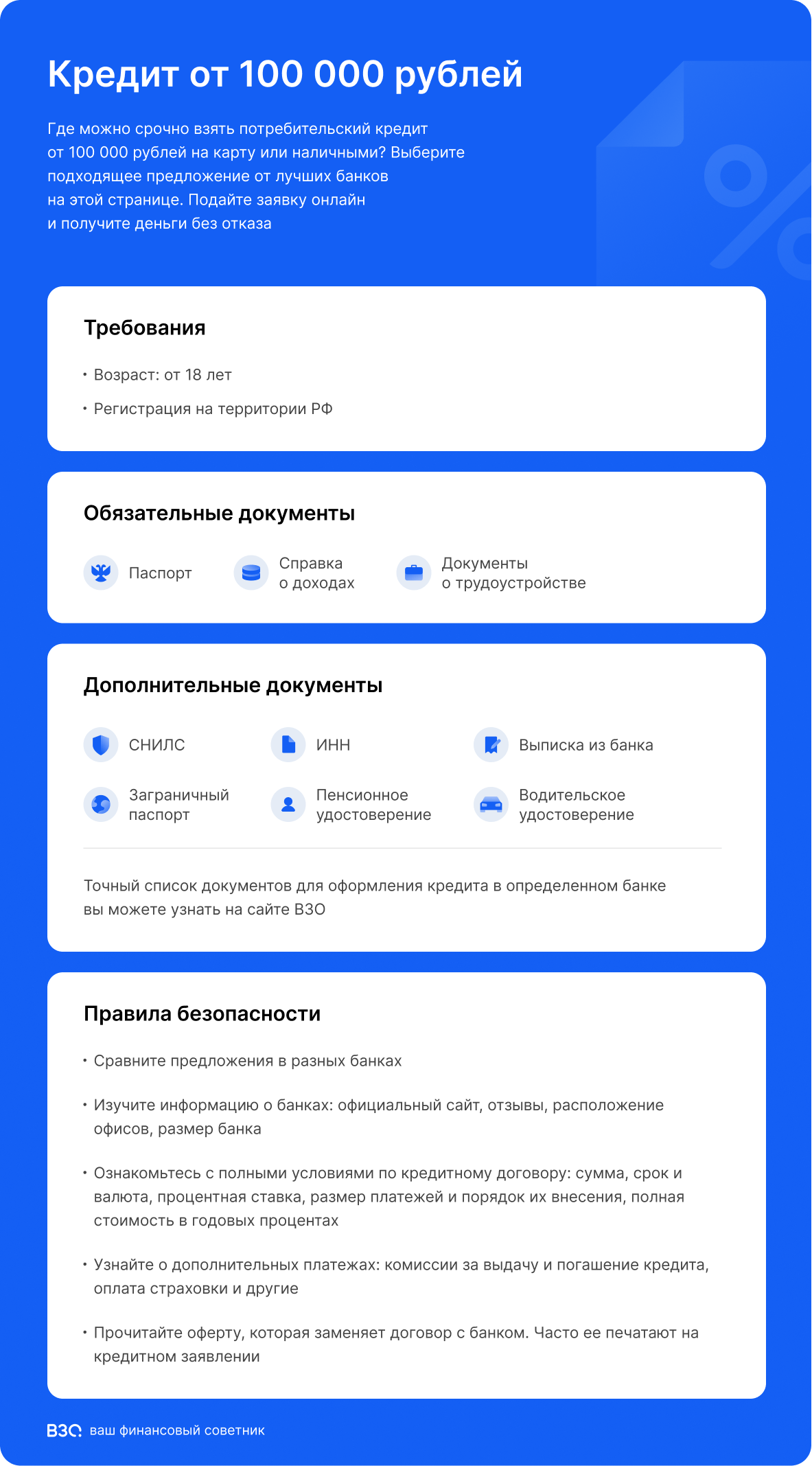

Для получения максимально выгодных условий при первом обращении в финансовую организацию, придется собрать пакет документов, подтверждающих платежеспособность и занятость.

Чаще всего, кроме паспорта, перечень необходимых бумаг включает справку о доходах и копию трудовой книжки. Кроме того, может потребоваться предоставить дополнительный документ, удостоверяющий личность. Например: ИНН, СНИЛС, полис ОМС, заграничный паспорт, водительское удостоверение, свидетельство о регистрации ТС, удостоверение личности военнослужащего, пенсионное удостоверение и другие бумаги.

Список банков, выдающих займы под низкий процент

| Банк | Процентная ставка на срок 6-12 месяцев | Процентная ставка на срок 13-60 месяцев |

|---|---|---|

| Банк 1 | от 16% | от 18% |

| Банк 2 | от 17% | от 18% |

| Банк 3 | от 16% | от 19% |

Процентная ставка указана при снятии наличными не более 20% от суммы займа и расходовании оставшейся части безналично по карте. При получении большей суммы применяется ставка 17% годовых. Конечная величина процентной ставки зависит от суммы и срока займа, кредитной истории заемщика и других факторов.

Самый простой способ получить потребительский кредит — подать онлайн-заявку, заполнив виртуальную анкету на сайте. Рассмотрение заявки банком обычно занимает от нескольких минут до двух дней.

При вынесении положительного решения нужно обратиться в выбранный офис банка и предоставить комплект необходимых документов. После подписания кредитного договора денежные средства можно будет получить наличными через кассу или на банковскую карту.

Выбор потребительского кредита

В процессе выбора потребительского кредита следует обратить внимание на следующие параметры:

- Процентная ставка;

- Сумма займа;

- Срок займа;

- Необходимость обеспечения;

- Требования к документам;

- Дополнительные условия (например, наличие возможности досрочного погашения, рассрочка и т.д.).

Особое внимание следует уделить условиям обеспечения и подтверждению доходов. Некоторые кредитные организации требуют предоставления гарантий платежеспособности заемщика, таких как активы или справка о доходах.

См. также

Виды кредитов

В линейке предложений каждой финансовой организации обычно присутствуют следующие виды кредитов:

- Потребительский кредит;

- Ипотечный кредит;

- Автокредит;

- Кредит на образование;

- Кредитная карта.

Каждый вид кредита имеет свои особенности и условия предоставления. При выборе кредита следует учесть цель получения займа и наиболее выгодные условия для конкретной ситуации.

Оформление кредита

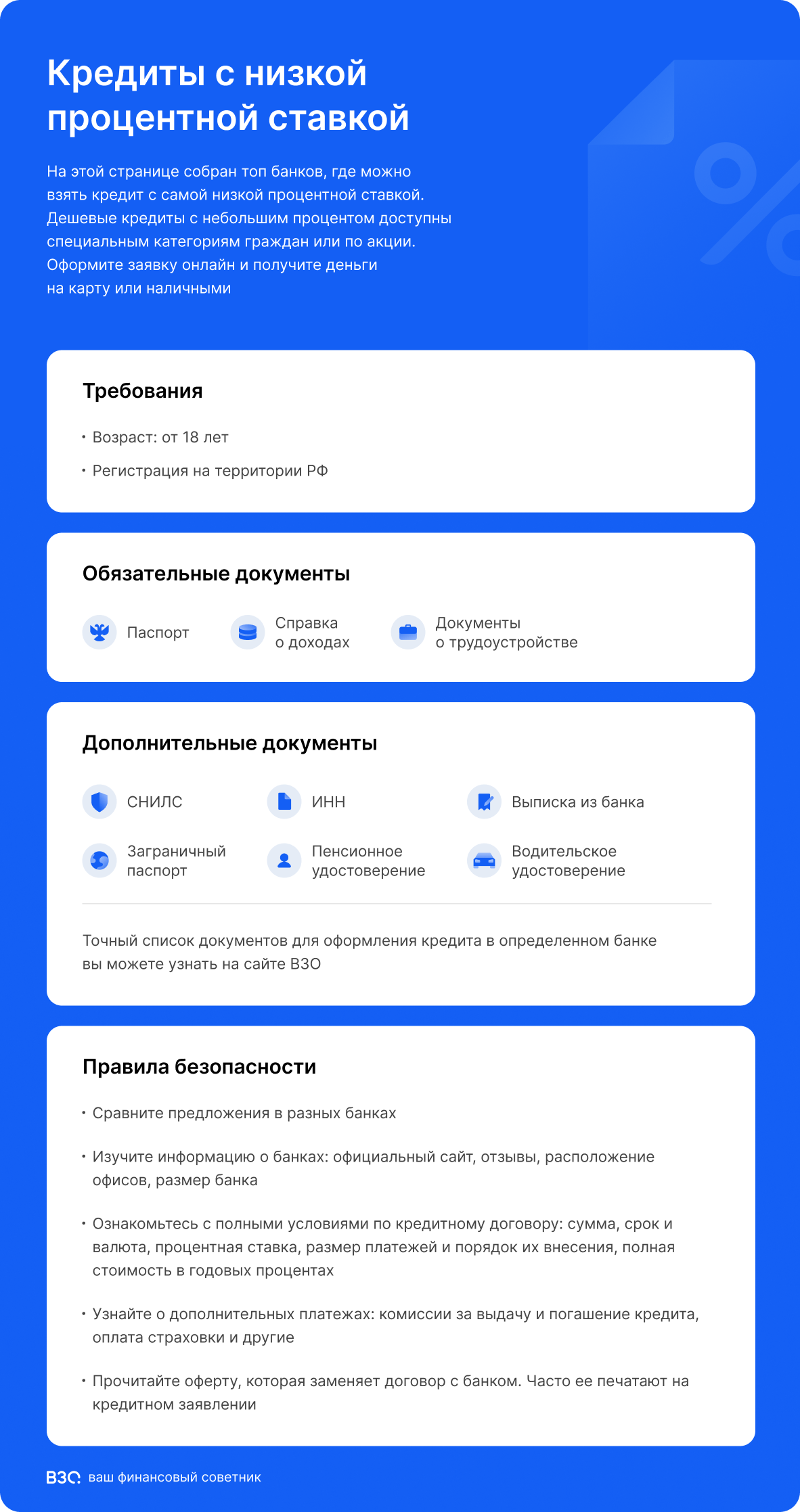

Для оформления кредита под минимальный процент необходимо посетить ближайшее отделение банка и предоставить требуемые документы. Перед посещением банка следует заранее собрать пакет документов, включающий:

- СНИЛС;

- Паспорт гражданина РФ;

- Водительские права;

- ИНН;

- Загранпаспорт;

- Военный билет;

- Пенсионное удостоверение;

- Сведения о кредитной истории;

- Справка о доходах.

Для небольших сумм заемных средств, часто требуется только паспорт и еще одно удостоверение личности.

После подачи заявки, ее рассмотрение займет от 1 до 5 дней. Также можно воспользоваться онлайн-заявкой, заполнив анкету на официальном сайте выбранного банка.

Назначение займа

Кредитные средства могут быть использованы для следующих целей:

- Покупка товаров и услуг;

- Ремонт и строительство;

- Оплата образования;

- Погашение других кредитов;

- Лечение и медицинские услуги.

Деньги можно получить на основной счет, наличными через кассу организации или оформить пластиковую карту.

Выбирая кредитную организацию, следует обращать внимание на ее репутацию, клиентскую базу и опыт работы на рынке. Полезно изучить отзывы других клиентов, чтобы сделать правильный выбор.

Во время ипотечного кризиса в США, произошедшего в 2007—2008 годах, значительная часть выданных ипотечных кредитов была связана с высоким уровнем риска. Однако, ранее доля ипотечных кредитов с высокой долей риска находилась на низком уровне, всего около 8%. Интересно отметить, что в 2004—2006 годах доля субстандартной ипотеки выросла до приблизительно 20% от общего числа выданных ипотечных кредитов в некоторых регионах США. Более 90% этих кредитов были с плавающей процентной ставкой.

Увеличение доли субстандартных кредитов было одним из проявлений общей тенденции снижения стандартов кредитования и вывода на рынок более рискованных ипотечных продуктов. В то же время, потребительское кредитование в США становилось всё более популярным. В конце 2007 года доля долговых обязательств от общей суммы располагаемого личного дохода выросла до 127%, что в значительной степени связано со широким распространением ипотечного кредитования.

Из-за падения цен на жилую недвижимость, заёмщикам стало сложнее рефинансировать кредиты, а процентные ставки по ипотечным кредитам начали повышаться. Это привело к увеличению ежемесячных выплат и возросшему количеству случаев невыполнения обязательств по кредитам. Кроме того, производные ценные бумаги, обеспеченные субстандартными ипотечными закладными, почти полностью обесценились, что привело к сокращению объёма торговли ипотечными и другими ценными бумагами по всему миру.

Кризис на рынке недвижимости и финансовый кризис, который его последовал, привели к ужесточению условий кредитования и замедлению экономического роста в США и Европе.

NOTE: The above text is based on the given base information and does not reflect real-time events or financial advice.См. также

Что нам скажет Википедия?

Где можно взять кредит под низкий процент?

Во время ипотечного кризиса в США, произошедшего в 2007—2008 годах, значительная часть выданных ипотечных кредитов была связана с высоким уровнем риска. Однако, ранее доля ипотечных кредитов с высокой долей риска находилась на низком уровне, всего около 8%. Интересно отметить, что в 2004—2006 годах доля субстандартной ипотеки выросла до приблизительно 20% от общего числа выданных ипотечных кредитов в некоторых регионах США. Более 90% этих кредитов были с плавающей процентной ставкой.

Увеличение доли субстандартных кредитов было одним из проявлений общей тенденции снижения стандартов кредитования и вывода на рынок более рискованных ипотечных продуктов. В то же время, потребительское кредитование в США становилось всё более популярным. В конце 2007 года доля долговых обязательств от общей суммы располагаемого личного дохода выросла до 127%, что в значительной степени связано со широким распространением ипотечного кредитования.

Из-за падения цен на жилую недвижимость, заёмщикам стало сложнее рефинансировать кредиты, а процентные ставки по ипотечным кредитам начали повышаться. Это привело к увеличению ежемесячных выплат и возросшему количеству случаев невыполнения обязательств по кредитам. Кроме того, производные ценные бумаги, обеспеченные субстандартными ипотечными закладными, почти полностью обесценились, что привело к сокращению объёма торговли ипотечными и другими ценными бумагами по всему миру.

Кризис на рынке недвижимости и финансовый кризис, который его последовал, привели к ужесточению условий кредитования и замедлению экономического роста в США и Европе.