Ипотека предполагает выдачу крупной суммы в долг на длительный срок для приобретения жилья. Чтобы банк одобрил заявку на ипотеку, необходимо иметь достаточный уровень дохода, чтобы осуществлять ежемесячные платежи и сохранять нормальные условия жизни. Узнайте, какой должен быть доход для одобрения ипотеки и все требования банков при оформлении кредита на жилье.

Cодержание

- Какой заработной платы достаточно для ипотечного кредита?

- Как рассчитывается достаточная сумма дохода для ипотеки?

- Какие доходы учитываются при оформлении ипотеки?

- Какими факторами банк руководствуется при оценке доходов для выдачи ипотеки?

- Какие требования банков к заемщикам для оформления ипотеки?

- Процедура андеррайтинга в банке

Ипотека предполагает выдачу крупной суммы в долг на длительный срок для приобретения жилья. Чтобы банк одобрил заявку на ипотеку, необходимо иметь достаточный уровень дохода, чтобы осуществлять ежемесячные платежи и сохранять нормальные условия жизни. Хотя единых и четких требований к доходу нет, все банки учитывают стабильность источника дохода и его подтверждение.

Какой заработной платы достаточно для ипотечного кредита?

Заемщик, получающий заработную плату, не на минимальном уровне, может справиться с оплатой ипотечного кредита. Приобретение жилья требует значительных расходов, поэтому только платежеспособные граждане с заработной платой, превышающей уровень минимальной оплаты труда, могут себе позволить ипотеку. Чем выше доход заявителя, тем больше его шансы получить ипотечный займ с оптимальной процентной ставкой. Низкий доход, вероятнее всего, приведет к отказу банка в выдаче кредита.

Как рассчитывается достаточная сумма дохода для ипотеки?

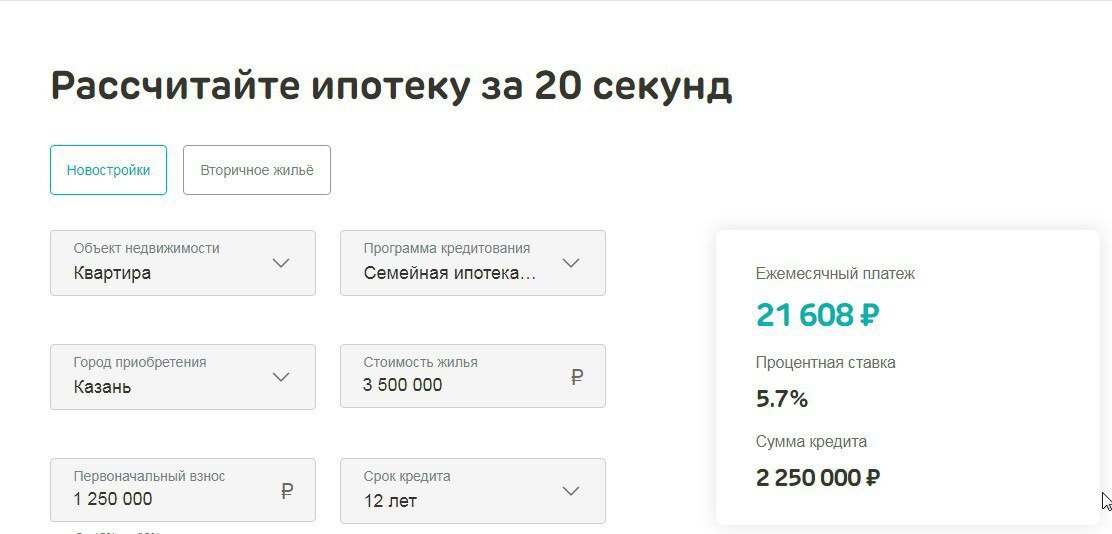

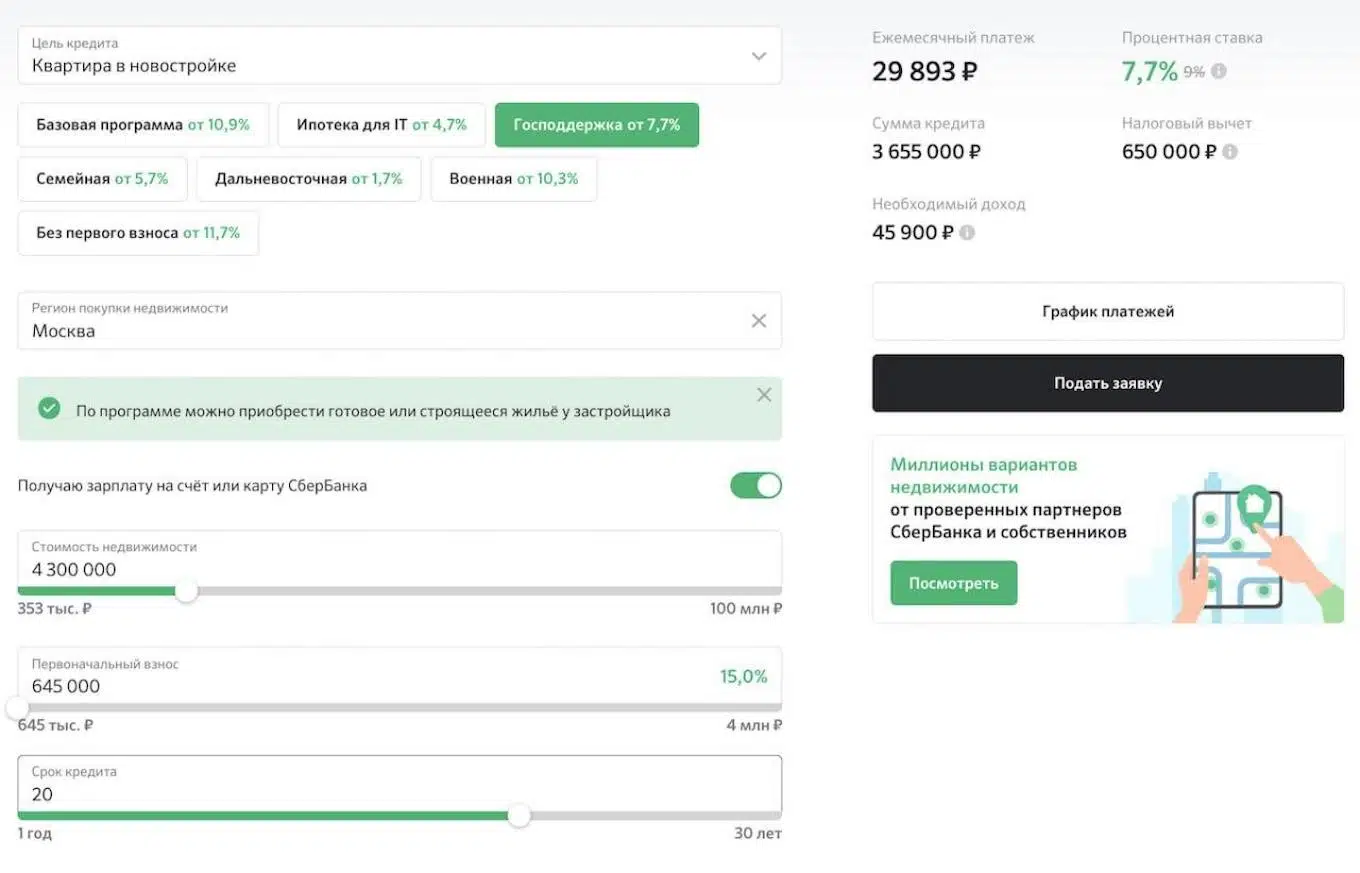

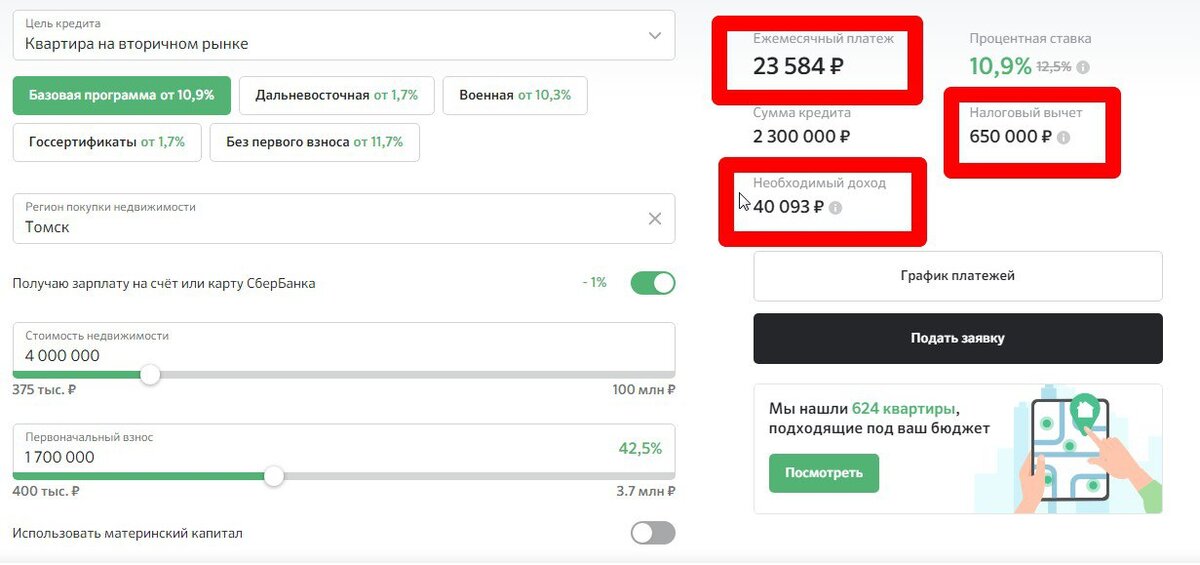

Конкретную сумму, достаточную для получения ипотеки, сложно назвать, но можно рассчитать ее, исходя из соотношения дохода и расходов. Считается, что на погашение долговых обязательств необходимо тратить не более 40% от зарплаты. Однако каждый банк имеет свое требование к этому соотношению. На официальных сайтах большинства банков есть кредитный калькулятор, который позволяет рассчитать параметры кредита, исходя из стоимости жилья, суммы кредита и дохода.

Например, в небольшом городе можно приобрести квартиру за 500 тысяч рублей. При оформлении ипотеки на 10 лет со ставкой в 10%, ежемесячно необходимо будет вносить 6608 рублей в счет уплаты долга. При оптимальном соотношении 50/50 доход заявителя должен быть не менее 13 тысяч рублей.

См. также

Какие доходы учитываются при оформлении ипотеки?

При выдаче ипотечного кредита банк учитывает основной источник дохода заемщика, который чаще всего является официальным трудоустройством, подтвержденным записью в трудовой книжке или трудовым договором. Также как основной доход рассматривается прибыль от собственного бизнеса или пенсия. Банк также может учесть дополнительные доходы, такие как аренда недвижимости, инвестиционный доход и другие источники.

Оценка платежеспособности заемщика основывается на доходе и сумме других долговых обязательств. Банк обычно рассчитывает процент от зарплаты и учитывает обязательные траты, такие как алименты, аренда жилья и другие платежи. Размер ежемесячного платежа и максимально допустимая сумма ипотеки определяются на основе этих расчетов.

Какими факторами банк руководствуется при оценке доходов для выдачи ипотеки?

Банк оценивает не только величину дохода, но и другие факторы при принятии решения о выдаче ипотечного кредита. Важными факторами являются стабильность заемщика и его кредитная история. Банк может отказать заемщику с высоким доходом, если у него есть плохая кредитная история или другие финансовые обязательства. Стабильность заемщика и наличие официальной заработной платы также играют важную роль в решении банка.

При оценке платежеспособности заемщика, банк учитывает как основные, так и дополнительные доходы. Основные доходы подтверждаются справкой 2-НДФЛ или выпиской из ПФР. Дополнительные доходы могут включать движимое и недвижимое имущество, прибыль от инвестиций, собственный бизнес и высшее образование.

Оценка доходов и платежеспособности заемщика является индивидуальной и зависит от многих факторов, таких как кредитная история, обязательные траты и другие финансовые обязательства. Банки стремятся оценить платежеспособность заемщика, чтобы убедиться, что он сможет выплачивать кредитные платежи вовремя и поддерживать финансовую устойчивость.

Какие требования банков к заемщикам для оформления ипотеки?

При оформлении ипотеки банки устанавливают определенные требования к заемщикам. Они должны быть гражданами РФ, прописанными на территории России, и иметь стабильную заработную плату. Заемщики также должны работать на текущем месте более трех месяцев. Возрастные ограничения для заемщиков обычно составляют от 21 до 75 лет.

Одно из основных условий для всех заемщиков - заработок должен быть в два раза больше, чем размер ежемесячного платежа по ипотеке. Например, если зарплата составляет 80 тысяч рублей, клиент не может платить более 40 тысяч рублей в месяц.

Максимальная сумма кредита рассчитывается относительно процента от достатка заемщика и учитывает регион, где приобретается недвижимость. При оформлении ипотеки супружеской парой учитывается заработок обоих супругов, а все долговые обязательства делятся поровну.

См. также

Процедура андеррайтинга в банке

Процесс оценки платежеспособности заемщика и выдачи ипотечного кредита называется андеррайтингом. Банки используют специальные коэффициенты для расчета платежеспособности и максимально допустимой суммы кредита. Эти коэффициенты разработаны на основе опыта ипотечного кредитования в других странах и позволяют стандартизировать процедуру одобрения ипотечного кредита.

Одним из основных коэффициентов является П/Д (процент от дохода), который варьируется от 40% до 60% в зависимости от политики конкретного банка и региона. Он определяет допустимый процент от дохода, который можно тратить на ежемесячный платеж по ипотеке. От других коэффициентов, таких как О/Д (обязательные платежи от дохода) и К/З (коэффициент затрат), зависит максимальная сумма ипотеки и размер ежемесячного платежа.

После расчета по этим коэффициентам выбирается минимальная сумма, которая является предварительной суммой кредита. Однако реальная сумма кредита и условия могут быть скорректированы в зависимости от различных факторов, таких как возраст, объект кредитования и способ подтверждения дохода.

Итак, для успешного получения ипотечного кредита необходим стабильный и подтвержденный доход, соответствующий требованиям банка. Также важными факторами являются кредитная история, стабильность и обязательные траты. Банк оценивает каждую заявку индивидуально и принимает решение об одобрении и размере кредита на основе этих факторов.

Что нам скажет Википедия?

Краткое описание процедуры андеррайтинга в банке.

Расчет коэффициентов:

Эти коэффициенты разрабатывались банками и Федеральным агентством по ипотечному жилищному кредитованию на основе опыта ипотечного кредитования США и европейских стран. Такой набор показателей отражает адекватную картину платежеспособности заёмщика и позволяют стандартизировать процедуру одобрения и выдачи ипотечного кредита. Для каждой банковской ипотечной программы эти коэффициенты заранее утверждены, но в некоторых случаях могут корректироваться (например, по возрасту, нестандартному объекту кредитования, по способу подтверждения дохода и т. д.).

П/Д, О/Д и К/З могут варьироваться в зависимости от субъекта РФ, предпочтений того или иного банка и размеров средней оплаты труда.

После расчета по этим коэффициентам часто выбирается минимальная сумма, которая предварительно и будет являться суммой кредита. Одним из основных факторов, влияющих на сумму кредита, является доход и способ его подтверждения. Многие банки понимают, что не все доходы потенциальных заемщиков полностью отражаются в бухгалтерском учёте работодателя и, соответственно, разрабатывают различные способы подтверждения благосостояния.