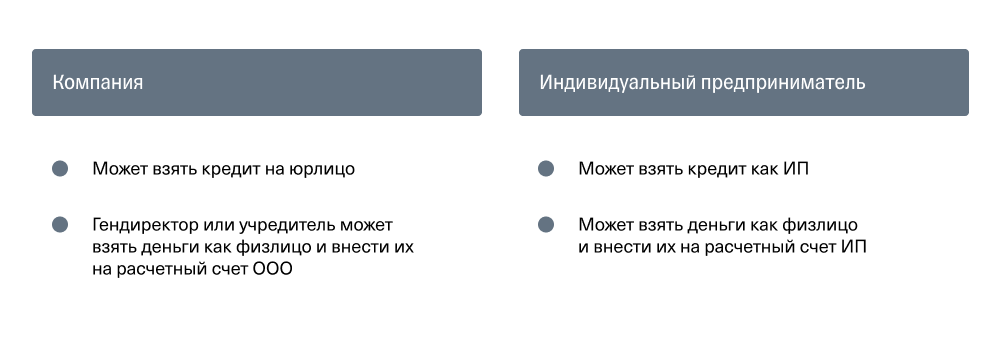

Индивидуальный предприниматель (ИП) как физическое лицо имеет возможность взять кредит. Учет расходов на уплату процентов при УСН (15%). Возможности ИП по получению кредита. Как взять кредит: пошаговая инструкция. Классификация автокредитов.

Cодержание

Индивидуальный предприниматель (ИП) как физическое лицо имеет возможность взять кредит. Однако, существуют определенные условия, которые нужно учесть при такой сделке.

Учет расходов на уплату процентов при УСН (15%)

В соответствии с Налоговым кодексом Российской Федерации (НК РФ), ИП, применяющие упрощенную систему налогообложения (УСН) с объектом налогообложения "доходы, уменьшенные на величину расходов", имеют право учесть в расходах проценты, уплаченные банку по кредитному договору. Однако, для этого необходимо предоставить доказательства использования полученных кредитных средств в целях предпринимательской деятельности.

Согласно НК РФ, налогоплательщики, применяющие УСН, могут уменьшить полученные доходы на расходы в виде процентов, уплачиваемых за предоставление в пользование денежных средств. Глава 26.2 НК РФ не ограничивает источник предоставления заемных средств, поэтому кредитором может выступать как кредитная организация, так и любое юридическое или физическое лицо. Расходами признаются проценты по долговым обязательствам любого вида, независимо от целей предоставленного кредита или займа.

Однако, следует учитывать, что проверяющие органы могут выдвигать претензии в отношении учета таких расходов, поэтому важно иметь документальные подтверждения использования кредитных средств в предпринимательской деятельности.

Возможности ИП по получению кредита

Для ИП существуют различные возможности получения кредита в зависимости от их текущей ситуации и потребностей:

1. Кредит для открытия бизнеса

ИП, которые планируют открыть свой бизнес, могут получить кредит для его финансирования. В этом случае, банк требует подробного бизнес-плана, который включает финансовые и производственные показатели, анализ рынка, информацию о конкурентах и возможных рисках.

Банки, как правило, предпочитают работать с ИП, которые уже ведут бизнес от 3-6 месяцев. Однако, при наличии хорошего бизнес-плана и возможности предоставить обеспечение (например, недвижимость в залог), получение кредита для открытия бизнеса вполне реально.

2. Кредиты для действующих предпринимателей

ИП, уже занимающиеся предпринимательской деятельностью, имеют больше возможностей для получения кредита. Банки предлагают займы на пополнение оборотных средств, приобретение недвижимости, транспортных средств, модернизацию бизнеса и т.д.

3. Потребительские кредиты

ИП также могут оформить потребительские кредиты. При этом, зачастую не требуется подтверждение цели использования средств. Однако, некоторые финансовые учреждения могут устанавливать ограничения на использование средств для предпринимательской деятельности. Поэтому перед оформлением заявки стоит внимательно изучить правила кредитования в выбранной организации.

См. также

Как взять кредит: пошаговая инструкция

Для получения кредита ИП должны следовать следующей пошаговой инструкции:

Шаг 1: Выберите банк

На рынке кредитования бизнеса существует много предложений для ИП, однако не все из них могут быть выгодными. Хорошая кредитная история и наличие счета в банке могут повысить шансы на получение положительного решения. Поэтому предприниматели могут обратиться в кредитное учреждение, где у них уже есть открытый счет.

Не рекомендуется подавать заявку в несколько банков одновременно, так как это может негативно повлиять на кредитный рейтинг заёмщика. Рекомендуется изучить информацию о предложениях различных банков и выбрать наиболее выгодный вариант.

Шаг 2: Подайте предварительную заявку на кредит

Перед оформлением кредита, ИП могут подать предварительную заявку на кредит. Это позволяет узнать условия предоставления кредита и определить возможность его получения. Заявку можно подать онлайн или лично в офисе банка.

В заявке необходимо указать следующую информацию:

- Персональные данные заёмщика;

- Сумма кредита;

- Срок погашения;

- Дополнительные требования или пожелания.

Получение предварительного одобрения не гарантирует получение кредита, так как банк проводит дополнительную проверку платежеспособности заёмщика и оценивает риски.

Шаг 3: Подготовьте пакет документов и подтвердите доход

Для окончательного решения по кредиту, банк может потребовать следующие документы:

- Паспорт заёмщика;

- Свидетельство о регистрации ИП;

- Свидетельство о государственной регистрации юридического лица (если требуется);

- Выписку из ЕГРИП или ЕГРЮЛ;

- Документы, подтверждающие доходы (например, налоговые декларации, справки о доходах и т.д.);

- Документы о залоге (если требуется).

Для ИП, работающих по патентной системе, подтверждение доходов может быть сложнее, так как стоимость патента не связана с выручкой. В таком случае, можно использовать книгу учета доходов и расходов как документальное подтверждение.

Важно отметить, что каждый банк может иметь свои требования и дополнительные документы для получения кредита. Поэтому рекомендуется обратиться в банк и уточнить все необходимые детали.

Классификация автокредитов

Автокредиты также могут быть доступны для ИП, которые планируют приобрести транспортное средство для своей предпринимательской деятельности. Автокредиты подразделяются на следующие категории:

1. Личное использование

Автокредиты для личного использования предназначены для ИП, которые нуждаются в автомобиле для личной перевозки или семейных нужд. Для получения такого кредита не требуется подтверждение цели использования средств.

2. Коммерческое использование

Автокредиты для коммерческого использования предназначены для ИП, которые используют автомобиль в рамках своей предпринимательской деятельности, например для доставки товаров или оказания услуг. В этом случае, банк может потребовать подтверждение цели использования кредитных средств.

Коммерческое использование автокредита повышает кредитные риски для банка, поэтому условия кредитования могут отличаться от условий для личного использования.

Заключение

ИП как физическое лицо имеет возможность взять кредит. При этом, важно учесть условия учета расходов на уплату процентов при применении УСН и выбрать подходящую кредитную программу в зависимости от своих потребностей и целей.

См. также

Что нам скажет Википедия?

Классификация автокредитов

Разнообразие кредитных условий поддается классификации по различным признакам. Общим для автокредитования является категория заёмщика (субъект кредитования) — физическое лицо и обеспеченность кредита залогом приобретаемого транспортного средства.

Отправной точкой классификации выступает направленность кредитных программ на категорию использования транспортного средства:

- Личное использование;

- Коммерческое использование.

Назначение использования приобретаемого транспортного средства значительно влияет на уровень кредитного риска банка. Как следствие, коммерческая или некоммерческая цель эксплуатации залога определяет ряд существенных различий в предлагаемых банком условиях кредитования.

В качестве обязательного участника стандартный и коммерческий автокредит предполагает продавца - юридическое лицо с основным видом деятельности купля-продажа автомобилей. В порядке исключения, банком может быть реализована схема без участия продавца-юридического лица. В этом случае банк исполняет нехарактерные для него функции продавца-юридического лица, продавцом выступает физическое лицо. Суть схемы сводится к оформлению сделки силами банка и проведению расчетов с перечислением полной суммы на банковский счет продавца.

Стандартные автокредиты

Классический автокредит относится к стандартному в самую первую очередь. «Классика» содержит максимально возможный набор элементов-требований к платежеспособности заёмщика и качеству залогового обеспечения. При этом, из максимальных требований банка следует минимальная стоимость кредитования, преимущества и недостатки для заёмщика. Любые другие варианты предлагаемых условий содержат, отменяют или изменяют классический набор составляющих элементов, повышая привлекательность условий для заёмщика с одновременным увеличением стоимости кредитных средств. То есть, все иные варианты построены на основе «классики жанра» с соответствующим увеличением затрат на использование кредита. Стимулом разрабатывать собственные программы выступает острая конкуренция на кредитном рынке. В результате, классический автокредит, являясь своего рода конструктором для построения индивидуальных банковских кредитных программ, в чистом виде практически не встречается.

Коммерческие автокредиты

Коммерческое использование приобретаемого транспортного средства повышает кредитные риски банка, поэтому коммерческий автокредит дополнительно к условиям стандартного содержит элементы бизнес-кредитования. Эксплуатация приобретаемого объекта в этом случае служит основным источником погашением кредита. Таким образом, физическое лицо - заёмщик оценивается банком в качестве хозяйствующего субъекта, несущего коммерческие риски предпринимательской деятельности. В отношении заёмщика, в том числе, учитывается опыт заявленных направлений деятельности, наличие однородных активов, контрактов с заказчиками и т.п. факторов, влияющих на оценку уровня рисков.