Узнайте, как снизить ставку по уже имеющейся ипотеке и сэкономить на процентных выплатах. Представляем 10 способов снижения ставки по ипотечному кредиту. Увеличьте первоначальный взнос, ускорьте процесс оформления, подтвердите доход, оформите страховку и другие методы для снижения процентов по ипотеке. Узнайте также о способах снижения ставки по ипотеке в Сбербанке.

Cодержание

В последние годы наблюдается тенденция к снижению процентной ставки по ипотекам. В том числе и Сбербанк снижает процентные ставки выплат по кредитам на жилье. Существуют стандартные рыночные показатели, но их можно уменьшить, если знать, как это правильно сделать в соответствии с законодательством. Можно не только снизить ставку, но и продлить срок выплат по ипотечному кредиту или наоборот, сократить его. Любые манипуляции с процентами требуют вмешательства со стороны руководства банка, а также их одобрения.

Способы снижения ставки по уже оформленной ипотеке

Снижение процентной ставки по ипотечному кредиту возможно при использовании различных стратегий. Ниже представлены 10 способов, которые можно применить для снижения ставки по уже имеющейся ипотеке:

1. Увеличить размер первоначального взноса

Обычно кредиторы требуют внести 15–20% от общей стоимости жилья. Если вы увеличите размер первоначального взноса, банк может пойти на снижение ставки по ипотечному кредиту.

2. Быстро выйти на сделку

От подачи заявки на кредит до выхода на сделку обычно проходит 3–4 месяца. Но если вы нашли жилье и готовы быстро купить его с использованием ипотеки (в течение двух недель, например), банк может снизить ставку.

3. Подтвердить доход

Некоторые банки не требуют подтверждения дохода, чтобы быстрее выйти на сделку. Если вы подтверждаете доход или его часть выпиской из ПФР, кредитор может снизить ставку по ипотеке.

В среднем разница в ставке при подтверждении дохода и кредитовании по двум документам в настоящее время составляет от 0,5 до 1 процентного пункта. При этом за подтверждение дохода выпиской из ПФР некоторые банки действительно могут предложить дисконт. Однако, такое предложение обычно предоставляется в комбинации с другими опциями и зависит от категории заемщика.

4. Оформить страховку

Имущественное страхование при оформлении ипотеки является обязательным условием согласно ФЗ "Об ипотеке". Однако, кроме обязательного страхования, существуют добровольные виды страхования. Если отказаться от добровольных видов страхования, банк может увеличить ставку на 1–4 процентных пункта.

5. Оплатить единовременную комиссию

Банк может предложить вам внести единовременный платеж — 1%, 2,5% или 4% от суммы ипотеки. За это он снижает процент по кредиту.

6. Использовать цифровые сервисы

При оформлении ипотеки можно использовать цифровые сервисы: подать заявку и документы онлайн, провести электронную регистрацию сделки. При использовании цифровых сервисов некоторые банки сохраняют минимальную ипотечную ставку.

7. Рефинансировать ипотеку

Вы можете взять вторую ипотеку на более выгодных условиях. Рефинансирование предполагает перезаключение договора на более выгодных условиях, таких как снижение процентной ставки, продление срока выплат или сокращение их. Для рефинансирования необходимо обратиться в банк и выполнить определенные действия.

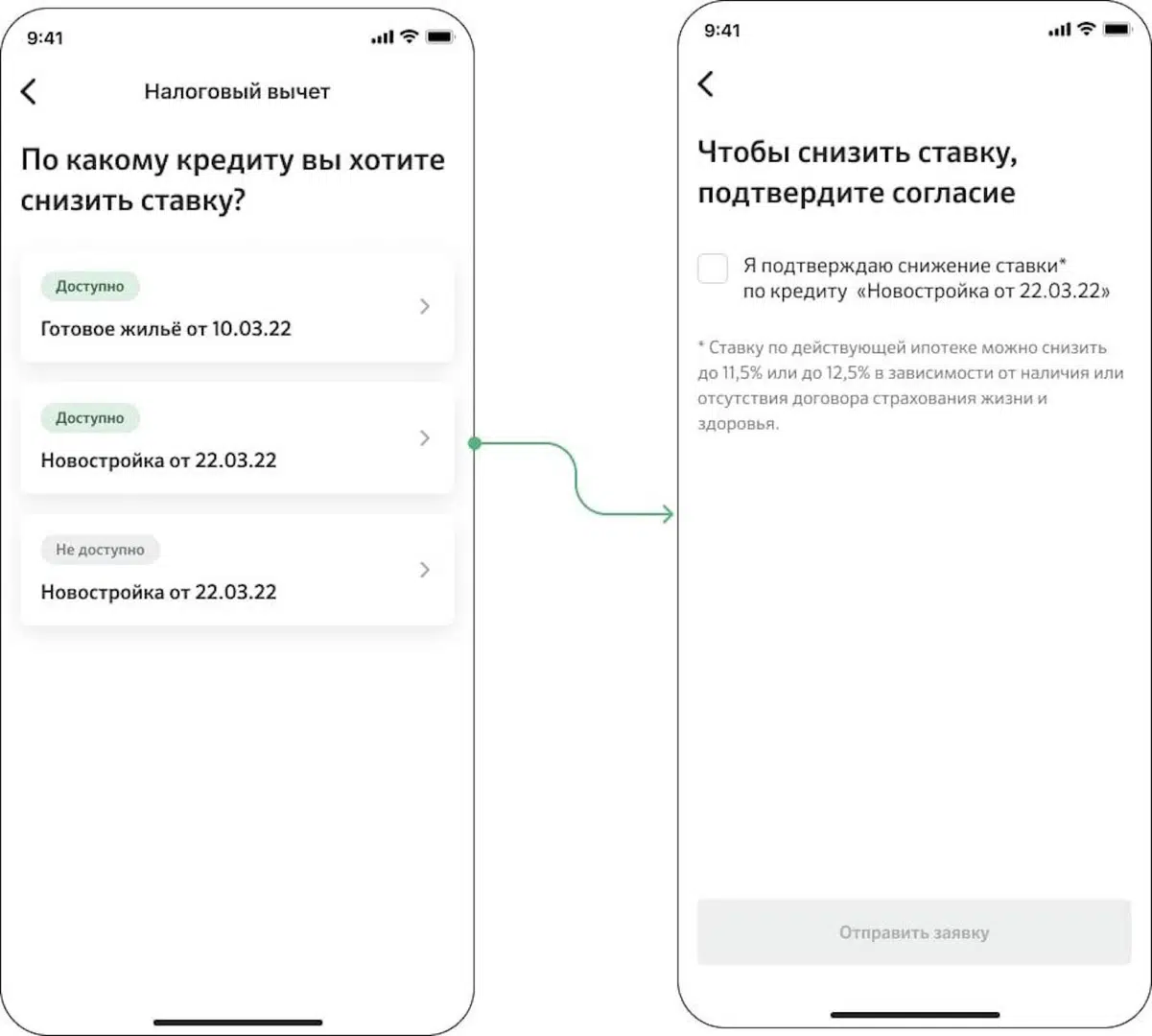

Способы снижения ставки по ипотеке в Сбербанке

В Сбербанке также существуют способы снижения ставки по уже оформленной ипотеке. Некоторые из них включают:

1. Рефинансирование

Рефинансирование является наиболее выгодным вариантом для снижения ставки по ипотеке в Сбербанке. Клиент может обратиться в банк и просить переоформление ипотеки с уменьшенными процентами.

2. Досрочное погашение части задолженности

Досрочное погашение части задолженности по ипотеке также может привести к снижению ставки. Клиент может внести дополнительные платежи, чтобы уменьшить сумму остатка по ипотеке.

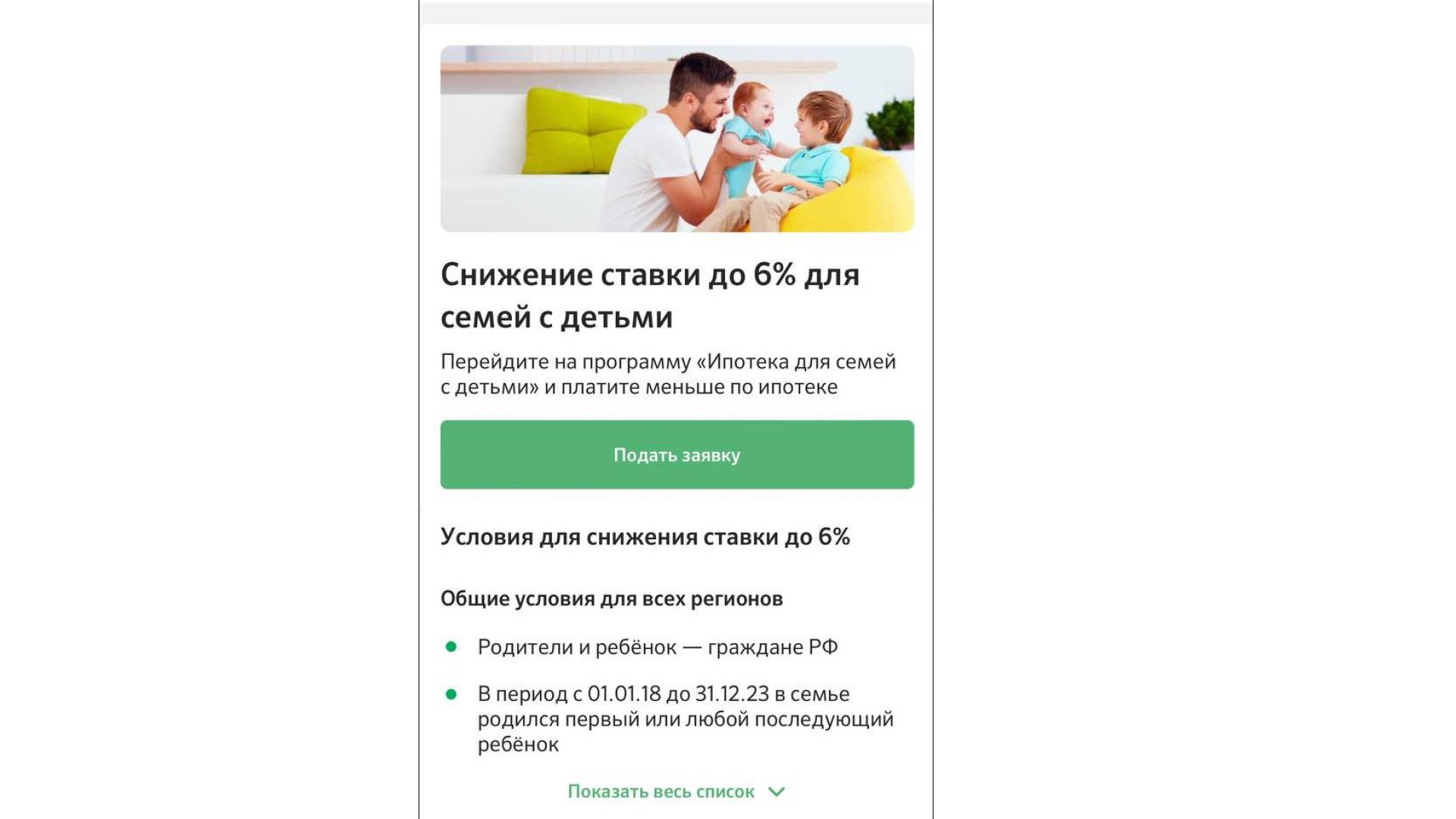

3. Переход на новую программу ипотеки

Клиент может обратиться в банк и узнать о возможности перехода на новую программу ипотеки с более низкой процентной ставкой.

Важно отметить, что любые изменения по ипотеке требуют согласования и одобрения со стороны банка. Также необходимо учесть, что результаты применения каждого из способов могут быть различными и зависят от индивидуальных условий ипотечного договора.

.jpg)

.jpg)

-2.png)