Узнайте, что такое постоянные расходы и как они влияют на прибыль компании. Рассмотрим различные классификации затрат и примеры переменных и постоянных затрат. Управляйте постоянными расходами для достижения максимального результата в бизнесе.

Cодержание

Деятельность каждой компании направлена на достижение максимальной прибыли. А прибыль прямо связана с понесенными затратами. Каждая компания в любой сфере несет затраты. Одни из них являются единовременными, разовыми, а другие – постоянными, регулярными.

Существуют различные классификации затрат: постоянные и переменные, производственные и непроизводственные, прямые и косвенные. Пожалуй, самой популярной является классификация на прямые и постоянные затраты.

Крайне важно не только различать затраты, но и анализировать и корректировать их для достижения максимального результата в бизнесе.

Что такое постоянные расходы?

Деление на постоянные и переменные затраты зависит от того, как они связаны с объемом производства.

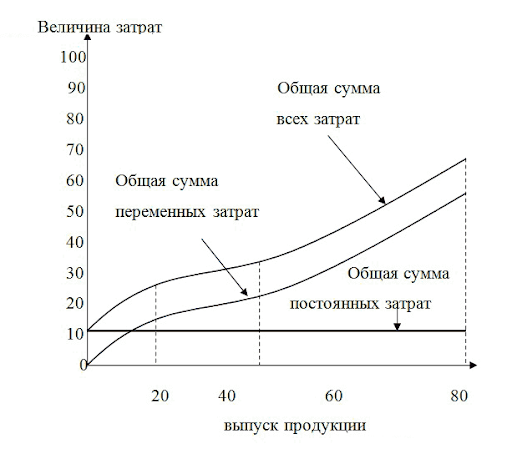

Постоянные расходы ‒ это те расходы, которые не зависят от объема произведенной продукции или оказанных услуг. Это и отличает постоянные издержки от переменных, которые изменяются в зависимости от объемов производства.

Даже когда компания не работает и ничего не выпускает, постоянные затраты все равно возникают.

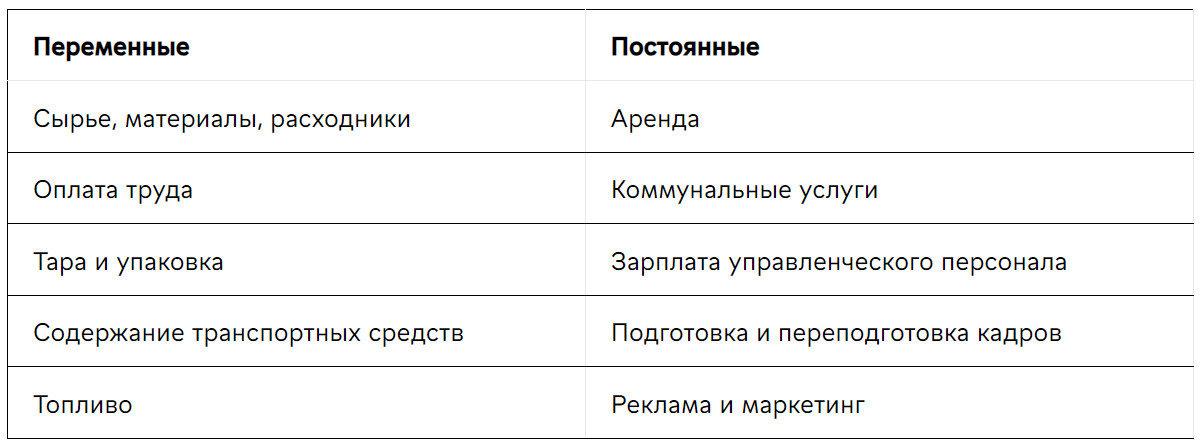

К постоянным затратам относятся, в частности:

- Арендная плата за помещения;

- Зарплата административного персонала;

- Коммунальные платежи (электричество, вода, отопление);

- Бухгалтерские и юридические услуги;

- Расходы на маркетинг и рекламу;

- Амортизация оборудования и мебели;

- Страховые взносы;

- Интернет и телефон.

Как влияют постоянные расходы на прибыль компании?

Как уже видно из состава постоянных расходов, они оказывают прямое влияние на деятельность компании и, в частности, на себестоимость продукции.

Себестоимость продукта или услуги состоит из переменных и постоянных издержек. И только просчитав все понесенные затраты, можно определить эффективность работы фирмы: какая рентабельность, сколько доходов принесли вложенные средства, деньги и т. д.

И, конечно, важную роль при этом играют постоянные затраты.

Поскольку постоянные издержки не зависят от объемов производства, то их сумму легко просчитать. И это плюс.

Минус же в том, что они постоянны и оплачиваются в любой ситуации, даже если нет продаж и деятельность приостановлена. В этом случае соотношение постоянных затрат на рубль выручки увеличивается и приходится корректировать затраты: искать аренду подешевле, сокращать штат и т. д. О способах снижения себестоимости мы уже писали ранее в статье Пути снижения себестоимости продукции.

Также отметим, что переменные и постоянные затраты являются частью модели точки безубыточности: если при увеличении объема выпуска компания достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты, то это будет точка безубыточности. Дальнейшее увеличение объема продукции приведет к получению прибыли.

См. также

Определение переменных и постоянных затрат

Переменные затраты (variable costs) — затраты, величина которых прямо пропорциональна объему производства, они меняются в зависимости от объема выпуска продукции.

Постоянные затраты (fixed costs) — затраты, величина которых не зависит от объема выпуска продукции.

Несмотря на то, что определение переменных и постоянных затрат выглядит довольно просто, тонкости разделения затрат лежат в основе многих методов управленческого учета, финансового и стратегического анализа, поэтому на практике встречаются очень разные определения и подходы к расчету этих затрат.

Для правильного применения переменных и постоянных затрат важно учитывать, что описанные варианты разделения затрат не являются точным аналогом переменных/постоянных затрат и могут различаться в разных моделях учета и анализа.

Примеры переменных затрат

Типичные статьи переменных затрат:

- Сырье и материалы;

- Энергозатраты;

- Заработная плата производственного персонала;

- Транспортные расходы;

- Упаковка и маркировка товара;

- Расходы на рекламу и маркетинг.

Примеры постоянных затрат

К постоянным затратам относят, например:

- Арендная плата за помещения;

- Зарплата административного персонала;

- Коммунальные платежи (электричество, вода, отопление);

- Бухгалтерские и юридические услуги;

- Расходы на маркетинг и рекламу;

- Амортизация оборудования и мебели;

- Страховые взносы;

- Интернет и телефон.

Не всегда можно однозначно отнести затраты к переменным или постоянным, так как некоторые затраты могут зависеть от общего уровня производства и быть подвержены изменениям. Например, затраты на амортизацию могут быть соотнесены как с постоянными затратами, так и с переменными, в зависимости от методики расчета и контекста использования.

Важно отметить, что постоянные расходы производятся на протяжении всего времени, пока предприятие ведет свою финансово-хозяйственную деятельность. Эти затраты осуществляются организацией независимо от того, получает она прибыль или нет.

Также постоянные затраты не зависят от количества оказанных услуг или проданных товаров. Эти затраты практически всегда одинаковы в течение года. Даже если предприятие на время остановит производство продукции или прекратит оказание услуг, эти расходы не прекратятся.

Отметим, что постоянные затраты обычно являются косвенными затратами с точки зрения расчета себестоимости продукции. То есть постоянные затраты не могут быть напрямую включены в себестоимость определенного вида изделий или услуг без дополнительных расчетов.

Постоянные затраты на единицу продукции

Постоянные затраты на единицу продукции, работ или услуг – это средняя величина, получаемая в результате деления общей суммы постоянных расходов на число единиц измерения объема производства или продаж в данном периоде времени.

Так как постоянные затраты не зависят от объема, доля постоянных затрат в стоимости каждой единицы продукции будет убывать при росте объема и увеличиваться при уменьшении объема. Это приведет к уменьшению или росту стоимости выпускаемой продукции соответственно.

Преимущества и недостатки постоянных затрат

Преимущества постоянных затрат в том, что их величина фиксирована, что позволяет планировать бюджет компании и составлять общий баланс затрат. Однако недостатки заключаются в том, что при отсутствии прибыли в отчетном периоде такие затраты все равно будут произведены, что может отрицательно сказаться на финансовой устойчивости компании.

Итак, постоянные расходы играют важную роль в бизнесе, они влияют на себестоимость продукции и могут быть ключевым фактором при планировании бюджета компании. Правильное управление постоянными затратами позволяет повысить эффективность работы предприятия и достичь максимальной прибыли.

Что нам скажет Википедия?

Переменные затраты (англ. variable cost, VC) — затраты, величина которых зависит от объёма выпуска продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства.

Согласно К.Р. Макконнеллу и С.Л. Брю переменные затраты — это затраты, общая величина которых возрастает (уменьшается), когда предприятие увеличивает (сокращает) объём своего производства; стоимость переменных ресурсов.

Согласно БРЭ переменные затраты — это затраты, зависящие от объёма производства и/или реализации продукции, товаров или услуг.

Переменные затраты не являются прямыми затратами. Прямые затраты — это такие затраты, которые могут быть прямо и непосредственно отнесены на конкретный вид производимой предприятием продукции.

По характеру зависимости от объёма выпуска:

- По статистическому принципу:

- По способу отнесения на себестоимость продукции:

- По отношению к производственному процессу:

В соответствии с международными стандартами финансовой отчётности существует две группы производственных переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты.

Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

Производственные переменные косвенные затраты — это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Примерами переменных прямых затрат являются:

Примерами переменных косвенных затрат являются затраты сырья в комплексных производствах. Например, при обработке сырья — каменного угля — производится кокс, газ, бензол, каменноугольная смола, аммиак. При сепарации молока получают обезжиренное молоко и сливки. Разделить затраты исходного сырья по видам выпускаемой продукции в этих примерах можно только косвенным путём.

Понятие прямых и косвенных издержек условно.

Например, если основной бизнес — транспортные услуги, то заработная плата водителей и амортизация автомобилей будут прямыми затратами, в то же время для других видов бизнеса содержание автотранспорта и оплата труда водителей будут косвенными издержками.

Если объект затрат — склад, то заработная плата кладовщика будет прямой издержкой, а если объект затрат — себестоимость произведённой и реализованной продукции, то данные издержки (заработная плата кладовщика) будет косвенной по причине невозможности однозначно и единственным способом отнести её к объекту затрат — себестоимости. В зависимости от объёмов производимой продукции будет меняться величина общих издержек на единицу продукции.

См. также

Примечания

_2022-51%20(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA1).jpg)