Узнайте, как правильно распределить свой бюджет на основе популярных методов. Избегайте ошибок и добейтесь финансовой дисциплины. Найдите подходящий метод для вашего бюджета.

Cодержание

Почему популярные методы не работают

Если вы уже пробовали распределять бюджет на месяц, то таблицы и методы вам знакомы. «Конверты» и «кувшины», разбивка по процентам – вроде бы проверенные способы, но вам почему-то не помогли?

Проблема в том, что авторы стратегий планирования – обычно люди преуспевающие и «страшно далекие от народа». Например, известный метод «50/20/30» подразумевает, что вы тратите на жизнь только половину дохода, а остальное распределяете между кредитами и развлечениями.

Тем временем у 60% россиян половина бюджета уходит только на продукты – без учета квартплаты, транспорта, одежды, мелкого бытового ремонта. У многих кредиты забирают до 80% всех доходов. По статистике, примерно половина всех потребкредитов просрочена больше, чем на 3 месяца, а значит, начисляются штрафы.

Поэтому начните с оценки своей закредитованности. Подсчитайте и сравните все доходы семьи и платежи по кредитам и займам.

Если на кредиты уходит больше 50% бюджета, распределять почти нечего. Сначала доведите долю долгов хотя бы до 40%. Сделать это можно двумя путями: рефинансировать кредиты или увеличить доходы.

Методы распределения бюджета

Метод Крайнова

Есть простая техника, которая поможет избежать финансовых цейтнотов – метод четырёх конвертов, он же метод Крайнова. Его предложил финансовый консультант Макс Крайнов в 2008 году и восхитил всех простотой и эффективностью методики.

Вот как распределить бюджет на месяц по Крайнову:

- Конверт 1: 30% на жизненно необходимые расходы (продукты, оплата коммунальных услуг, транспорт, одежда и т.д.)

- Конверт 2: 20% на сбережения и инвестиции

- Конверт 3: 20% на плановые траты (путешествия, долгосрочные покупки и т.д.)

- Конверт 4: 30% на развлечения и неожиданные расходы

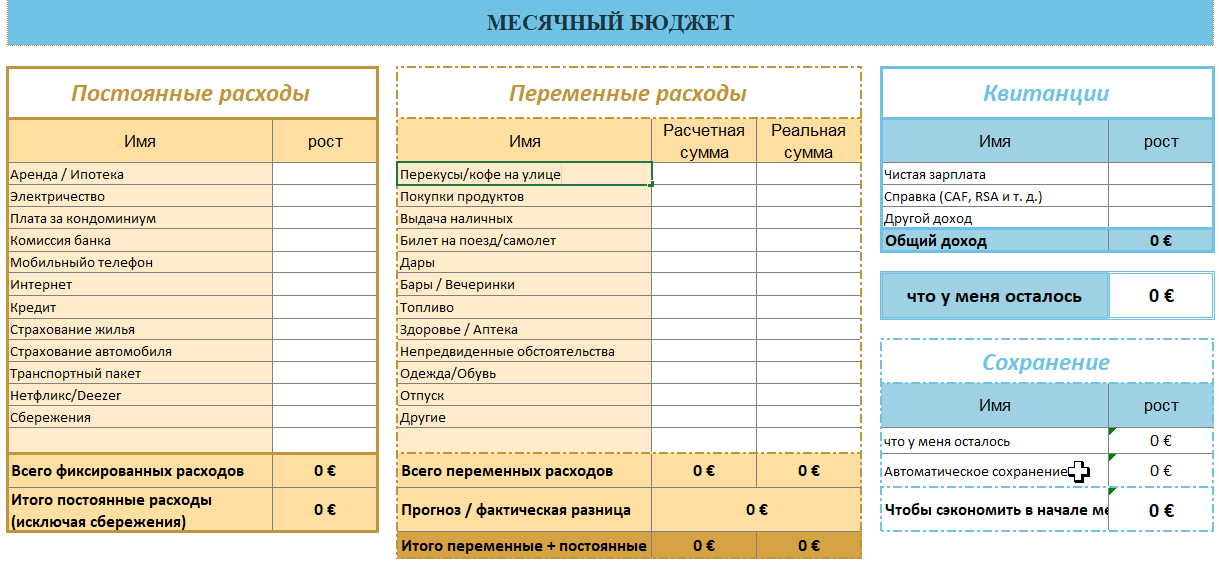

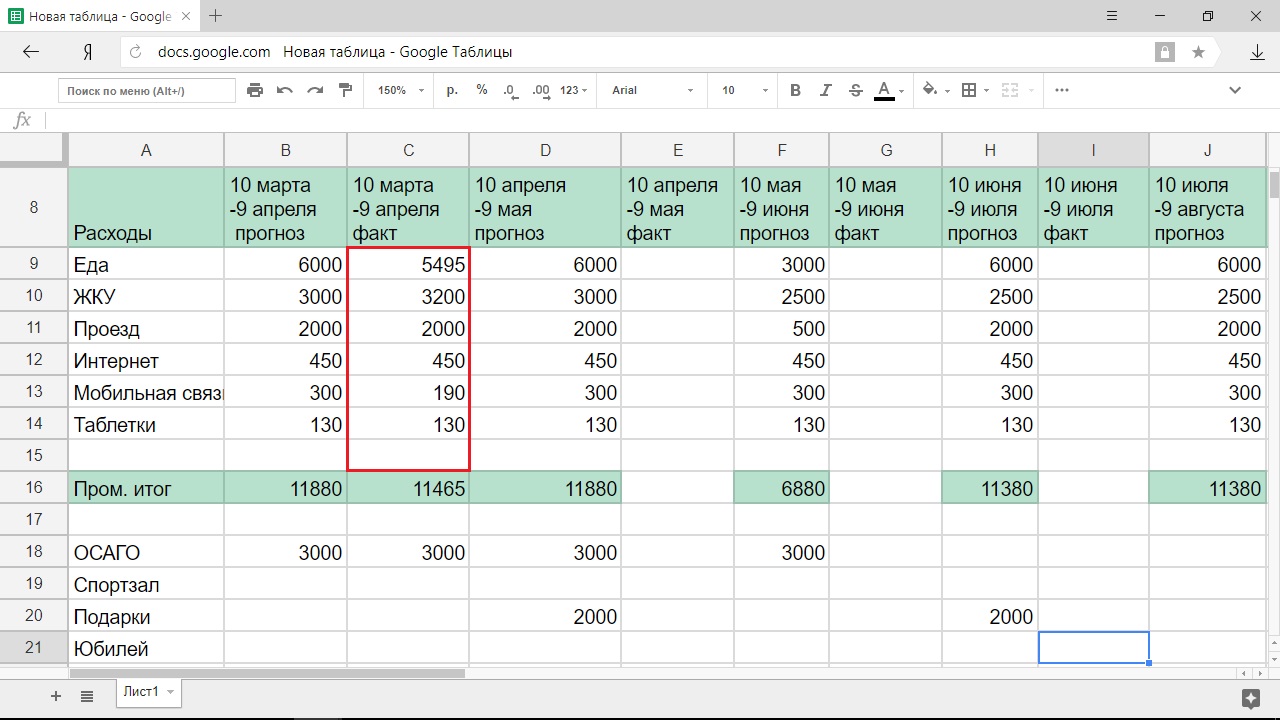

Суть техники – уложиться в заложенный на неделю бюджет. Если лимит расходов превышен, можно распечатать следующий конверт, но потом придётся обходиться урезанной суммой. Это хорошо дисциплинирует в плане контроля трат. Метод Крайнова актуален и сейчас, в эпоху безнала. Не обязательно снимать деньги с карточек и запечатывать в конверты – можно просто переводить их на отдельные счета. Или воспользоваться специальными программами-планировщиками семейного бюджета.

Если же этот метод вам не подходит, просто предусмотрите в бюджете «крайние» деньги. Речь о сумме, которую вы израсходуете в последние 3–5 дней перед очередным пополнением бюджета. Рассчитывайте её исходя из своих средних трат – ювелирная точность здесь не нужна. Например, если в день вы тратите примерно 1 500 рублей, переведите на «крайний» счёт 5–6 тысяч. Это будет тот самый резерв «до зарплаты», которого обычно перед этой самой зарплатой и не хватает. И когда другие начнут перехватывать у знакомых или в микрозаймах, вы сможете со спокойной душой тратить зарезервированные средства. Это не только греет душу, но и мотивирует экономить, чтобы в конце месяца сохранить «крайние» (или хотя бы их часть) и перевести на накопительный счёт.

Метод шести кувшинов

Предлагаем рассмотреть ещё один способ формирования бюджета, который ещё называют методом шести кувшинов (или конвертов). Его суть заключается в том, что вы распределяете деньги не по неделям, а по категориям в различных пропорциях и сразу на месяц. Делать это нужно сразу после получения дохода. Итак, деньги распределяются следующим образом:

- Первый кувшин – 55% доходов на обязательные ежемесячные траты (продукты, квартплата, коммунальные услуги и т.д.)

- Второй кувшин – 10% доходов на сбережения и инвестиции

- Третий кувшин – 10% доходов на образование и саморазвитие

- Четвертый кувшин – 10% доходов на развлечения и хобби

- Пятый кувшин – 10% доходов на благотворительность и поддержку

- Шестой кувшин – 5% доходов на неожиданные расходы или резерв

Что за правило «50/30/20»

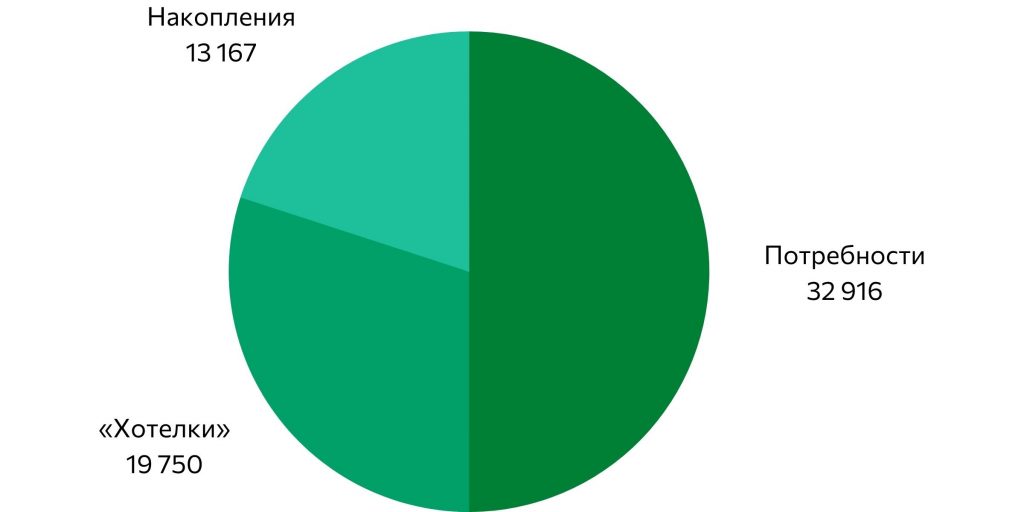

Это интуитивный способ вести личный или семейный бюджет. Весь доход разделяется на три основные группы: 50% средств тратятся на потребности, 30% – на «хотелки», а еще 20% идут в копилку.

Такое соотношение – это не догма. Сама создательница правила, американский сенатор Элизабет Уоррен, замечала: хоть свои пропорции придумывайте, но хотя бы начните следить за деньгами, и жизнь станет лучше.

Суть бюджета – увидеть доходы и траты, а потом научиться распоряжаться ими. В идеальном варианте управлять деньгами так, чтобы не влезать в долги, быть готовым к неожиданностям жизни и потихоньку обеспечивать своё будущее. С достижением всех этих целей может помочь правило «50/30/20».

50% бюджета – на потребности

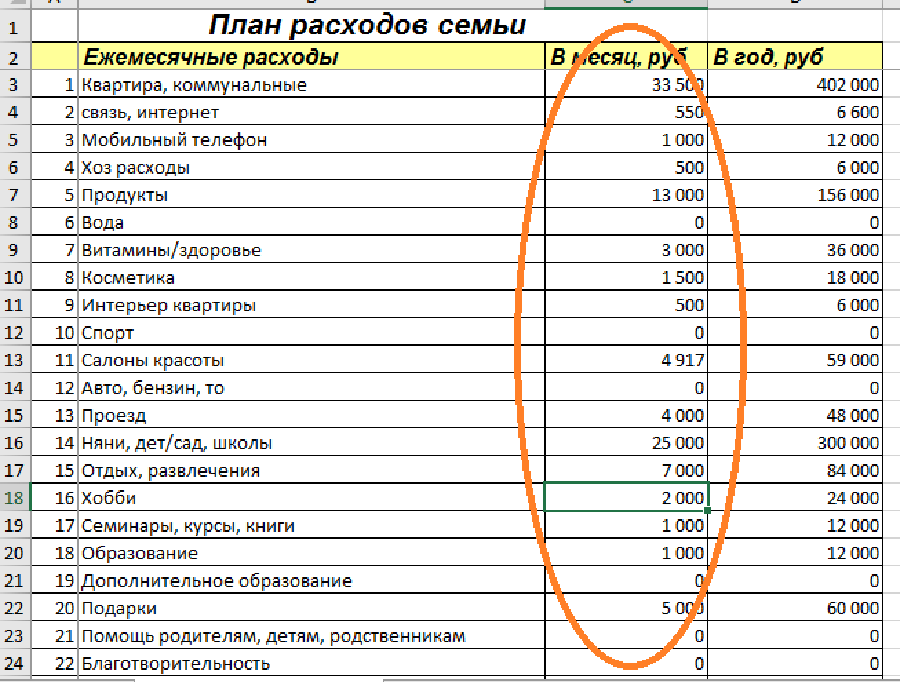

Это обязательные траты: счета за квартиру, воду и так далее, а также вещи, без которых не выжить. К последним обычно относят платежи по кредитам, аренду, квартплату, еду, одежду, транспорт и затраты на лекарства. Иногда к списку добавляют страхование жизни, здоровья и важного имущества.

Когда человек подсчитает траты в этой категории, то сможет понять, живёт ли по средствам. Если потребности занимают лишь малую часть бюджета, всё отлично. Если ситуация обратная – это повод задуматься. Например, когда аренда квартиры съедает 40% заработка, бюджет выходит не самый сбалансированный. А возможно, из‑за удачного расположения не приходится тратиться на транспорт – тогда всё не так плохо.

Важно понять нижнюю планку своих расходов и затем от неё отталкиваться.

30% бюджета – на «хотелки»

Это дополнения, которые делают жизнь приятнее, веселее и разнообразнее. Без них человек точно не погибнет и не испортит себе здоровье: без подписки на стриминги, ресторанов или новой сумки можно жить.

В отличие от потребностей, «хотелками» проще управлять. Обычно у них есть градации. Например, можно купить абонемент в классный фитнес‑центр, а можно выбрать зал попроще или вовсе заниматься спортом дома. Или вместо похода в дорогой итальянский ресторан приготовить ризотто дома.

Это работает и в обратную сторону. Предположим, что человек выделил на месяц 30 тысяч рублей. Зарплата через два дня, а осталось ещё 10 тысяч. Необязательно экономить до последнего: раз бюджет позволяет, то можно пойти за хорошим стейком.

20% бюджета – сбережения и инвестиции

Остальное стоит откладывать на будущее. Первым делом – на подушку безопасности. Это запас денег, на который можно прожить 3–9 месяцев без дохода либо оплатить внезапные крупные траты вроде нового холодильника, ремонта автомобиля или медицинских услуг.

Помимо подушки безопасности, важно также задуматься о долгосрочных целях. Накопления могут использоваться для покупки крупных предметов, инвестиций в образование или стартапы, а также для получения пассивного дохода.

Вывод

Распределение бюджета – это важный аспект финансового планирования. Популярные методы, такие как метод Крайнова и метод шести кувшинов, могут помочь вам более дисциплинированно относиться к своим финансам и достигать своих финансовых целей. Независимо от выбранного метода, важно регулярно контролировать свои расходы, уделять внимание обязательным тратам, сбережениям и инвестициям, а также оставлять место для развлечений и неожиданных расходов.

Что нам скажет Википедия?

Метод «50-20-30» — в личных финансах принцип управления личным (семейным) бюджетом, состоящий в распределении дохода на различные цели в процентном соотношении 50/20/30. Метод 50-20-30 — один из множества различных методов распоряжения бюджетом, целью которого является достижение баланса между потреблением и сбережениями, которые обеспечат уровень жизни завтра.

Метод 50-20-30 сформулирован Алексой фон Тобель и предполагает следующее распределение ежемесячного дохода.

Основные цели включают в себя основные потребности, без удовлетворения которых невозможно существовать. Инвестиции в будущее помогают избежать закредитованности, обеспечивают удовлетворение потребностей и поддержание стиля жизни в случае непредвиденных событий и после выхода на пенсию. Остальное позволяет наслаждаться жизнью.

Метод «50-20-30» — один из многих аналогичных методов распределения личного (семейного) бюджета. Все они предполагают разделение расходов на категории и выделение отдельной категории под названием «Сбережения». Целью метода «50-30-20» и других аналогичных является достижение баланса между сегодняшним и завтрашним потреблением. Непредвиденные неблагоприятные события (чёрный день) и выход на пенсию может быть заранее профинансирован за счёт создания сбережений. Если формировать сбережения не удаётся, то возможно стоит подумать о том, чтобы отказаться от части «не важных» расходов. Рациональность использования метода может обоснована гипотезами жизненного цикла и перманентного дохода, в основе которых лежит идея сглаживания потребления в течение жизни.