6 НДФЛ представляет собой отчет, который отправляется в налоговую каждый квартал. В этом отчете отражаются начисления по всем сотрудникам за последние три месяца. Он позволяет налоговой оперативно проверять уплату налогов и требовать недоимки. Узнайте, что за отчет 6-НДФЛ, сроки его подачи, и какие изменения были внесены в отчетность по НДФЛ с 2021 года.

Cодержание

6 НДФЛ представляет собой отчет, который отправляется в налоговую каждый квартал. В этом отчете отражаются начисления по всем сотрудникам за последние три месяца. Он позволяет налоговой оперативно проверять уплату налогов и требовать недоимки.

Откуда берется НДФЛ

Каждый работодатель обязан удерживать 13% налога с выплаченной зарплаты у сотрудника. Это НДФЛ - налог на доходы физических лиц. Налог нужно перечислять в налоговую инспекцию не позднее следующего дня после выплаты зарплаты.

Однако, существуют дополнительные случаи удержания НДФЛ, например, с отпускных и больничных сотрудников. Также с учредителей ООО налог вычитается с дивидендов. Ставка НДФЛ также может быть больше. Если сотрудник прожил в России менее 183 дней за 12 месяцев подряд, то с его дохода удерживается 30%. Особые условия применяются только для граждан Республики Беларусь, Казахстана и Армении, для которых ставка НДФЛ всегда составляет 13%.

Даже материальная выгода может подлежать обложению НДФЛ. Например, если вы одолжите сотруднику выгодный заем с процентами ниже 4% годовых, придется рассчитать 35% от сэкономленных процентов.

Все полагающиеся суммы налоговая хочет получать своевременно, что и будет отслеживать в новом отчете.

Что за отчет 6-НДФЛ?

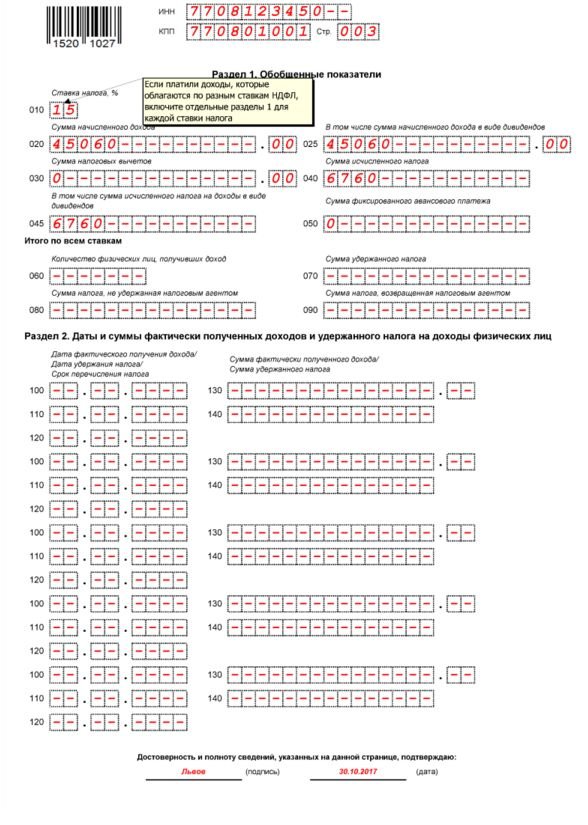

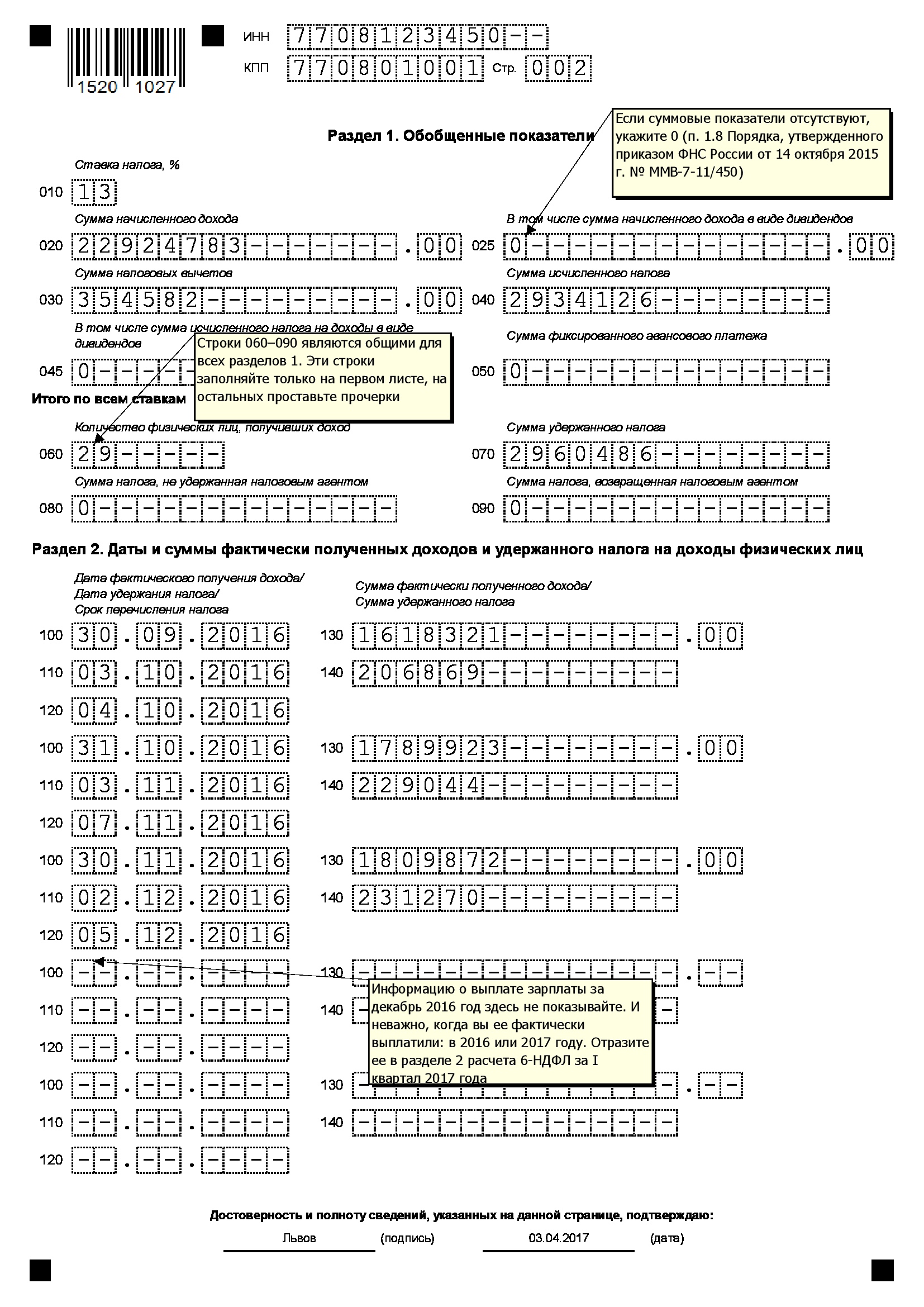

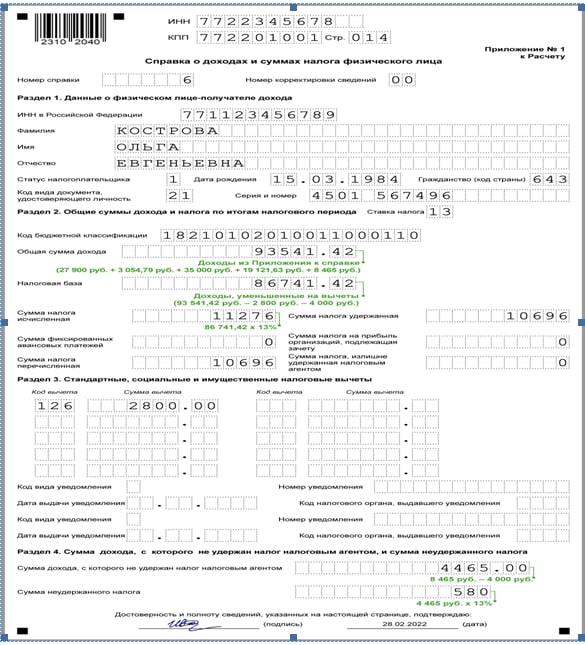

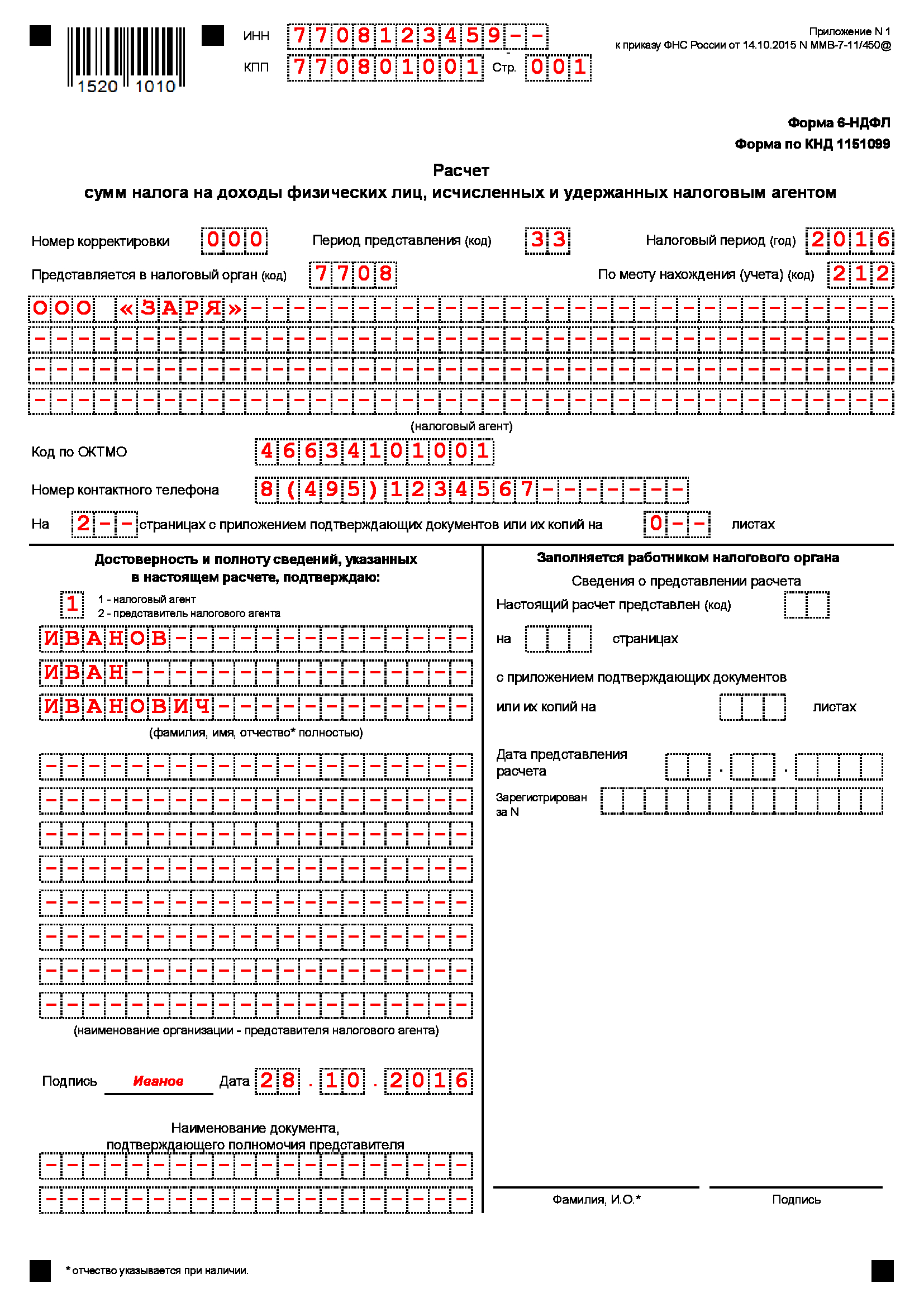

Отчет 6-НДФЛ является обобщенным. В нем содержится сумма дохода, которую получили все сотрудники, налоговые вычеты и общая сумма НДФЛ. Отчет состоит из двух разделов: в первом разделе показатели просуммированы за квартал, а во втором разделе представлена детализация с датами выплат и удержаниями налога. С 2021 года эти разделы поменялись местами, а также в годовой отчет включаются справки по каждому сотруднику. Ранее такие справки входили в отчет 2-НДФЛ, но с 2021 года он был отменен.

Сроки подачи отчета 6-НДФЛ в 2021 году следующие:

| Квартал | Срок подачи |

|---|---|

| 1 квартал | до 30 апреля |

| 2 квартал | до 31 июля |

| 3 квартал | до 31 октября |

| 4 квартал | до 31 января следующего года |

За нарушения с отчетами по НДФЛ введены штрафы. Самым жестким штрафом является блокировка расчетного счета, если отчет не предоставлен в течение 10 дней после срока сдачи. Однако, с использованием Эльбы можно избежать этих проблем.

С 2021 года введены изменения в отчетность по НДФЛ. Форма отчета 6-НДФЛ стала единым документом справками о доходах и суммах налога физических лиц (ранее форма 2-НДФЛ). Справки о доходах и суммах налога стали приложением к расчету и подлежат заполнению один раз в годовой форме 6-НДФЛ.

Подготовка формы 6-НДФЛ и справки о доходах и суммах налога физических лиц включает следующие возможности:

- расширенные возможности подготовки справок о доходах и суммах налога физических лиц в программе Баланс-2Н;

- возможность использования единого справочника сотрудников в форме 6-НДФЛ.

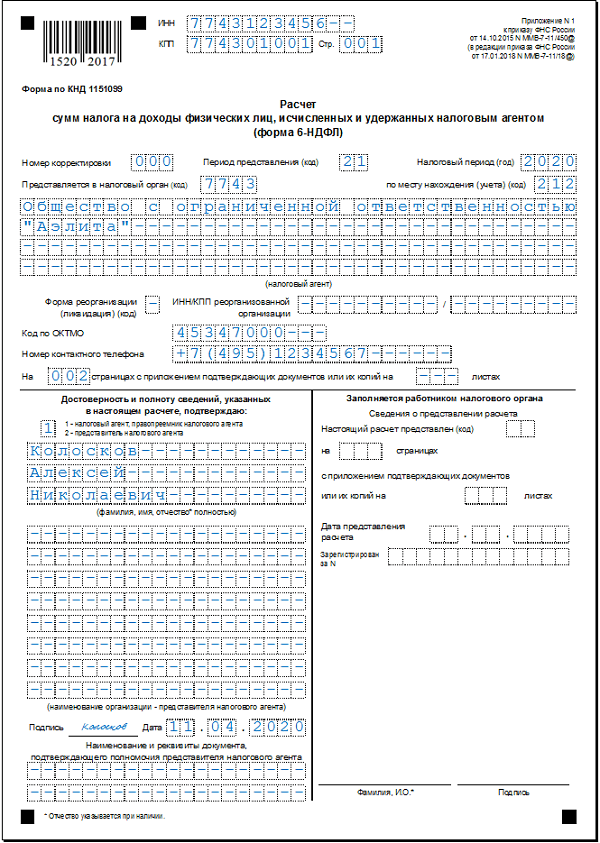

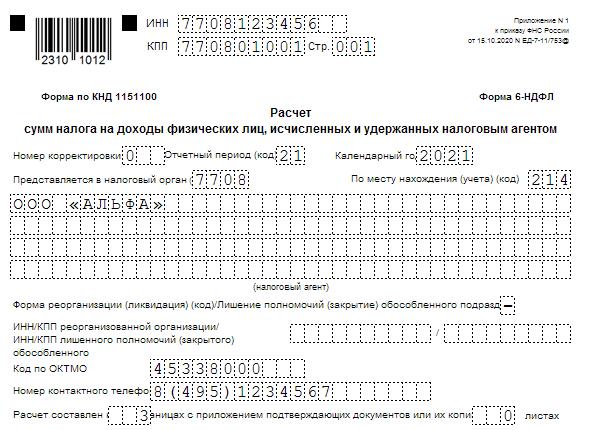

С 2023 года отчет 6-НДФЛ подается на обновленном бланке. Изменения утверждены приказом ФНС от 29.09.2022 № ЕД-7-11/881. В данной статье вы узнаете, что изменилось, как теперь налоговым агентам заполнять расчет 6-НДФЛ, а также найдете образец его заполнения.

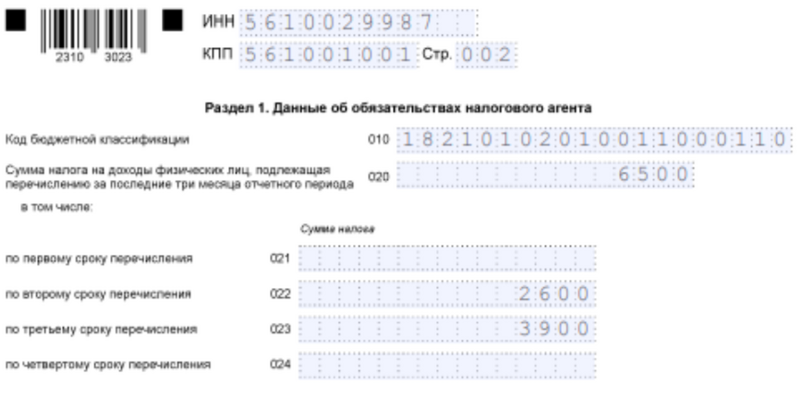

Изменения в сфере НДФЛ привели к обновлению бланка расчета 6-НДФЛ. С 2023 года датой фактического получения зарплаты считается день ее выплаты, а не последний день месяца, как было ранее. Также изменились расчетные периоды по НДФЛ и введен единый срок его уплаты. С 2023 года расчетным периодом является период с 23 числа предыдущего месяца по 22 число текущего месяца. Начисленный в этот период налог должен быть перечислен в бюджет не позднее 28 числа текущего месяца. В каждом квартале таких сроков всего три, за исключением декабря, в котором установлены четыре срока перечисления НДФЛ.

Новый бланк расчета 6-НДФЛ предоставляет расширенные возможности подготовки справок о доходах и суммах налога физических лиц в программе Баланс-2Н.

Итак, с 2023 года налоговые агенты заполняют расчет 6-НДФЛ на обновленном бланке, учитывая новые правила и сроки. Это позволяет более точно и оперативно предоставлять информацию о доходах и уплаченном налоге физическим лицам.

См. также

Что нам скажет Википедия?

Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Объектом налогообложения (статья 209 НК РФ) признаётся доход, полученный налогоплательщиками:

- от осуществления предпринимательской деятельности;

- от выполнения работ;

- от оказания услуг;

- от использования имущества;

- от интеллектуальной деятельности;

- от сдачи в аренду имущества;

- от отчуждения имущества;

- от использования прав;

- от иных источников.

При определении налоговой базы (статья 210 НК РФ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговый период регламентируется статьёй 216 НК РФ и составляет календарный год. Налоговые вычеты по налогу на доходы на физических лиц делятся на: стандартные, социальные, имущественные и профессиональные.

Основная налоговая ставка — 13 %. Применяется в том числе для доходов:

- от предпринимательской деятельности;

- от выполнения работ;

- от оказания услуг;

- от использования имущества;

- от интеллектуальной деятельности;

- от сдачи в аренду имущества;

- от отчуждения имущества;

- от использования прав;

- от иных источников.