Изменения в порядке получения вычетов по НДС и возмещения НДС. Рассказываем, что изменилось для налогоплательщиков и налоговых агентов и как получить вычет по НДС в 2023 году. Примеры судебных решений по вычету и возмещению НДС. Сущность НДС с расчетами. Более десятка судебных решений и контраргументы для налоговых «придирок».

Cодержание

Изменения в порядке получения вычетов по НДС

В связи с переходом организаций и ИП на уплату налогов единым налоговым платежом и изменением порядка администрирования налоговых платежей с 1 января 2023 года, была изменена процедура получения налоговых вычетов и возмещения НДС. Рассказываем, что изменилось для налогоплательщиков и налоговых агентов и как получить вычет по НДС в 2023 году.

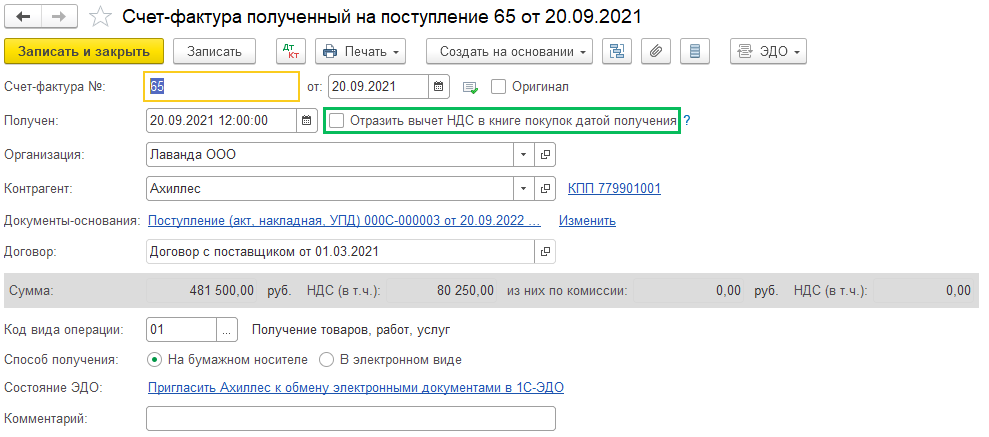

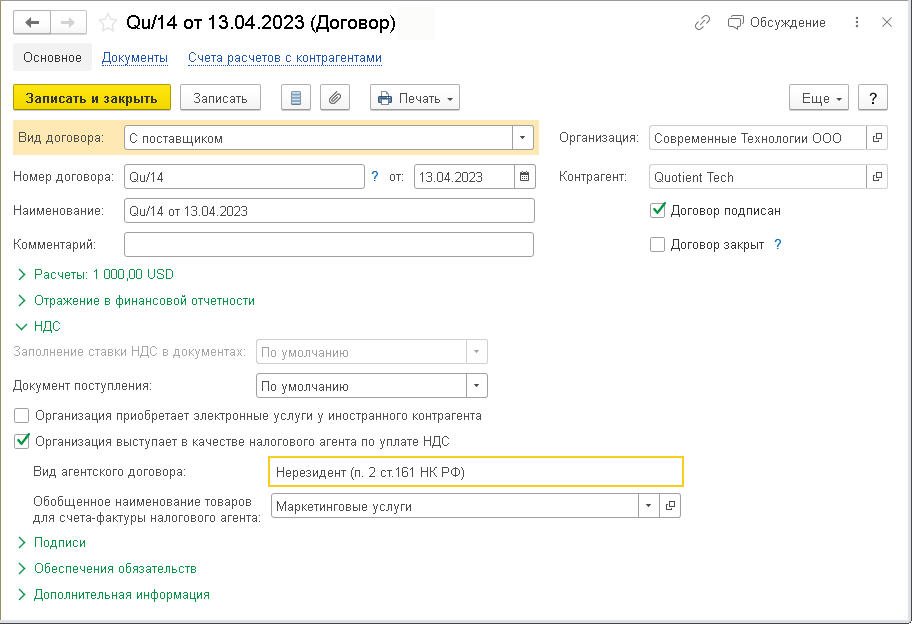

Федеральный закон от 28.12.2022 № 565-ФЗ существенным образом изменил порядок применения налоговых вычетов по НДС для организаций и ИП, уплачивающих данный налог в качестве налоговых агентов в соответствии со статьей 161 НК РФ. Речь идет о российских компаниях, приобретающих на территории РФ товары, работы и услуги у иностранных лиц.

Такие компании признаются налоговыми агентами по НДС и обязаны исчислять, удерживать у иностранных контрагентов и уплачивать в бюджет соответствующую сумму НДС при оплате приобретенных товаров, работ и услуг. Указанные обязанности они исполняют вне зависимости от того, являются ли они налогоплательщиками НДС или нет. При этом НДС, уплаченный российской компанией за иностранного контрагента в качестве налогового агента, можно принять к вычету. Право на этот вычет имеют покупатели – налоговые агенты, состоящие на учете в ИФНС и исполняющие обязанности налогоплательщика НДС.

Одно из основных изменений для таких налоговых агентов состоит в том, что, начиная с 1 января 2023 года, налоговый вычет по НДС можно заявить независимо от того, был ли уплачен налог в бюджет или же нет. Данное обстоятельство объясняется тем, что по новым правилам всю налоговую отчетность, в том числе и декларации по НДС, в которых заявляются налоговые вычеты, необходимо представлять в ИФНС в единый срок, до момента уплаты самих налогов.

Декларацию по НДС необходимо представлять в инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом, а платить налог нужно равными долями по 1/3 суммы не позднее 28-го числа каждого из трех месяцев, следующих за истекшим кварталом. Таким образом, сейчас к вычету заявляется исчисленный, но неуплаченный налог, в отличие от того, как это было раньше. Следовательно, чтобы заявить в 2023 году налоговый вычет по НДС, налогоплательщиком должны выполняться следующие обязательные условия (ст.ст. 171 и 172 НК РФ):

- Наличие декларации по НДС, представленной в срок;

- Учет налогоплательщика в ИФНС;

- Заявление на вычет по НДС, сделанное в декларации;

- Наличие оснований для принятия налогового вычета.

Документа, подтверждающего фактическую уплату в бюджет удержанного у иностранного поставщика НДС, для получения вычета больше не требуется. В связи с указанными изменениями исчисление НДС и его принятие к вычету теперь осуществляется с учетом новых правил.

Процесс получения вычета и возмещения НДС

Вопросы по возмещению и вычету самого «зловредного» налога НДС иногда напоминают игру в «кошки-мышки». Налогоплательщик должен бегать за налоговиками, обращаться в вышестоящие налоговые органы, мотаться по судам, предоставлять все возможные аргументы и доказательства, а налоговики пытаются всячески «убежать» от возможности предоставления законных прав. В данной статье мы рассмотрим два примера судебных решений, связанных с получением вычета и возмещения НДС.

Дело про котел

Компания купила котел и приняла НДС к вычету. Налоговики, проведя камералку и проверив уточненные декларации, решили отказать. Инспекторы были уверены в том, что общество не выполнило предписания ст. 171 и ст. 172 НК РФ. Основаниями для отказа послужили:

- Отсутствие договора на монтаж котла;

- Отсутствие актов выполненных работ по монтажу;

- Отсутствие платежных документов, подтверждающих оплату монтажа.

Однако, организацию такой исход событий не устроил, и она обратилась в вышестоящий налоговый орган. Налоговики оказались солидарны друг к другу и тоже «дали от ворот поворот». Тогда общество обратилось в суд. И суд, объективно оценив ситуацию, обязал инспекцию принять вычеты по НДС в размере 8,5 млн. рублей:

| Основание для отказа | Решение суда |

|---|---|

| Отсутствие договора на монтаж котла | Суд не согласился с аргументацией налоговиков, поскольку отсутствие договора не является основанием для отказа в применении налогового вычета по НДС. |

| Отсутствие актов выполненных работ по монтажу | Суд признал, что отсутствие актов не является основанием для отказа в применении налогового вычета по НДС, поскольку наличие актов не является обязательным условием для применения вычета. |

| Отсутствие платежных документов, подтверждающих оплату монтажа | Суд пришел к выводу, что временное неиспользование имущества не является основанием для отказа в применении налогового вычета по НДС. |

Таким образом, суд признал право компании на получение вычета по НДС и обязал налоговую инспекцию принять вычет.

Дело про авто

Компания предоставила в налоговую уточненную декларацию по возмещению НДС в размере 349 тыс. руб. История появления этой суммы: НДС к вычету за купленный авто на сумму 354 тыс. руб. превысил НДС за реализацию товаров на сумму 5 тыс. руб. У налоговиков это вызвало подозрение, и они провели камеральную проверку:

- Проверка документов на автомобиль;

- Проверка деятельности организации.

Однако, суд поддержал налогоплательщика и счел аргументы инспекции необоснованными:

| Основание для отказа | Решение суда |

|---|---|

| Проверка документов на автомобиль | Суд пришел к выводу, что наличие документов на автомобиль не является обязательным условием для применения налогового вычета по НДС, поскольку компания предоставила уточненную декларацию, подтверждающую право на вычет. |

| Проверка деятельности организации | Суд признал, что проверка деятельности не является основанием для отказа в применении налогового вычета по НДС, так как налогоплательщик предоставил все необходимые документы и уточненную декларацию. |

Таким образом, суд признал право компании на получение возмещения НДС и обязал налоговую инспекцию произвести соответствующий выплату.

Контраргументы для налоговых «придирок»

Необоснованные придирки налоговиков к вычету и возмещению НДС являются довольно частым явлением. В большинстве случаев суд поддерживает налогоплательщиков, если эти придирки действительно незаконны:

Проанализировав более десятка судебных решений по вычету и возмещению НДС, в которых доводы налоговиков были пустыми, можно сделать следующие выводы. В принципе, если компания и контрагент – «чисты» и сделки реальны, то отстаивать свою правоту гораздо проще. Налогоплательщики должны соблюдать:

- Представление декларации по НДС в срок;

- Учет налогоплательщика в ИФНС;

- Заявление на вычет по НДС, сделанное в декларации;

- Наличие оснований для принятия налогового вычета.

А также, помимо «железобетонных» доказательств, нужно иметь крепкую нервную систему, терпение и «желание победить налоговую систему». Судьба НДС не зависит только от налоговиков, а также от налогоплательщиков, которые готовы доказывать свои права в суде.

См. также

Сущность НДС с примерами расчета

НДС — налог на добавленную стоимость, который применяется в России. Для понимания сущности НДС рассмотрим процесс формирования стоимости товара на примере изготовления и продажи стола.

Процесс производства и начисления НДС рассмотрим на примере изготовления, транспортировки и продажи стола.

На первом этапе, лесоруб срубает дерево и передает его лесопилке. Лесоруб отчисляет НДС в бюджет при продаже бревен.

Далее, на втором этапе, лесопилка производит обработку дерева и изготавливает из него стол. Лесопилка также отчисляет НДС в бюджет при продаже стола.

На третьем этапе, торговая компания покупает стол у лесопилки и продает его конечному потребителю. Торговая компания добавляет свою надбавку к стоимости стола, итоговая цена стола включает в себя НДС, который должен будет уплачен в бюджет. Таким образом, налоговой нагрузкой облагается каждая стадия производственно-коммерческого цикла.

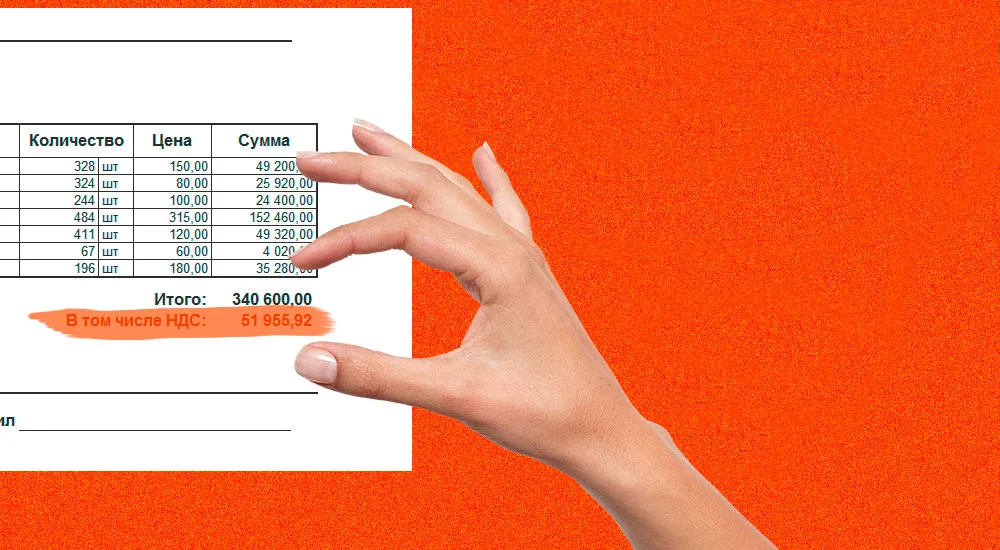

Приведем пример расчета НДС на основе стоимости стола:

Стоимость дерева (бревна) - 1000 руб.

Добавленная стоимость на этапе производства (обработка дерева) - 500 руб.

Итоговая цена стола с учетом НДС: 1000 руб. + 500 руб. + НДС.

Предположим, что налоговая ставка НДС составляет 20%. Тогда НДС будет равен:

НДС = (1000 руб. + 500 руб.) * 20% = 300 руб.

Следовательно, цена стола будет составлять:

Итоговая цена стола = 1000 руб. + 500 руб. + 300 руб. = 1800 руб.

Таким образом, конечный потребитель покупает стол за 1800 руб., включая в себя НДС.

НДС является федеральным налогом и играет одну из ключевых ролей в формировании бюджета страны. Он уплачивается конечными потребителями товаров и услуг и несет косвенную налоговую нагрузку.

НДС позволяет избежать каскадного эффекта при оплате налога на каждой стадии производства. Также он способствует решению задачи распределения налоговой нагрузки между участниками производственно-коммерческого цикла и обеспечивает освобождение экспортируемых товаров от национальных налогов.

Что нам скажет Википедия?

Внешне (для покупателя) НДС напоминает налог с оборота или налог с продаж, то есть продавец добавляет его к стоимости продаваемых товаров или оказанию услуг. Однако в отличие от оборотных налогов или налогов с продаж, продавец при расчёте общей суммы своих обязательств перед бюджетом имеет право вычесть из суммы налога, полученной от покупателя, сумму налога, который он уплатил своему поставщику за облагаемые налогом товары или услуги. Считается, что этот налог является косвенным, а его бремя ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг.

Такая система налогообложения (по сути, являющаяся модификацией налога с продаж) создана для решения нескольких задач.

Во-первых, распределение уплаты налога в бюджет между стадиями производственно-коммерческого цикла позволяет избежать каскадного эффекта, то есть многократного взимания налога с одной и той же стоимости. В современной экономике при производстве товаров или предоставлении услуг происходит множество затрат, поэтому наличие каскадного эффекта может привести к существенному увеличению суммы выплачиваемого налога.

Во-вторых, распределение обязанности по уплате налога в бюджет между различными налогоплательщиками позволяет минимизировать риски уклонения от налогообложения. В системе налога с продаж уклонение от налога розничным продавцом означает потерю всей суммы налога, в условиях НДС неуплата налога одним участником производственно-коммерческого цикла не исключает возможности получения этой же суммы на последующих стадиях производства (перепродажи). Это, естественно, не исключает полностью всех технологий уклонения от налогообложения.

В-третьих, НДС (в условиях современной экономики) позволяет «очистить» экспортируемые товары от национальных налогов и взимать косвенный налог по принципу «страны назначения». Не только освобождение от взимания НДС с экспортёра, но и возможность возмещения НДС, уплаченного экспортёром товара своим поставщикам, позволяет добиться того, что товары, экспортируемые из страны, применяющей НДС, будут полностью освобождены от национальных косвенных налогов и таким образом, национальное косвенное налогообложение не будет влиять на конкурентоспособность национального производства.

:no_upscale()/imgs/2021/10/27/19/4987680/727b144d25ba3739886f15bebefc523a3f004c1a.jpg)