Узнайте, как правильно платить НДС за 3 квартал 2023 года. Обязательные документы, сроки представления декларации, штрафы за несдачу декларации и другая полезная информация.

Cодержание

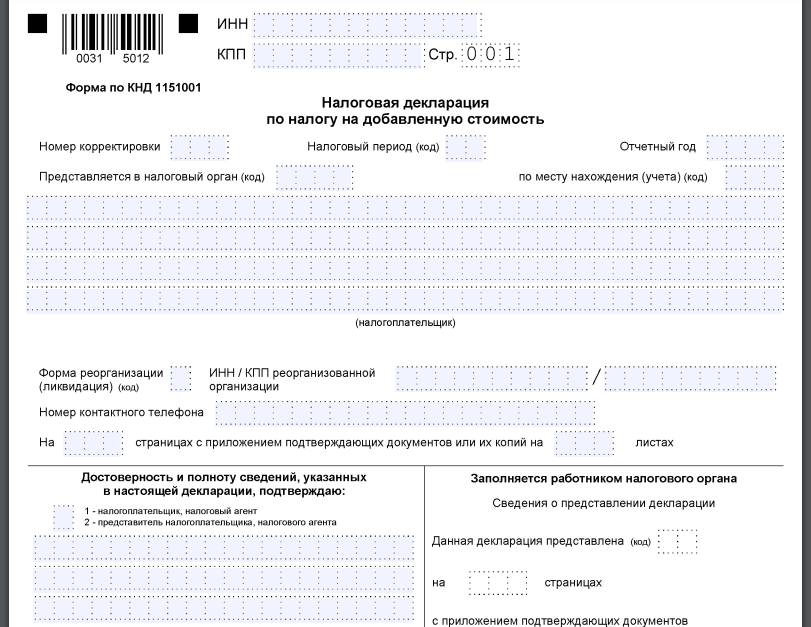

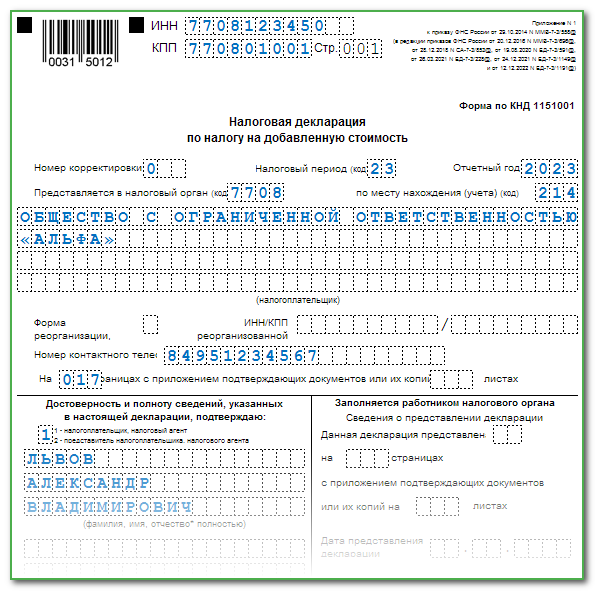

Обязательные к заполнению для всех налогоплательщиков Титульный лист и раздел 1. Оставшиеся разделы оформляют по необходимости, в зависимости от ситуации плательщика. Например, раздел 2 нужен налоговым агентам, раздел 3 — иностранным компаниям, имеющим представительства, разделы 4-6 — по нулевой ставке НДС, раздел 7 — по операциям, не подлежащим налогообложению.

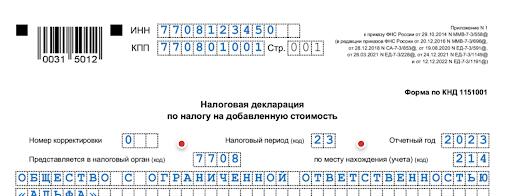

Пример декларации:

| Раздел | Описание |

|---|---|

| 1 | Титульный лист |

| 2 | Для налоговых агентов |

| 3 | Для иностранных компаний с представительствами |

| 4-6 | По нулевой ставке НДС |

| 7 | По операциям, не подлежащим налогообложению |

Для всех плательщиков НДС определён строго электронный способ подачи декларации — через операторов электронного документооборота по выделенным каналам связи. Есть исключения для:

- Они могут оформлять декларацию по НДС в том числе и на бумажном носителе.

Штраф за несдачу декларации по НДС за 3 квартал 2023

При неисполнении или нарушении исполнения обязанности по предоставлению декларации НДС, ИП или организация могут быть оштрафованы в соответствии с пунктом 1 статьи 119 НК РФ. Сумма штрафа эквивалентна 5% от неуплаченной суммы НДС согласно этой декларации за каждый полный или неполный месяц просрочки. Максимальная сумма штрафа — 30% от неуплаченной суммы налога, минимальная — 1000 рублей. За непредставление нулевой декларации НДС наказывают минимальным штрафом — 1000 рублей.

Дополнительно должностные лица организации могут быть оштрафованы по статье 15.5 КоАП РФ. В отношении ИП этот штраф не действует.

По истечении 20 рабочих дней от установленного срока сдачи декларации, ИФНС приостанавливает движение по расчетному счету должника (статья 76 НК РФ). Чтобы восстановить операции по счету, налогоплательщику необходимо сдать декларацию по НДС и уплатить все штрафы и пени. Срок уплаты НДС за 3 квартал на какие даты приходится? Кто должен уплатить НДС в сроки, отличные от общепринятых? Ответы на эти вопросы читайте в нашей статье.

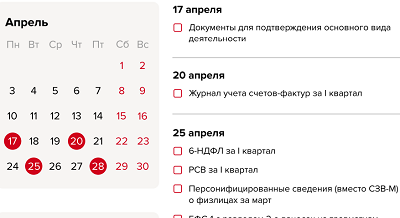

Когда, как и кому сдается декларация по НДС за 3-й квартал

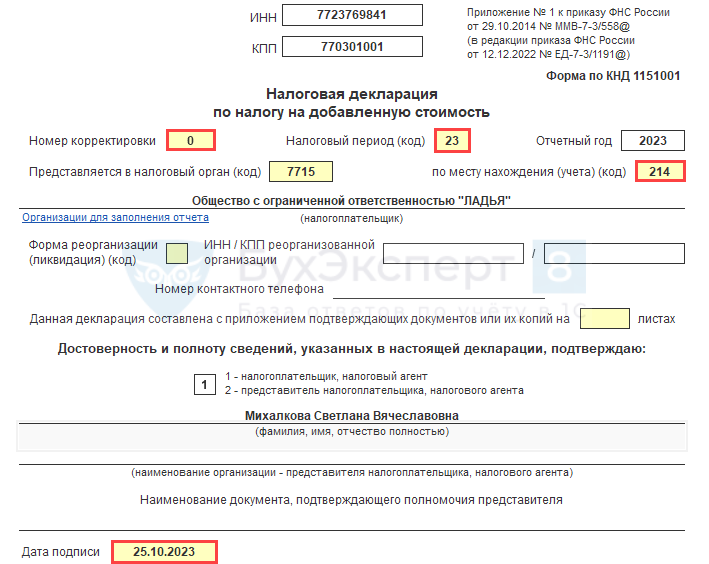

Когда завершится очередной квартал текущего года, наступит время для плательщиков налога на добавленную стоимость исполнить перед налоговыми органами обязанность по представлению декларации. Декларация по НДС за 3-й квартал подается не позднее 25-го числа месяца, следующего за кварталом. В этот раз 25 октября выпадает на среду. Поэтому крайний срок не сдвигается.

Отчитываются организации в инспекцию, в которой зарегистрированы.

Подробнее о том, как заполнить декларацию, читайте в статье «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

Индивидуальному предпринимателю заполнить декларацию по НДС помогут статьи:

- ОБРАТИТЕ ВНИМАНИЕ! При отсутствии деятельности организация имеет право на представление единой упрощенной налоговой декларации, которая заменит сдачу декларации по НДС. Следует помнить, что крайний срок для представления этой декларации наступает немного раньше — это 20-е число следующего за кварталом месяца.

Как составляется и когда сдается единая упрощенная декларация, смотрите в этой статье.

Добавим также, что в настоящее время декларация по НДС сдается большинством плательщиков только в электронном формате, в то время как единую упрощенную декларацию можно представить любым способом: электронно, по почте, непосредственно в инспекцию.

В какие сроки производится уплата налога за налоговый период — 3-й квартал

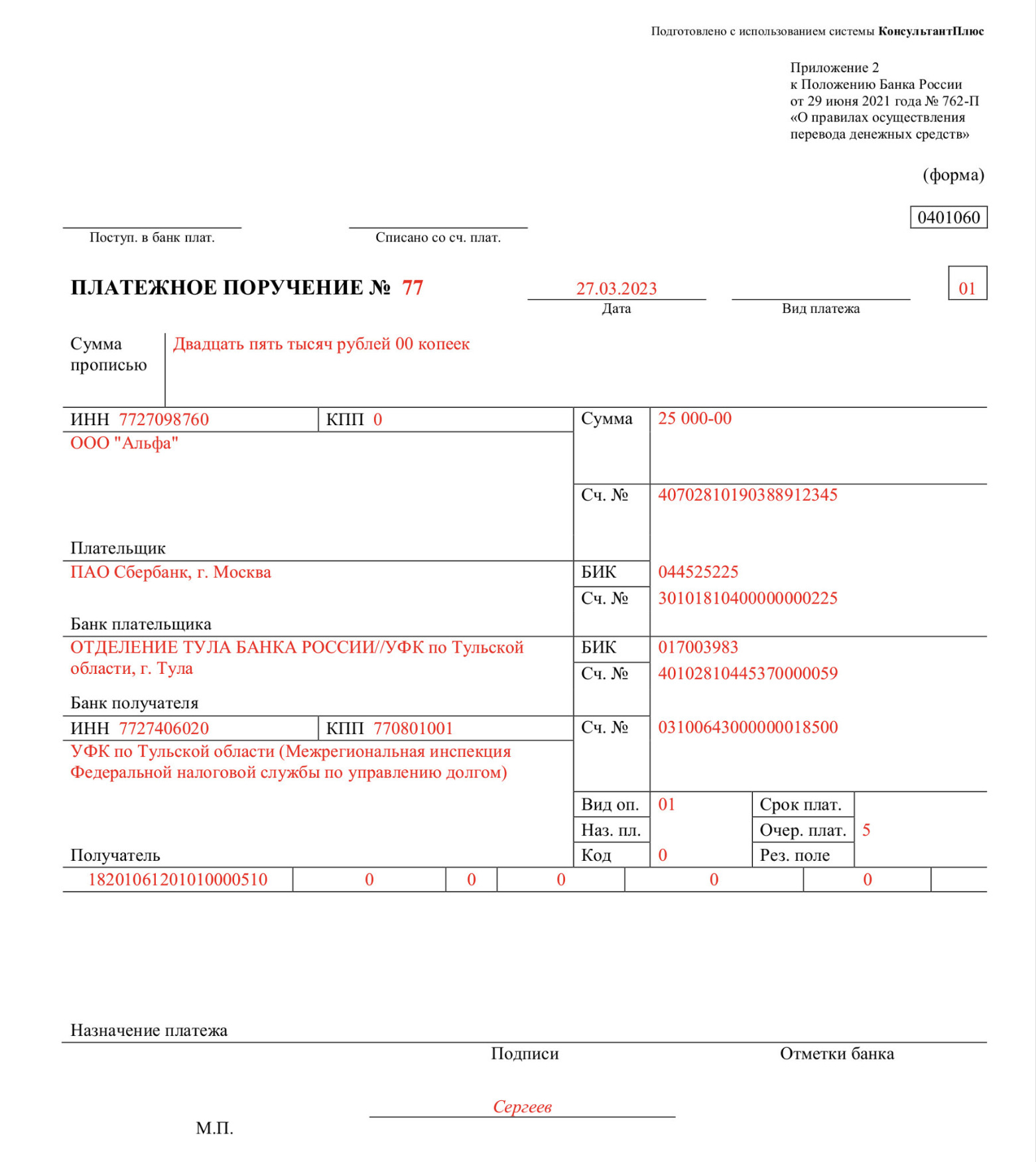

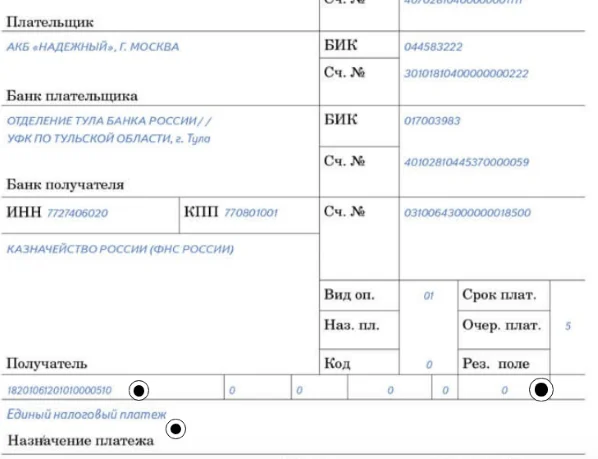

В общем случае уплата квартального НДС производится в 3 этапа. Сумма налога к перечислению в бюджет делится на 3 равные части, и платежное поручение на уплату НДС предъявляется в банк не позднее 28-го числа каждого последующего месяца по истечении налогового периода. С 2023 года НДС уплачивается, как и прочие налоги, в качестве единого налогового платежа.

Если разделить сумму НДС к уплате без остатка невозможно, сделайте округление.

Как заполнить платежное поручение на уплату ЕНП, описано в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

КБК для уплаты НДС, пени и штрафов по этому налогу приведены здесь.

Такой способ перечисления налога снижает финансовую нагрузку на организацию и дает возможность поэтапного расходования денежных средств. Однако воспользоваться им могут не все. Например, с введением единого налогового счета изменился срок уплаты НДС: теперь его нужно платить не до 25-го, а до 28-го числа месяца.

Вносить сумму НДС за прошлый квартал на единый счет нужно в течение следующего квартала: равными долями каждый из трёх месяцев квартала.

Если срок платежа выпадает на выходной день, он автоматически переносится на ближайший после выходных рабочий день.

См. также

Что такое НДС

НДС — это налог на добавленную стоимость. Им облагается разница между стоимостью покупки или производства товара и ценой его продажи.

НДС платят с продажи товаров, услуг или имущественных прав, а также при ввозе иностранной продукции на территорию России.

Ставка НДС зависит от типа сделки. Есть три вида ставки:

- 20% — общая ставка;

- 10% — пониженная ставка;

- 0% — нулевая ставка.

Иногда уже уплаченный налог на добавленную стоимость можно вернуть. О том, как это сделать, расскажем ниже.

Кто платит НДС

НДС платят:

- Организации;

- Индивидуальные предприниматели;

- Физические лица, осуществляющие предпринимательскую деятельность;

- Физические лица, осуществляющие ввоз товаров на территорию России.

К налоговым агентам относятся:

- Банки, страховые компании, пенсионные фонды;

- Организации, осуществляющие платежи по договорам комиссии;

- Организации, осуществляющие платежи по договорам поручения;

- Иные лица, выполняющие функции по удержанию и перечислению налога.

Кто не платит НДС

От уплаты НДС освобождены компании на спецрежимах — УСН, АУСН и ЕСХН. Некоторые компании на ОСНО тоже могут не платить налог.

Есть два вида освобождений от уплаты налога:

- Освобождение от обязанности плательщика НДС;

- Освобождение от уплаты НДС по отдельным операциям.

К таким операциям относятся, например: продажа медицинских товаров и услуг, организация пассажирских перевозок, продажа франшиз, услуги общепита. Полный список есть в ст. 149 НК РФ.

К общепиту в 2023 году есть особые требования для освобождения от НДС:

- Услуги общественного питания, включая доставку еды, столовые, кафе, рестораны;

- Услуги по торговле продуктами питания, включая общественное питание;

- Услуги по продаже продуктов питания через автоматы;

- Услуги по доставке продуктов питания.

Если бизнес проводит и облагаемые, и необлагаемые НДС операции, нужно вести раздельный учёт.

«Без НДС» или ставка 0 %: в чём разница

«Без НДС»

Применяется, когда предприниматель не является плательщиком НДС либо временно освобождён от уплаты НДС.

Счета-фактуры выставлять всё равно нужно, при этом в графе 7 указывайте: «Без НДС».

Ставка 0 %

Применяется, когда предприниматель является плательщиком НДС, но по конкретным операциям НДС не платит.

Нулевая ставка требует документального подтверждения. Если не докажете, что имеете право на нулевую ставку, ФНС начислит налог — 10 или 20 %.

Для подтверждения ставки 0 % у бизнеса есть 180 дней. Срок рассчитывается с момента

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки от реализации товаров, работ, услуг за три предшествующих последовательных календарных месяца не превысила определённой величины (в соответствии с п. 1 ст. 145 НК РФ — 2 млн руб.), если организация или предприниматель перешли на специальный налоговый режим УСН.

Плательщиками НДС признаются организации и индивидуальные предприниматели. Они могут быть освобождены от исполнения обязанностей налогоплательщика, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учёта НДС не превысила в совокупности 2 млн руб.

Объектом налогообложения признаются операции по реализации товаров, работ и услуг. Однако некоторые операции и товары не подлежат налогообложению, включая экспортируемые товары, продажу книг и товаров для детей, а также некоторые виды медицинского оборудования.

В России с 1 января 2019 года ставка НДС составляет 20%. Однако для некоторых товаров, таких как продовольственные продукты, книги, товары для детей и некоторые категории медицинского оборудования, действует пониженная ставка 10%, а для экспортируемых товаров и некоторых специфичных товаров ставка составляет 0%. Экспортёры имеют право на возврат НДС, уплаченного при экспорте, путем подачи заявления и предоставления необходимых документов.

Налоговый период для уплаты НДС в России устанавливается квартально.

Источник: https://ru.wikipedia.org/wiki/Налог_на_добавленную_стоимость

См. также

Что нам скажет Википедия?

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки от реализации товаров, работ, услуг за три предшествующих последовательных календарных месяца не превысила определённой величины (в соответствии с п. 1 ст. 145 НК РФ — 2 млн руб.), если организация или предприниматель перешли на специальный налоговый режим УСН.

Плательщиками НДС признаются организации и индивидуальные предприниматели. Они могут быть освобождены от исполнения обязанностей налогоплательщика, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учёта НДС не превысила в совокупности 2 млн руб.

Объектом налогообложения признаются операции по реализации товаров, работ и услуг. Однако некоторые операции и товары не подлежат налогообложению, включая экспортируемые товары, продажу книг и товаров для детей, а также некоторые виды медицинского оборудования.

В России с 1 января 2019 года ставка НДС составляет 20%. Однако для некоторых товаров, таких как продовольственные продукты, книги, товары для детей и некоторые категории медицинского оборудования, действует пониженная ставка 10%, а для экспортируемых товаров и некоторых специфичных товаров ставка составляет 0%. Экспортёры имеют право на возврат НДС, уплаченного при экспорте, путем подачи заявления и предоставления необходимых документов.

Налоговый период для уплаты НДС в России устанавливается квартально.

Источник: https://ru.wikipedia.org/wiki/Налог_на_добавленную_стоимость