Начиная собственный бизнес, предприниматели не всегда уделяют должное внимание вопросу бухгалтерии. Узнайте, почему ведение бухгалтерии ИП необходимо уже на этапе планирования предпринимательской деятельности. Инструкция о том, как вести бухгалтерию ИП самостоятельно. Бесплатный экспресс-аудит от 1С.

Начиная собственный бизнес, предприниматели не всегда уделяют должное внимание вопросу бухгалтерии. Кто-то слышал, что ведение бухгалтерского учета индивидуальным предпринимателем по закону не требуется, другие считают этот вопрос второстепенным, третьи – что ничего сложного здесь нет, и справиться с учетом можно самостоятельно.

На самом деле, постановка бухгалтерии ИП с нуля необходима уже на этапе планирования предпринимательской деятельности. Почему?

Причин тому несколько:

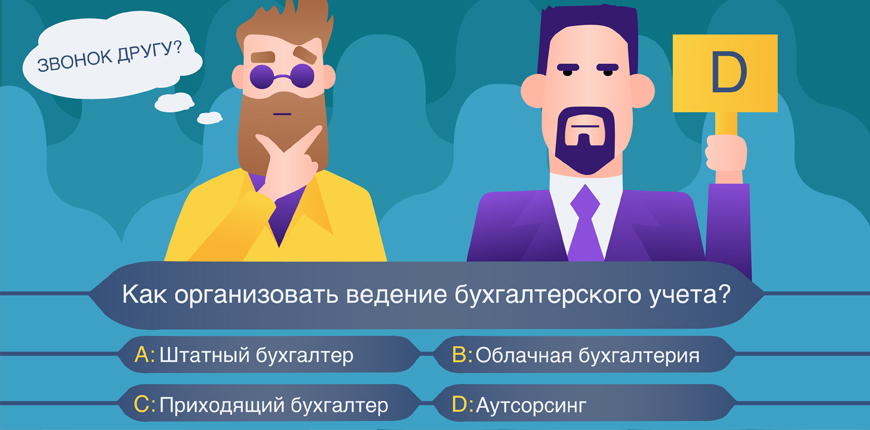

- Нужен ли бухгалтер для ИП? Бухгалтерское сопровождение ИП однозначно необходимо. Вопрос только, кто будет его осуществлять – штатный бухгалтер, сторонний исполнитель бухгалтерских услуг или сам индивидуальный предприниматель?

- Появились вопросы? Опытный бухгалтер поможет

- Ведение бухгалтерского учета ИП в 2024 году

Законом № 402-ФЗ от 06.12.2011 установлено, что индивидуальные предприниматели могут не вести бухгалтерский учет. Однако это положение не следует понимать так, что ИП вообще никак не отчитывается перед государством. Кроме собственно бухгалтерского учета существует другой – налоговый учет.Налоговый учет – это сбор и обобщение сведений, необходимых для расчета налоговой базы и налоговых платежей. Его ведут все налогоплательщики, в том числе индивидуальные предприниматели. Чтобы разобраться в налоговой отчетности и порядке налогового учета, надо обладать профессиональными знаниями или самостоятельно изучить эти вопросы. А кроме того, есть специальная отчетность по работникам, кассовые и банковские документы, первичная документация и т.д.Часто предприниматели не видят особой разницы между видами учета, поэтому всю свою бухгалтерию называют бухгалтерским учетом. Хотя в нормативном понимании это не соответствует действительности, но на практике это привычное выражение, поэтому мы тоже будем его использовать.Итак, как правильно вести бухгалтерский учет? Ответ один – профессионально. Бухгалтером для ИП может быть штатный работник или специалист компании-аутсорсера. Если количество хозяйственных операций не слишком велико, то зарплата бухгалтера, принятого на постоянную работу, может оказаться неоправданными расходами. Если же вы готовы самостоятельно заняться своим учетом, то мы расскажем, как это сделать.Как ИП вести бухгалтерию самостоятельно? Возможно ли это? Ответ вы найдете ниже в пошаговой инструкции.Есть сомнения в правильности учета?Экспресс-аудит от 1С бесплатно за 3-4 часаЗаказать бесплатный Экспресс-аудит

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция

Далеко не все предприниматели имеют в штате отдельного сотрудника для ведения бухгалтерии. Это понятно – у кого-то нет таких объемов работы, кто-то не имеет возможности платить полноценную зарплату.Выход – привлекать бухгалтера на разовые работы, справляться самостоятельно или воспользоваться специальным сервисом. О последнем варианте расскажем подробнее ниже, но для начала дадим скучную теорию о том, как вести отчетность ИП.

Индивидуальные предприниматели освобождены от необходимости вести бухгалтерский учет в полном смысле этого слова, т.е. знать длинный список активных и пассивных счетов, составлять бесчисленные проводки и делать бухгалтерский баланс не нужно. И хорошо, что так, иначе о самостоятельном ведении бухгалтерии и речи бы быть не могло. Тем не менее в обиходе закрепилось выражение «ведение бухгалтерской отчетности ИП», но большой ошибки в этом нет, к формулировкам придираться не будем.

Что делать нужно

Вести учет доходов и расходов, чтобы, во-первых, правильно рассчитать налоги, во-вторых, ИФНС всегда могла проверить и убедиться, что вы все делали правильно, и в-третьих, чтобы вы сами имели представление о положении дел в бизнесе.

Также нужна налоговая учетная политика. Для многих это будет сюрпризом, но тем не менее так написано в НК РФ. В политике необходимо прописать порядок ведения учета и расчета налогов и закрепить бланки используемых документов. Вовсе необязательно составлять политику с нуля – в сервисе «Мое дело» есть готовые образцы, которые можно взять за основу и доработать под себя.

Книга учета доходов и расходов

Ее нигде не регистрируют и регулярно в ИФНС не сдают, поэтому на первый взгляд может показаться, что можно с ней не заморачиваться, а то и вовсе не заполнять. Это заблуждение. Книгу налоговики могут потребовать в любой момент для проверки, и, если ее не представить или представить в ненадлежащем виде, то будет штраф. Книга должна быть, даже если не велась деятельность, не было доходов и расходов, просто в этом случае она будет с нулевыми показателями.

Для каждого из других режимов: ОСНО, УСН, ПСН есть своя форма КУДиР. Для патентной системы она тоже есть, но называется немного по-другому: «Книга учета доходов».

КУДиР можно вести в бумажном и электронном виде. Если выбираете второй вариант, по окончании отчетного периода ее необходимо будет распечатать, прошить и подписать.

В книгу надо заносить каждую операцию в хронологическом порядке, причем данные берем не из головы, каждая запись должна быть подтверждена документом.

Кассовая книга

Кассовая книга – это учетный регистр, в котором отражаются в хронологическом порядке все совершенные кассовые операции организации, подтвержденные первичными документами. Она служит для учета движения наличных денег в кассе.

Согласно Указанию Банка России от 11.03.2014 № 3210-У, учет движения денежных средств в кассе ведется кассиром в кассовой книге. Организация может вести только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана печатью на последней странице. Записи в кассовой книге ведутся в двух экземплярах. Вторые экземпляры листов должны быть отрывными и служат отчетом для кассира. Первые и вторые экземпляры листов остаются в кассовой книге и нумеруются одинаковыми номерами.

Кассовая книга должна содержать следующую информацию:

- Номер и дата кассового документа

- Описание операции

- Сумма поступления или расхода

- Фамилия лица, совершившего операцию

Кассовую книгу необходимо вести аккуратно, без подчисток и неоговоренных исправлений. В конце каждого рабочего дня, кассир должен подсчитывать итоги операций за день, выводить остаток денег в кассе на следующий день и передать в бухгалтерию второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге.

См. также

Вывод

Ведение бухгалтерии для индивидуального предпринимателя может показаться сложным заданием, особенно при отсутствии опыта в этой области. Однако, следуя пошаговым инструкциям и правильно организуя свою отчетность, ИП может успешно вести свою бухгалтерию самостоятельно. Важно не забывать о необходимости соблюдения налоговых требований и учета всех финансовых операций в соответствии с законодательством.

Что нам скажет Википедия?

Кассовая книга (англ. cash-book, нем. cassa-buch, фр. livre de caisse) — учётный регистр, в котором отражаются в хронологическом порядке все совершенные организацией кассовые операции, подтвержденные первичными документами.

По мнению ряда экономистов кассовая книга — это учётный регистр, в котором отражаются в хронологическом порядке все совершенные организацией кассовые операции, подтвержденные первичными документами.

Согласно определению БСЭ кассовая книга — это бухгалтерский регистр для учёта движения наличных денег в кассе, в которой регистрируются все кассовые операции немедленно после их совершения с указанием номера кассового документа, на основании которого произведён приём или выдача наличных денег, фамилии лица, сдавшего или получившего деньги, и суммы операции. Контроль за правильностью ведения кассовой книги осуществляется главным бухгалтером хозяйственной организации.

Согласно Указанию Банка России от 11.03.2014 № 3210-У учёт движения денежных средств в кассе ведется кассиром в кассовой книге. Организация может вести только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана печатью на последней странице. Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации. Записи в кассовой книге ведутся в двух экземплярах. Вторые экземпляры листов должны быть отрывными и служат отчетом для кассира. Первые и вторые экземпляры листов остаются в кассовой книге и нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира и главного бухгалтера организации. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге.

Перечень реквизитов и порядок заполнения кассовой книги по форме № КО-4, утвержденной Постановлением Госкомстата РФ и соответствующей номеру ОКУД 0310004:

В Энциклопедическом словаре Брокгауза и Ефрона кассовая книга определялась как одна из основных бухгалтерских книг, служащая для записывания прихода и расхода наличных денег. Учёт вёлся на двух страницах: на левой писался приход (все поступления наличных денег), на правой — расход (все выдачи):

Кассовая книга открывалась записью на приход наличных денег, значащихся по инвентарю; затем записи делались при выдаче и получения. Когда кассир действовал по ордерам, то кассовые обороты записывались одновременно в кассовой книге и в памятной книге (мемориал), так как бухгалтер, подписывая ордер, отмечал его у себя в памятной книге; если же кассир действовал самостоятельно, тогда кассовые обороты записывался сначала в кассовую книгу, а потом вносился бухгалтером в памятную. Мелкие выдачи на домашние и торговые расходы в кассовую книгу ежедневно не записывались, а вносились кассиром в особую расходную книжку и по окончании месяца переносились в кассовую книгу общими суммами по категориям расходов; часто такими мелкими расходами заведовал артельщик, который и вёл расходную книжку. Общепринято было ежемесячно заключать кассу. Для этого подсчитывался весь приход и весь расход за месяц, второй вычитался из первого; остаток прихода (сальдо) должен был представлять наличность денег в кассе в последний день месяца, с которою и проверялся. Этот остаток записывался в расход, чем обе страницы уравновешивались. Одинаковые итоги, представляющие это равновесие (баланс), писался на одной строке в приходе и в расходе и подчеркивался двойною чертою. После этого выведенным остатком открывалась кассовая книга следующего месяца, для чего остаток записывался на приход. По закону кассовую книгу обязаны вести все торговцы, не исключая и мелочных; она должна быть заключаема к 1-му числу каждого месяца; оптовые торговцы обязаны были вписывать в кассовую книгу подробно каждый случай приёма и выдачи денег, прочие же могли ежедневную выручку денег записывать одной статьей или общим итогом, но расход должен был записываем в подробности.