В данной статье мы рассмотрим, какие налоги должны уплачивать индивидуальные предприниматели в России в 2023 году, включая обязанности, страховые взносы, и новые меры государственной поддержки для бизнеса. Узнайте подробности и сроки уплаты в данной статье.

Cодержание

Ведение бизнеса требует от предпринимателей постоянного контроля за изменениями в налоговом законодательстве. В данной статье мы подробно рассмотрим, какие налоги должны уплачивать индивидуальные предприниматели в России в 2023 году.

В 2023 году в России вступили в силу новые меры государственной поддержки для бизнеса, который уже работает несколько лет. Узнать подробности о данных мерах вы можете в нашей статье, возможно и ваша компания имеет право на получение субсидий и льгот.

Налоги для ИП в 2023 году

Различные системы налогообложения предусматривают разные ставки налогов и требования по отчетности. Однако, почти для всех ИП, независимо от выбранного режима, требуется уплата страховых взносов - как за себя, так и за работников, если они есть.

Обязанности всех ИП в 2023 году

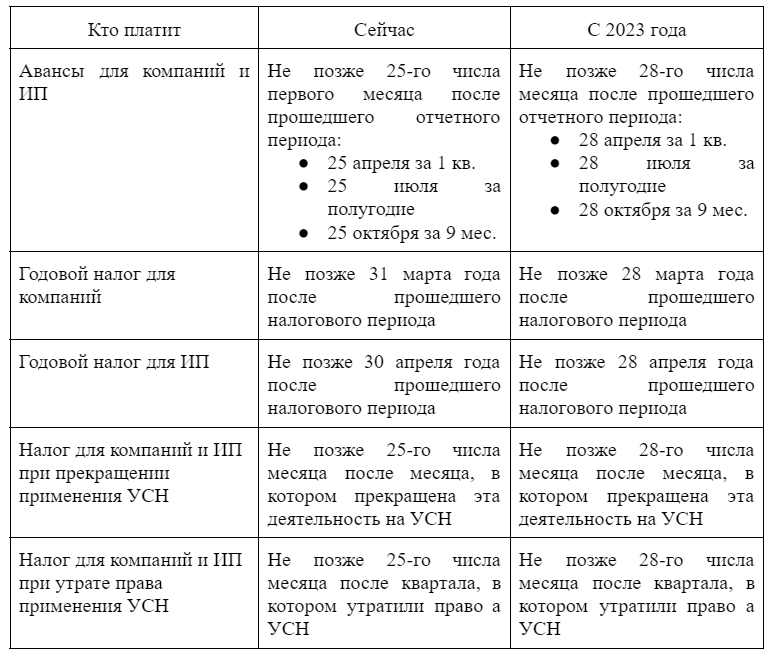

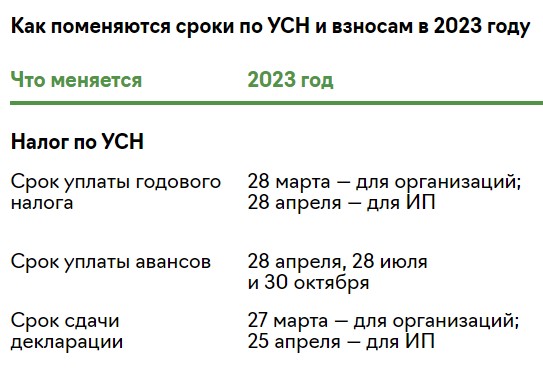

Основным изменением в налогообложении в 2023 году является введение единого налогового платежа (ЕНП) и единого налогового счета (ЕНС). Теперь все налоги перечисляются одним платежом на единый казначейский счет с указанием только суммы платежа и ИНН. Затем налоговая служба распределяет эту сумму на оплату соответствующих налогов и взносов.

Страховые взносы и налоги для ИП в 2023 году - без работников

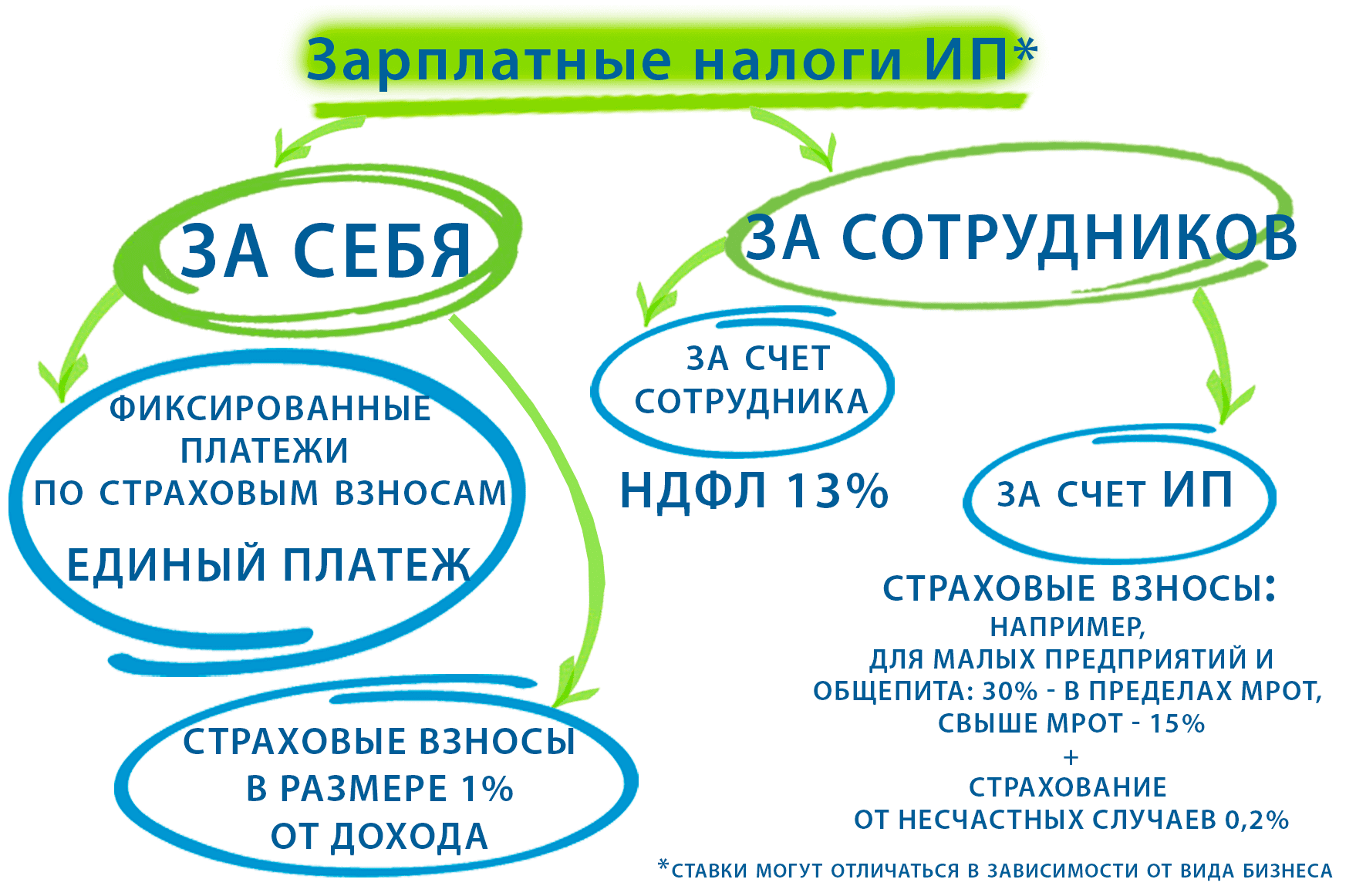

Наложение обязанности уплаты фиксированных взносов за себя (на обязательное медицинское и пенсионное страхование) применяется ко всем ИП, за исключением тех, кто платит налог на профессиональный доход или применяет автоматизированную упрощенную систему налогообложения. Обязанность по уплате фиксированных взносов действует даже в случае временной приостановки деятельности или отсутствия дохода у предпринимателя.

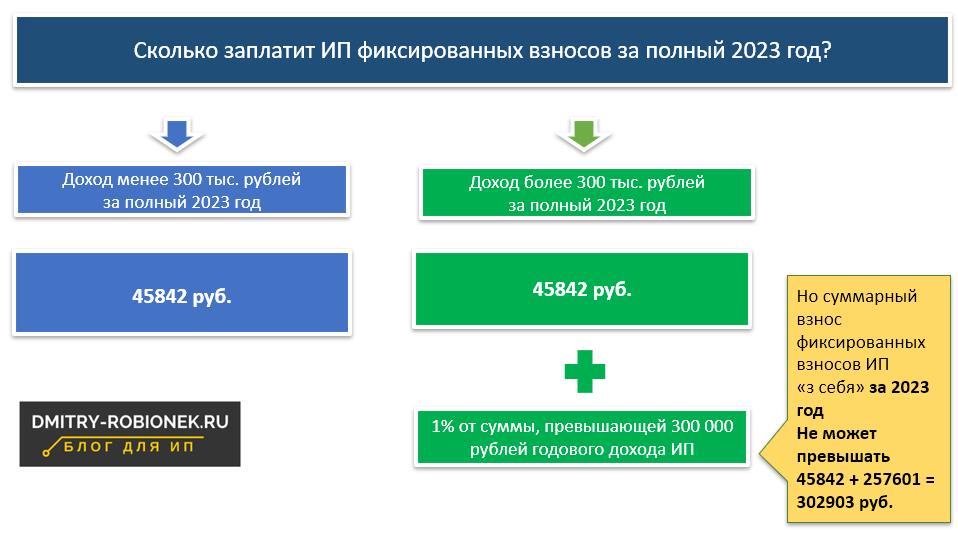

В размере фиксированных взносов в 2023 году установлена сумма в размере 45 842 рублей. Эта сумма перечисляется одним платежом на единый налоговый счет, о котором мы рассказали ранее, и не разделяется по видам страхования.

В случае, если доходы ИП превышают 300 тысяч рублей, помимо фиксированных взносов, необходимо дополнительно уплатить 1% от суммы превышения, но не более 257 061 рубля.

Срок уплаты фиксированной части взносов - до 31 декабря. Однако, поскольку данная дата в 2023 году приходится на выходной день, крайний срок уплаты переносится на ближайший рабочий день - 9 января 2024 года.

Обязательные платежи ИП на УСН с работниками

Ведя деятельность по упрощенной системе налогообложения (УСН), ИП платят налог 6% от общего дохода или 15% от чистой прибыли. Однако, конечная ставка устанавливается региональными властями.

В случае режима "доходы", местные власти могут уменьшить ставку с 6% до 1%, а в режиме "доходы минус расходы" - с 15% до 5%.

У каждого ИП, применяющего УСН, есть свои особенности.

Например, если ИП выбирает налогообложение по доходам, ему не требуется собирать документы для подтверждения расходов. При этом предпринимателю разрешается уменьшать размер налога за счет уплаты страховых взносов, выплат пособий и торгового сбора.

Если ИП платит налог на чистую прибыль по УСН, ему важно хранить документы, подтверждающие расходы, чтобы в дальнейшем снижать размер налога. При минимальных доходах или убытках предприниматель платит налог в размере 1% от общих доходов. Это называется минимальным налогом, который требуется уплатить при работе "в ноль" или при убытках.

Дополнительно, ИП, применяющие УСН, могут уплачивать следующие налоги:

- НДС в некоторых случаях, например, при выставлении счетов-фактур с выделенным НДС или при выступлении в роли налогового агента;

- Налог на имущество, если ИП является собственником или арендатором недвижимости;

- Земельный налог при наличии земельного участка;

- Транспортный налог, если ИП владеет транспортными средствами;

- Акцизы на продукцию, подлежащую акцизному налогообложению.

Налоги на работников по УСН

Ежемесячно ИП, работающие по УСН, уплачивают налог на доходы физических лиц (НДФЛ) и страховые взносы за своих сотрудников.

НДФЛ удерживается в размере 13% от заработной платы сотрудника при окончательном расчете.

Страховые взносы за сотрудников уплачиваются ежемесячно в размере 30% от их заработной платы. Начиная с 2023 года, эти платежи были объединены без разделения по видам страхования. Максимальный доход для расчета страховых взносов в 2023 году составляет 1 917 000 рублей.

Размер взносов на травматизм и от несчастных случаев определяется Фондом социального страхования. Ставка взносов зависит от вида деятельности и может составлять от 0,2% до 8,5%. Чем выше риск получения травмы на рабочем месте, тем выше ставка взносов.

Для субъектов МСП, включая ИП на УСН, тарифы страховых взносов снижены до 15%. Начиная с 2023 года, эти платежи также были объединены без разделения по видам страхования.

Тариф применяется к выплатам работникам, превышающим МРОТ (в 2023 году - 16 242 рубля).

Налоги за себя в упрощенной системе налогообложения

Ежегодно предприниматели уплачивают взносы на пенсионное и медицинское страхование за себя. В 2023 году базовый размер этих взносов составляет 45 842 рубля, плюс дополнительный взнос в размере 1% от годового дохода, превышающего 300 000 рублей.

Страховые взносы и налоги для себя необходимо уплачивать по всем системам налогообложения, за исключением НПД и АУСН.

На этом мы завершаем нашу экспертную статью о налогах, которые необходимо уплачивать индивидуальным предпринимателям в России в 2023 году. Имейте в виду, что налоговое законодательство может изменяться, поэтому всегда рекомендуется обратиться к компетентным специалистам для получения актуальной информации.

Что нам скажет Википедия?

Сферы деятельности

В законе нет списка доступных сфер деятельности для специального режима налогообложения, но есть ряд ограничений. «Налог на профессиональный доход» не может применяться, если в сферу деятельности входит:

- Выполнение работ по трудовому договору или гражданско-правовому договору, заключенному на условиях трудового договора;

- Участие в акционерных обществах, участие в деятельности юридических лиц в качестве учредителя, участника или пайщика;

- Деятельность руководителя юридического лица, в том числе директора, генерального директора, президента и т.д.;

- Профессиональная деятельность педагогических работников, психологов и социальных работников, осуществляемая в государственных и муниципальных учреждениях;

- Профессиональная деятельность работников медицинских и фармацевтических организаций, осуществляемая в государственных и муниципальных учреждениях;

- Профессиональная деятельность работников образовательных учреждений, осуществляемая в государственных и муниципальных учреждениях;

- Профессиональная деятельность работников культуры, осуществляемая в государственных и муниципальных учреждениях;

- Профессиональная деятельность государственных и муниципальных служащих, осуществляемая в соответствующих учреждениях;

- Деятельность, осуществляемая в соответствии с государственными и муниципальными контрактами;

- Деятельность представителей средств массовой информации, осуществляемая в средствах массовой информации, зарегистрированных в качестве средств массовой информации;

- Предоставление финансовых услуг;

- Деятельность по оказанию юридической помощи, адвокатская деятельность, нотариальная деятельность и деятельность, связанная с представительством и защитой интересов в суде;

- Предоставление услуг в сфере интеллектуальной собственности;

- Деятельность по оказанию услуг, связанных с арендой недвижимого имущества, за исключением предоставления жилых помещений;

- Образовательная деятельность, связанная с осуществлением образовательной деятельности в образовательных организациях;

- Медицинская деятельность, связанная с осуществлением медицинской деятельности в медицинских организациях;

- Фармацевтическая деятельность, связанная с осуществлением фармацевтической деятельности в фармацевтических организациях;

- Страховая деятельность;

- Деятельность, связанная с производством, распределением и реализацией алкогольной и табачной продукции;

- Деятельность, связанная с осуществлением розничной торговли;

- Деятельность, связанная с оказанием услуг связи;

- Автомобильный и грузоперевозочный бизнес;

- Деятельность в сфере гостиничного и ресторанного бизнеса;

- Деятельность, связанная с предоставлением юридических услуг в сфере недвижимости;

- Деятельность, связанная с предоставлением услуг в сфере строительства, архитектуры и дизайна;

- Деятельность, связанная с предоставлением услуг в сфере информационных технологий;

- Деятельность, связанная с предоставлением услуг в сфере логистики и складского хозяйства;

- Деятельность, связанная с предоставлением услуг в сфере туризма и гостеприимства;

- Деятельность, связанная с предоставлением услуг в сфере развлечений и досуга;

- Деятельность, связанная с предоставлением услуг в сфере спорта и фитнеса;

Ограничения

Применять налог для самозанятых можно в случае, если:

- Физическое лицо не является индивидуальным предпринимателем;

- Общая сумма дохода за налоговый период не превышает 2,4 миллиона рублей;

- Доходы получены от реализации товаров, работ или услуг физическим лицам;

- Деятельность осуществляется на территории Российской Федерации;

- Не является налоговым резидентом других государств;

Полная формулировка ограничений в законе:

Объект налогообложения

Кратко ключевые моменты:

Кому подходит налоговый режим НПД

Новый спецрежим могут применять физлица и индивидуальные предприниматели (самозанятые), у которых одновременно соблюдаются следующие условия:

- Физическое лицо не является индивидуальным предпринимателем;

- Общая сумма дохода за налоговый период не превышает 2,4 миллиона рублей;

- Доходы получены от реализации товаров, работ или услуг физическим лицам;

- Деятельность осуществляется на территории Российской Федерации;

- Не является налоговым резидентом других государств;

Особенности применения специального налогового режима:

Индивидуальные предприниматели, которые зарегистрировались в статусе плательщиков налога на профессиональный доход, не уплачивают фиксированные страховые взносы. На других специальных налоговых режимах страховые взносы нужно платить даже при отсутствии дохода.

При отсутствии дохода в течение налогового периода нет никаких обязательных, минимальных или фиксированных платежей. При этом плательщики налога на профессиональный доход являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь.

Регистрация

Для регистрации в статусе самозанятого необходимо скачать мобильное приложение, доступное в Google Play и App Store. Налоговая служба рекомендует авторизоваться в приложении через ИНН и пароль от личного кабинета налогоплательщика. Соответствующие данные можно получить в любой налоговой инспекции за 15 минут.

Также доступен альтернативный способ регистрации: с помощью приложения необходимо отсканировать паспорт и сделать селфи. В статусе самозанятого можно зарегистрироваться через операторов электронных площадок: «Яндекс.Такси», «Сити-Мобил», «Альфа-Банк», «Сбербанк России», «МТС-банк», «Почта-банк», «ЮMoney».

Налогообложение

Новый режим для самозанятых (НПД — налог на профессиональный доход) предполагает уплату налогов от реализации товаров, работ и услуг для физических лиц по ставке 4 %, индивидуальным предпринимателям и юрлицам — 6 %.

Исчисление налогов производится ежемесячно в автоматическом режиме. Уплатить необходимо не позднее 25 числа месяца, следующего за истекшим налоговым периодом.

Налоговую декларацию подавать не требуется.

Налоговый режим будет действовать в течение 10 лет. В этот период ставки налога не изменятся.

С 1 июля 2019 года для предприятий и большинства организаций необходимым условием деятельности является установка онлайн-касс. Но самозанятым применение онлайн-кассы не потребуется.

При применении данного спецрежима предусмотрен налоговый вычет в размере не более 10 тыс. руб. При этом размер налогового вычета определяется в зависимости от ставки НПД. При оплате налога по ставке 4 %, вычет рассчитывается в размере 1 % процентной доли налоговой базы, 6 % НПД — налоговый вычет определяется как соответствующая налоговой ставке в размере 2 % процентная доля налоговой базы.

Обязательные страховые взносы перечислять не нужно (п. 11 ст. 2 Закона № 422-ФЗ от 27.11.2018 года): 37 % НПД поступает в ФОМС, поэтому самозанятые плательщики НПД будут застрахованы в системе медицинского страхования. Но чтобы отработанные на спецрежиме НПД периоды вошли в стаж для пенсии, страховые взносы в ПФР самозанятым гражданам можно платить добровольно.