Узнайте, кто обязан платить НДС при покупке товара или услуги, если покупатель работает в рамках упрощенной системы налогообложения (УСН). Узнайте о порядке уплаты налога и его исключениях для плательщиков на упрощенке.

Cодержание

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки от реализации товаров, работ, услуг за три предшествующих последовательных календарных месяца не превысила определённой величины (в соответствии с п. 1 ст. 145 НК РФ — 2 млн руб.), если организация или предприниматель перешли на специальный налоговый режим УСН.

Когда бизнес на УСН платит НДС

Обязанность уплатить налог появится у компании, которая работает в рамках УСН, если она выставила счёт-фактуру с выделенной суммой НДС (ст. 169 НК).

Налог на добавленную стоимость также обязан уплачивать «упрощенец», если он является налоговым агентом по НДС. Согласно пункту 5 ст. 346.11 НК бизнес на УСН не освобождается от исполнения обязанностей налогового агента. А налоговый агент по НДС должен исчислить и уплатить в бюджет налог (п. 4 ст.173 НК).

В ст. 161 НК приведён ряд случаев, когда компания считается налоговым агентом по НДС. Таким образом, фирме на УСН может потребоваться уплатить НДС, если она:

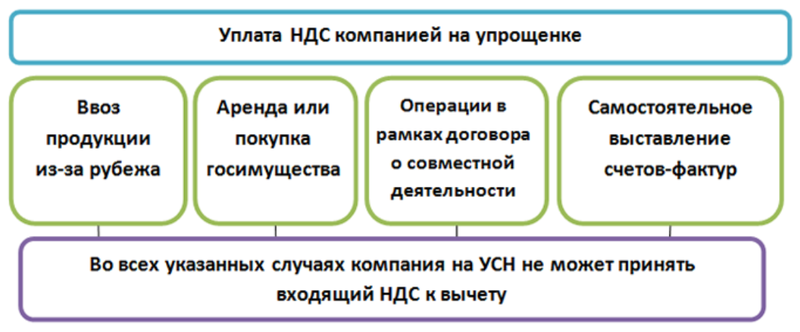

- Организация или ИП, которые ввозят товары на таможенную территорию РФ (п. 2 ст. 346.11 НК).

- Ведёт общие дела в инвестиционном или простом товариществе, является доверительным управляющим или концессионером (п. 2 ст. 346.11 НК, ст. 174.1 НК).

Компания на УСН выставила счёт-фактуру с выделенным НДС

В соответствии с законом только компании и ИП, работающие с НДС, обязаны оформлять счета-фактуры (п. 3 ст. 169 НК). Бизнес, который уплачивает упрощённый налог, не относится к этой категории и поэтому может решать, оформлять или не оформлять счета-фактуры по своему усмотрению.

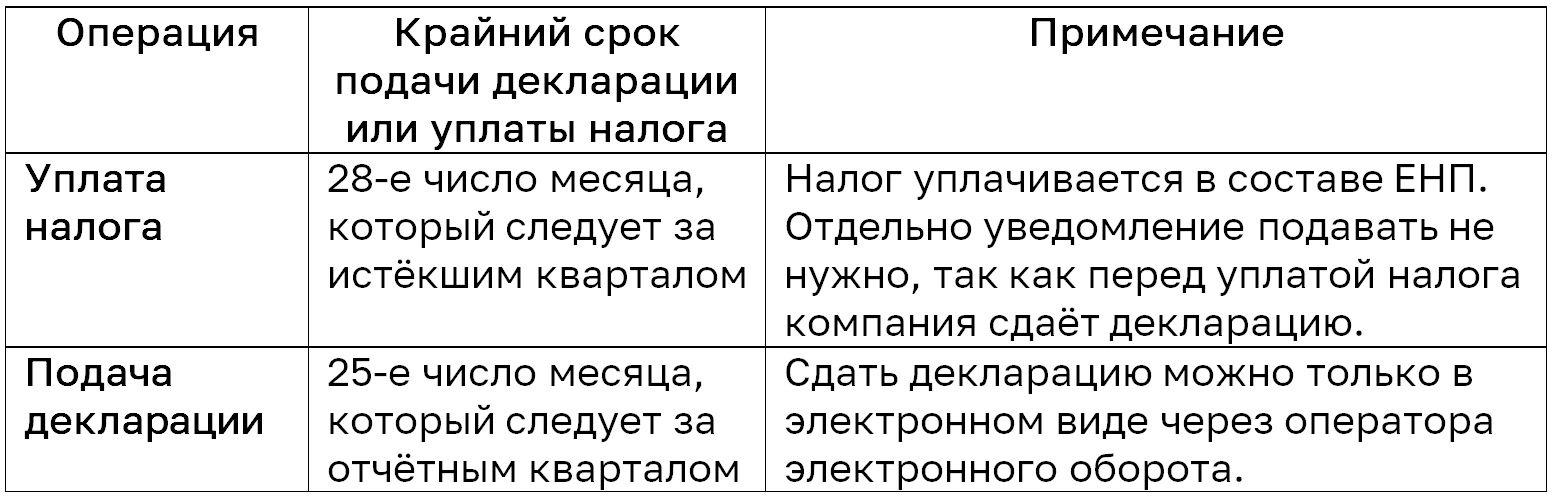

Если по просьбе покупателя «упрощенец» выставил счёт-фактуру и выделил в документе сумму НДС, то эту сумму необходимо уплатить в бюджет (п. 5 ст. 173 НК). Налогоплательщик уплачивает НДС в составе единого налогового платежа (ЕНП). Кроме того компании на УСН придётся отчитаться по сумме налога — сдать в налоговую декларацию по НДС.

Приведём сроки уплаты налога и подачи декларации в таблице:

| Сроки уплаты налога и подачи декларации | Уплаты налога | Подачи декларации |

|---|---|---|

| Первый квартал | 25 апреля | до 25 апреля |

| Второй квартал | 25 июля | до 25 июля |

| Третий квартал | 25 октября | до 25 октября |

| Четвёртый квартал | 25 января (следующего года) | до 25 января (следующего года) |

Если компания на УСН указала в договоре стоимость реализуемых товаров с учётом НДС и выделила сумму налога в платёжном поручении, то это не будет являться основанием для возникновения обязанности по уплате НДС. Для этого в комплекте документов обязательно должен присутствовать счёт-фактура, в котором выделен НДС.

Когда НДС платит продавец?

Считается, что в общих случаях налог на добавленную стоимость уплачивает продавец. Перед этим он формирует сумму НДС, указывает её в счете-фактуре и получает деньги от покупателя при оплате товаров/работ/услуг.

НДС также начисляется продавцом и в тех случаях, когда передача товаров/работ/услуг происходит на безвозмездной основе (п. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ).

Вместе с этим в пп. 1–3 ст. 149 НК РФ указан закрытый перечень операций, в отношении которых налог не исчисляется и не уплачивается.

Когда НДС платит покупатель?

Существуют также ситуации, когда обязанность перечислить НДС в бюджет возлагается на покупателя или конечного потребителя товара или услуги. Например, уплачивать НДС должны организации, сотрудничающие с инофирмами, которые не стоят на учете ФНС. Такие компании признаются налоговыми агентами. Согласно п.1 ст. 24 НК РФ налоговые агенты должны исчислить НДС, удержать его из денег, выплачиваемых продавцу, и перечислить налог напрямую в федеральный бюджет.

Выполняя обязанности налогового агента, покупатель по сути выступает как посредник между плательщиками НДС и государством.

Налоговый агент удерживает НДС из доходов, выплачиваемых своим контрагентом, по расчетной ставке 20/120 (до 01.01.2019 — 18/118) или 10/110 (п. 4 ст. 164 НК РФ).

Статьей 161 НК РФ предусмотрены три ситуации, когда налоговые агенты по НДС осуществляют расчеты с бюджетом:

- Покупка товаров/работ/услуг у иностранных компаний, которые не стоят на учете в налоговых органах РФ.

- Покупка товаров/работ/услуг у российских компаний, которые признаны налоговыми агентами.

- Покупка товаров/работ/услуг у организаций или ИП, находящихся на специальных налоговых режимах.

Такое требование содержится в п. 36.1 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации (утверждены приказом МНС России от 20.12.2000 N БГ-3-03/447, основанном на положениях п. 2 ст. 161 НК РФ).

Можно ли принять к вычету НДС, относящийся к остаточной стоимости основных средств, приобретенных и введенных в эксплуатацию в период применения УСН с объектом "доходы", при переходе на общий режим налогообложения? Узнайте из материала "НДС при переходе с УСН на общий режим налогообложения" в "Энциклопедии решений. Налоги и взносы" интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Напомним, что по общему правилу, перечислить НДС в бюджет обязаны организации и ИП, применяющие ОСН. При применении УСН организации или ИП перестают признаваться плательщиком этого налога (п. 2, 3 ст. 346.11 НК РФ). За исключением случаев, например, когда налогоплательщик на этом спецрежиме ввозит товары на территорию РФ.

Что нам скажет Википедия?

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки от реализации товаров, работ, услуг за три предшествующих последовательных календарных месяца не превысила определённой величины (в соответствии с п. 1 ст. 145 НК РФ — 2 млн руб.), если организация или предприниматель перешли на специальный налоговый режим УСН.

Налогоплательщиками налога на добавленную стоимость признаются организации и индивидуальные предприниматели. Могут быть освобождены от исполнения обязанностей налогоплательщика, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учёта НДС не превысила в совокупности 2 млн руб.

Объектом налогообложения признаются следующие операции: реализация товаров, выполнение работ, оказание услуг. Не признаются объектом налогообложения: операции, не связанные с предпринимательской деятельностью, продажа акций, операции с недвижимым имуществом и другие.

С 1 января 2019 года ставка НДС составляет 20 %. Для некоторых продовольственных товаров, книг, товаров для детей и некоторых категорий медицинского оборудования в настоящее время действует пониженная ставка 10 %; для экспортируемых товаров и некоторых специфичных товаров (таких как почтовые марки, пошлины и лицензии) — ставка 0 %. Операции, не подлежащие налогообложению, включают, например, вывоз товаров за пределы Российской Федерации, операции с ценными бумагами и другие.

.jpg)