Участники сделки, облагаемой НДС, всегда интересуются, кто в итоге платит этот налог. В данной статье мы разберемся, кто несет расходы по уплате НДС - продавец или покупатель, и как это влияет на бюджет страны.

Кто платит НДС - продавец или покупатель? Этот вопрос всегда интересует участников сделки, облагаемой этим налогом. Ответ на него можно найти в гл. 21 НК РФ. Но это достаточно сложно. Гораздо проще искать его в нашей статье.

Что такое НДС?

НДС — это способ получения бюджетом страны частичной стоимости товара, услуги или работы. В итоге покупатель платит продавцу налог со стоимости товара (работы, услуги), а продавец перечисляет НДС в федеральный бюджет. При этом продавец имеет право уменьшить сумму начисленного к уплате НДС на сумму входного НДС по приобретенным им товарам (работа, услугам).

В России максимальная ставка по НДС (28%) была установлена в 1992 году. С 2004 и до 2019 года она составляла 18%. В настоящее время (с 01.01.2019) ставка налога равна 20%. Но также существует определенный перечень операций, в отношении которых применяются пониженные ставки — 10 и 0%.

Когда НДС платит продавец?

Продавец исчисляет НДС и предъявляет налог покупателю при передаче права собственности на товары (работы, услуги). Таким образом, при реализации товаров (работ, услуг) покупатель перечисляет продавцу определенную сумму НДС, указанную продавцом в счете-фактуре. Это означает, что расходы по уплате НДС несет покупатель. Продавец же формирует сумму НДС, подлежащую перечислению в бюджет.

НДС начисляется продавцом даже в том случае, когда передача товаров (работ, услуг) носит безвозмездный характер (п. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ).

В то же время существует перечень операций, в отношении которых налог не исчисляется и не уплачивается. Этот перечень закрыт и установлен в пп. 1–3 ст. 149 НК РФ.

Сумма налога, которую продавцу необходимо перечислить в бюджет, представляет собой разницу между суммой НДС, которую продавец предъявил своим покупателям, и суммой входного НДС по приобретенным им в качестве покупателя товарам (работам, услугам).

См. также

Когда НДС платит покупатель?

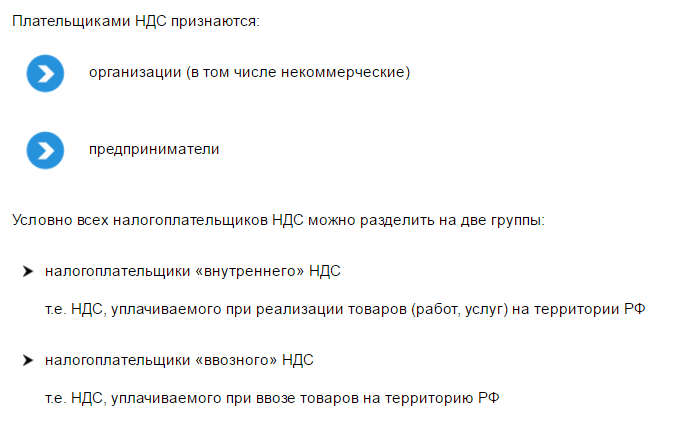

В некоторых случаях НДС в бюджет перечисляет покупатель. Примером могут быть организации, сотрудничающие с инофирмами, которые не стоят на учете ФНС. Такие компании признаются налоговыми агентами. Согласно п.1 ст. 24 НК РФ налоговые агенты должны исчислить НДС, удержать его из денег, выплачиваемых продавцу, и перечислить налог напрямую в федеральный бюджет.

Выполняя обязанности налогового агента, покупатель по сути выступает как посредник между плательщиками НДС и государством.

Налоговый агент удерживает НДС из доходов, выплачиваемых своим контрагентом, по расчетной ставке 20/120 (до 01.01.2019 — 18/118) или 10/110 (п. 4 ст. 164 НК РФ).

Статьей 161 НК РФ предусмотрены три ситуации, когда налоговые агенты по НДС осуществляют расчеты с бюджетом:

- Статус налогового агента по НДС обязывает исчислять и уплачивать налог напрямую в бюджет не только плательщиков НДС. Также это касается тех, кто не является плательщиками НДС (например, в случае применения специальных режимов налогообложения) или освобожден от исполнения обязанностей налогоплательщика на основании ст. 145 НК РФ.

- Такое требование содержится в п. 36.1 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации (утверждены приказом МНС России от 20.12.2000 N БГ-3-03/447, основанном на положениях п. 2 ст. 161 НК РФ). Данный пункт гласит:

«При исчислении налога налоговыми агентами, перечисленными в пунктах 2, 3 статьи 161 Кодекса, следует иметь в виду, что в случае, когда лица признаются налоговыми агентами, исчислять и уплачивать налог в бюджет обязаны не только плательщики НДС. Также это касается тех, кто не является плательщиками НДС (например, в случае применения специальных режимов налогообложения) или освобожден от исполнения обязанностей налогоплательщика на основании ст. 145 НК РФ».

Внешне (для покупателя) НДС напоминает налог с оборота или налог с продаж, то есть продавец добавляет его к стоимости продаваемых товаров или оказанию услуг. Однако в отличие от оборотных налогов или налогов с продаж, продавец при расчете общей суммы своих обязательств перед бюджетом имеет право вычесть из суммы налога, полученной от покупателя, сумму налога, который он уплатил своему поставщику за облагаемые налогом товары или услуги. Считается, что этот налог является косвенным, а его бремя ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг.

Такая система налогообложения (по сути, являющаяся модификацией налога с продаж) создана для решения нескольких задач.

- Во-первых, распределение уплаты налога в бюджет между стадиями производственно-коммерческого цикла позволяет избежать каскадного эффекта, то есть многократного взимания налога с одной и той же стоимости. В современной экономике при производстве товаров или предоставлении услуг происходит множество затрат, поэтому наличие каскадного эффекта может привести к существенному увеличению суммы выплачиваемого налога.

- Во-вторых, распределение обязанности по уплате налога в бюджет между различными налогоплательщиками позволяет минимизировать риски уклонения от налогообложения. В системе налога с продаж уклонение от налога розничным продавцом означает потерю всей суммы налога, в условиях НДС неуплата налога одним участником производственно-коммерческого цикла не исключает возможности получения этой же суммы на последующих стадиях производства (перепродажи). Это, естественно, не исключает полностью всех технологий уклонения от налогообложения.

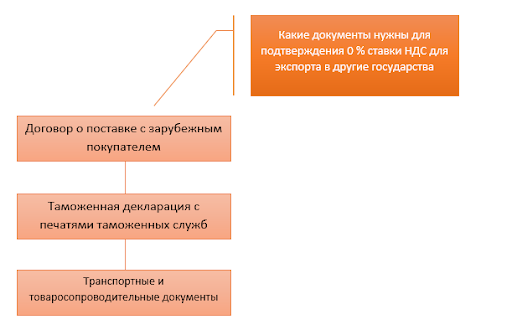

- В-третьих, НДС (в условиях современной экономики) позволяет «очистить» экспортируемые товары от национальных налогов и взимать косвенный налог по принципу «страны назначения». Не только освобождение от взимания НДС с экспортёра, но и возможность возмещения НДС, уплаченного экспортёром товара своим поставщикам, позволяет добиться того, что товары, экспортируемые из страны, применяющей НДС, будут полностью освобождены от национальных косвенных налогов и таким образом, национальное косвенное налогообложение не будет влиять на конкурентоспособность национального производства.

Что нам скажет Википедия?

Внешне (для покупателя) НДС напоминает налог с оборота или налог с продаж, то есть продавец добавляет его к стоимости продаваемых товаров или оказанию услуг. Однако в отличие от оборотных налогов или налогов с продаж, продавец при расчёте общей суммы своих обязательств перед бюджетом имеет право вычесть из суммы налога, полученной от покупателя, сумму налога, который он уплатил своему поставщику за облагаемые налогом товары или услуги. Считается, что этот налог является косвенным, а его бремя ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг.

Такая система налогообложения (по сути, являющаяся модификацией налога с продаж) создана для решения нескольких задач.

Во-первых, распределение уплаты налога в бюджет между стадиями производственно-коммерческого цикла позволяет избежать каскадного эффекта, то есть многократного взимания налога с одной и той же стоимости. В современной экономике при производстве товаров или предоставлении услуг происходит множество затрат, поэтому наличие каскадного эффекта может привести к существенному увеличению суммы выплачиваемого налога.

Во-вторых, распределение обязанности по уплате налога в бюджет между различными налогоплательщиками позволяет минимизировать риски уклонения от налогообложения. В системе налога с продаж уклонение от налога розничным продавцом означает потерю всей суммы налога, в условиях НДС неуплата налога одним участником производственно-коммерческого цикла не исключает возможности получения этой же суммы на последующих стадиях производства (перепродажи). Это, естественно, не исключает полностью всех технологий уклонения от налогообложения.

В-третьих, НДС (в условиях современной экономики) позволяет «очистить» экспортируемые товары от национальных налогов и взимать косвенный налог по принципу «страны назначения». Не только освобождение от взимания НДС с экспортёра, но и возможность возмещения НДС, уплаченного экспортёром товара своим поставщикам, позволяет добиться того, что товары, экспортируемые из страны, применяющей НДС, будут полностью освобождены от национальных косвенных налогов и таким образом, национальное косвенное налогообложение не будет влиять на конкурентоспособность национального производства.