ООО на УСН, или упрощенная система налогообложения, представляет собой специальную систему, по которой компании платят единый налог на доходы и страховые взносы за сотрудников. В этой статье мы рассмотрим основные аспекты ООО на УСН, включая виды налогов, условия применения этой системы, порядок расчета налога, отчетность и многое другое.

ООО на УСН, или упрощенная система налогообложения, представляет собой специальную систему, по которой компании платят единый налог на доходы и страховые взносы за сотрудников. В этой статье мы рассмотрим основные аспекты ООО на УСН, включая виды налогов, условия применения этой системы, порядок расчета налога, отчетность и многое другое.

Виды налогов при УСН

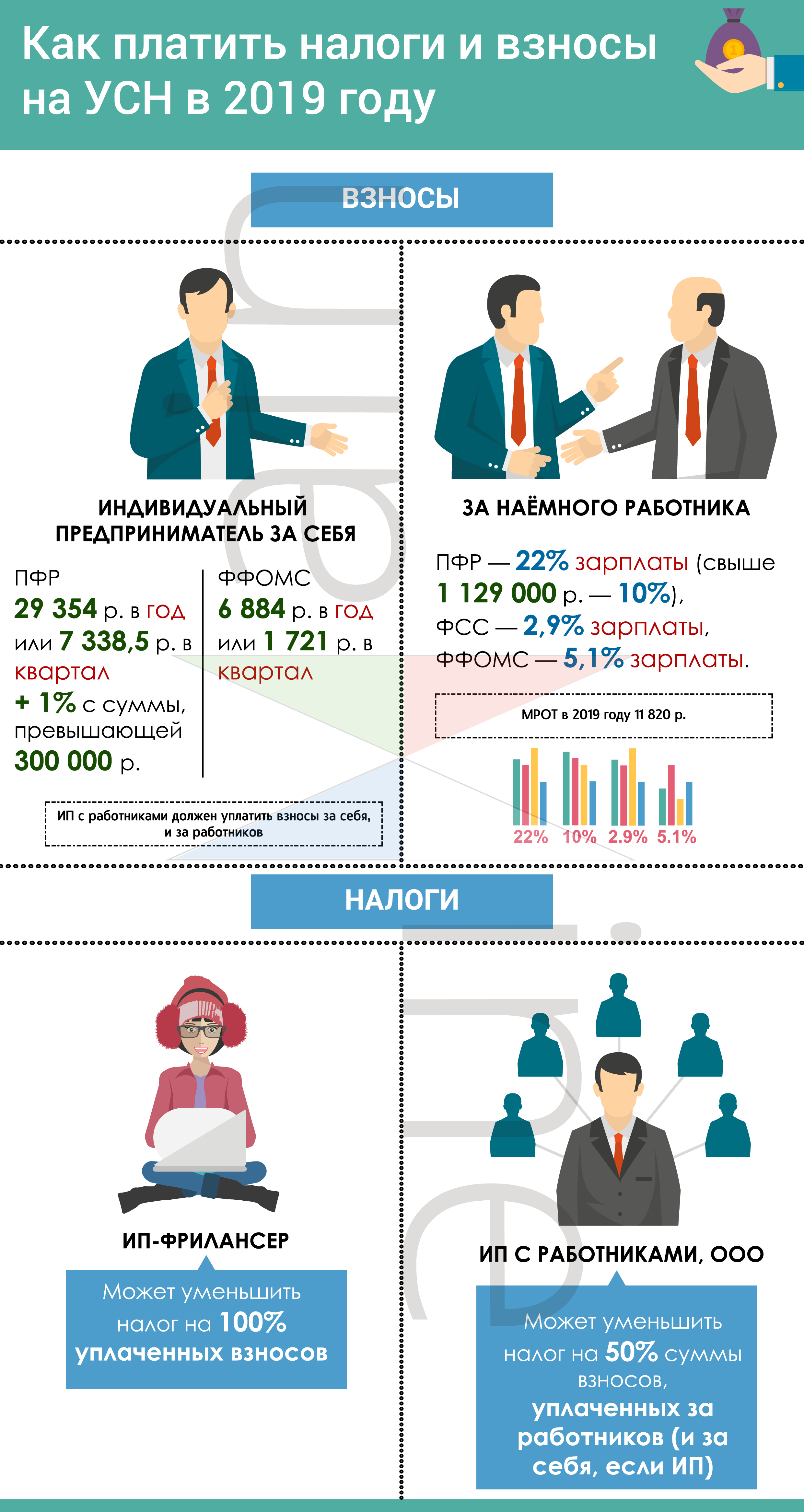

Основным налогом при УСН является налог на доходы, который заменяет НДС и налог на прибыль. Для расчета налога на доходы существуют два варианта: 6% с доходов или 15% с разницы между доходами и расходами. Если доходы за год превышают 188,55 млн рублей, ставка налога на УСН "Доходы" повышается до 8%, а на УСН "Доходы минус расходы" - до 20%.

Для объектов в специальном перечне предусмотрен также налог на имущество. Каждый регион имеет свой перечень объектов недвижимого имущества, на которые распространяется налог на имущество. Если недвижимость отсутствует в перечне или перечень не утвержден на начало года, налог платить не нужно.

Компании на УСН также обязаны платить взносы и налоги за своих сотрудников, включая НДФЛ и взносы на пенсионное, социальное и медицинское страхование. Однако компании на УСН "Доходы" могут уменьшить налог на взносы за сотрудников на сумму не более 50%. Взносы можно вычесть из налога по УСН за квартал, если они были уплачены до окончания квартала.

Кроме основных налогов, существуют и другие дополнительные налоги, которые могут быть применимы в определенных случаях.

Условия применения УСН

Не все организации могут применять упрощенную систему налогообложения. В соответствии с законодательством, упрощенная система налогообложения не применяется в следующих случаях:

- Организация является крупным налогоплательщиком или осуществляет деятельность, которая по своей сути не может быть осуществлена в рамках упрощенной системы налогообложения.

- Организация является участником процедуры банкротства или находится в процессе ликвидации.

- Организация осуществляет деятельность, указанную в пункте 3 статьи 346.12 Налогового кодекса РФ.

Кроме того, упрощенная система налогообложения предназначена для малого бизнеса. Для применения УСН компания должна соответствовать следующим критериям:

- Годовой доход компании не превышает установленный максимальный уровень.

- Количество сотрудников в компании не превышает установленное ограничение.

Если хотя бы один из этих показателей превышает установленные значения, компания автоматически переходит на общий режим налогообложения и обязана платить налоги и сдавать соответствующую отчетность, предусмотренную для общей системы налогообложения.

Те же условия должны соблюдаться и при переходе уже действующей компании на упрощенную систему налогообложения. Для начала применения УСН с начала следующего года, доходы компании за 9 месяцев предыдущего года не должны превышать определенную сумму.

См. также

Расчет и отчетность

Организации на УСН платят один упрощенный налог вместо нескольких налогов, которые применяются в общей системе налогообложения. Порядок расчета и уплаты налога зависит от выбранного объекта налогообложения.

Организации на УСН могут выбрать один из двух объектов налогообложения:

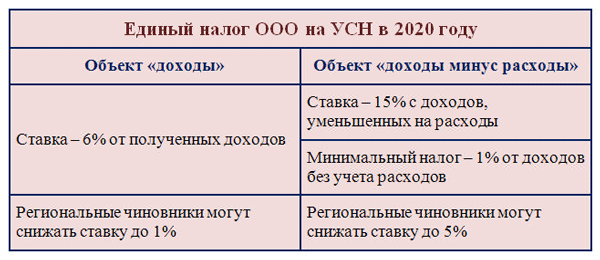

- Доходы: ставка налога составляет 6%. Организация платит налог с доходов, без учета расходов.

- Доходы минус расходы: ставка налога составляет 15%. Организация платит налог с доходов, уменьшенных на расходы. В этом случае страховые взносы включаются в расходы и уменьшают налогооблагаемую базу.

При расчете упрощенного налога на УСН "Доходы минус расходы" существует понятие минимального налога. В конце налогового года необходимо рассчитать налог двумя способами: с учетом расходов и без учета. Тот вариант, который окажется больше, будет перечислен в бюджет по итогам года.

Организации на УСН сдают налоговую декларацию раз в год до 31 марта. Декларацию необходимо заполнить в соответствии с указанными формами и предоставить необходимую информацию о доходах и расходах компании.

Кроме того, организации-упрощенцы обязаны вести бухгалтерский учет и формировать баланс с отчетом о финансовых результатах. Отчетность за работников также должна быть сдана в соответствии с требованиями налоговой инспекции, ПФР и ФСС.

Все эти процессы могут быть упрощены и автоматизированы с помощью специализированных сервисов, которые позволяют быстро рассчитать налоги, подготовить отчетность и сдать необходимые документы в соответствующие органы.

Заключение

ООО на УСН предоставляет определенные преимущества и упрощения для малого бизнеса в сфере налогообложения. Однако перед применением упрощенной системы налогообложения необходимо тщательно изучить все условия и требования, а также обратиться за консультацией к профессионалам в области налогообложения для оптимального применения данной системы.