Восстановление НДС является неотъемлемой частью налоговой системы и может возникнуть в различных ситуациях. Бывают случаи, когда организация вынуждена восстановить входной НДС, ранее принятый к вычету. В данной статье мы рассмотрим основные ситуации, когда налог подлежит восстановлению и каким образом это отражается в учете.

Cодержание

Восстановление НДС является неотъемлемой частью налоговой системы и может возникнуть в различных ситуациях. Бывают случаи, когда организация вынуждена восстановить входной НДС, ранее принятый к вычету. В данной статье мы рассмотрим основные ситуации, когда налог подлежит восстановлению и каким образом это отражается в учете.

Восстановление НДС

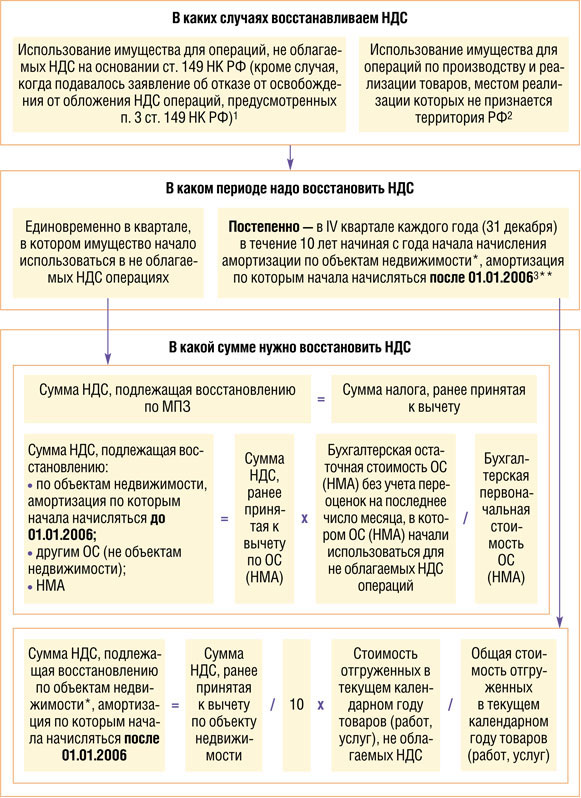

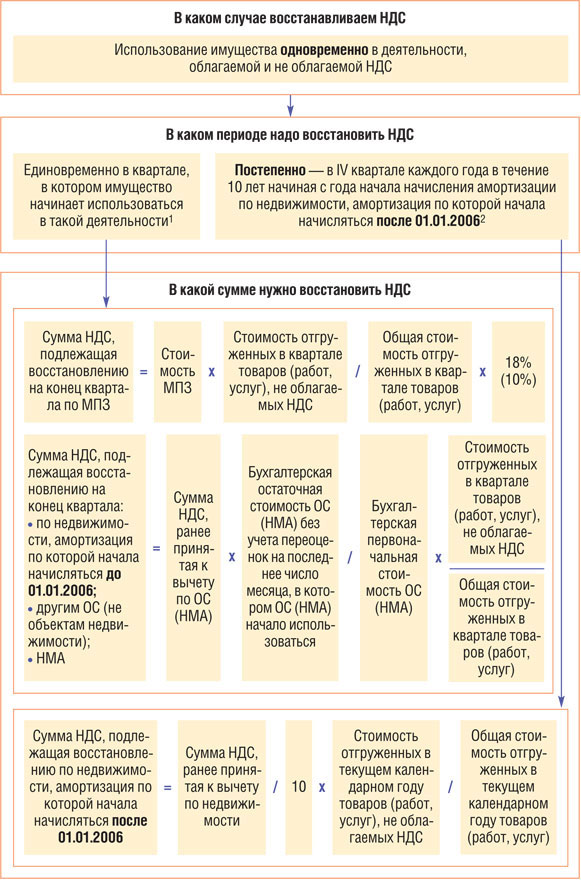

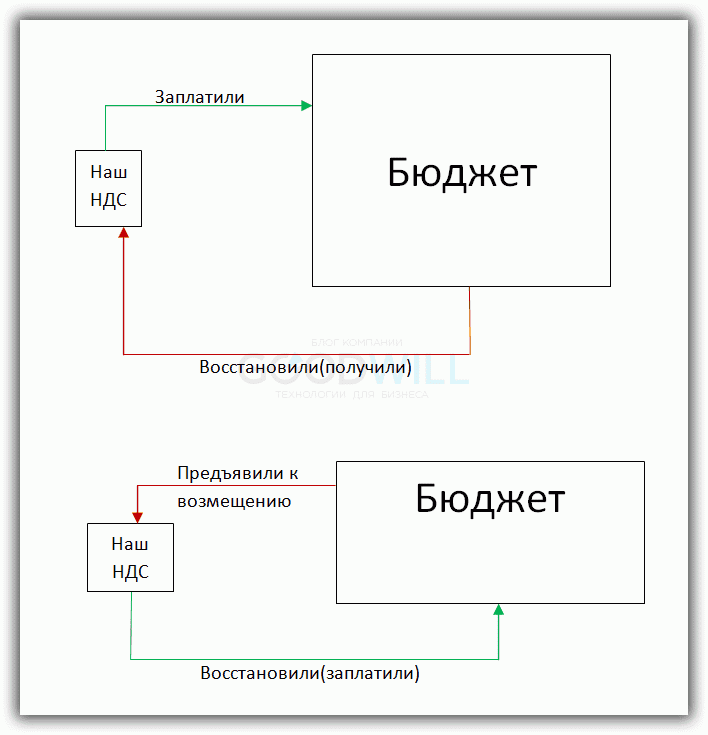

Восстановление НДС, ранее принятого к вычету, является операцией, при которой ранее принятый к вычету НДС должен быть восстановлен, то есть уплачен в бюджет. Законодательно регламентированы случаи, при которых необходимо восстановление НДС (п. 3 ст. 170 НК РФ).

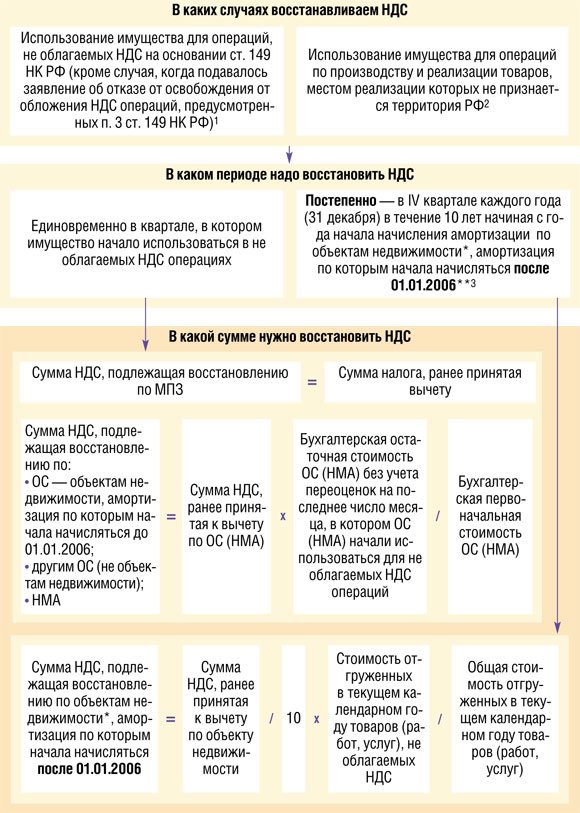

Одной из ситуаций, когда налог придется восстановить, является ситуация, когда после приобретения товаров (работ, услуг) происходит уменьшение их стоимости, количества или тарифа. В таком случае ранее принятый к вычету НДС необходимо восстановить на наиболее раннюю дату (п. 4 п. 3 ст. 170 НК РФ).

Также, если организация или предприниматель не подтвердят свое право на освобождение от НДС по ст. 145 НК РФ, то восстановить и уплатить налог в бюджет придется за все 12 месяцев применения такого освобождения (п. 5 ст. 145 НК РФ).

Ситуации, требующие восстановления НДС

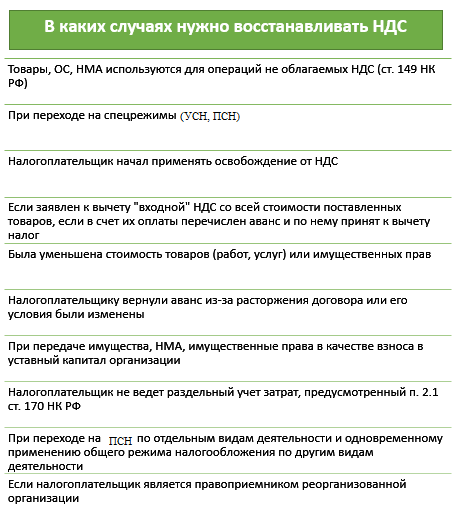

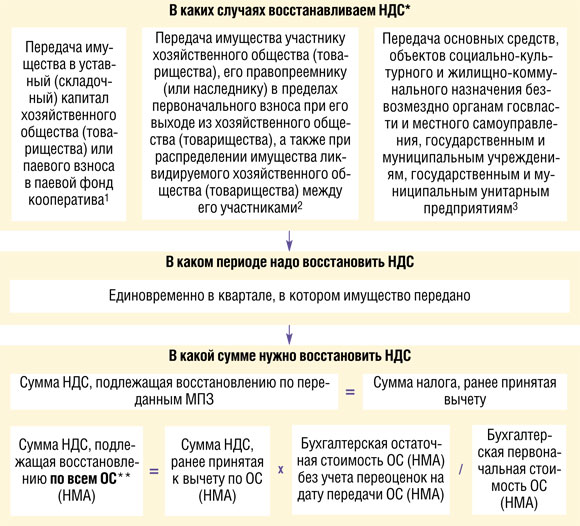

Восстановление НДС может быть необходимо в следующих ситуациях:

- Если организация на основании ст. 145 НК РФ пользовалась правом на освобождение от уплаты НДС, но затем его лишилась, то восстановлению и уплате в бюджет подлежит НДС за месяц, в котором было утрачено такое право (п. 5 ст. 145 НК РФ).

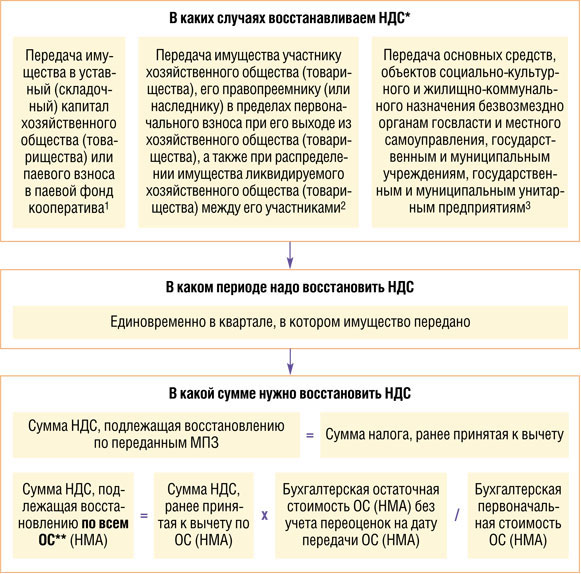

- Если после приобретения товаров (работ, услуг, имущественных прав) происходит их уменьшение стоимости, количества или тарифа, ранее принятый к вычету НДС необходимо восстановить на наиболее раннюю дату (п. 4 п. 3 ст. 170 НК РФ).

- Если организация или предприниматель не подтвердят свое право на освобождение от НДС по ст. 145 НК РФ, то восстановить и уплатить налог в бюджет придется за все 12 месяцев применения такого освобождения (п. 5 ст. 145 НК РФ).

См. также

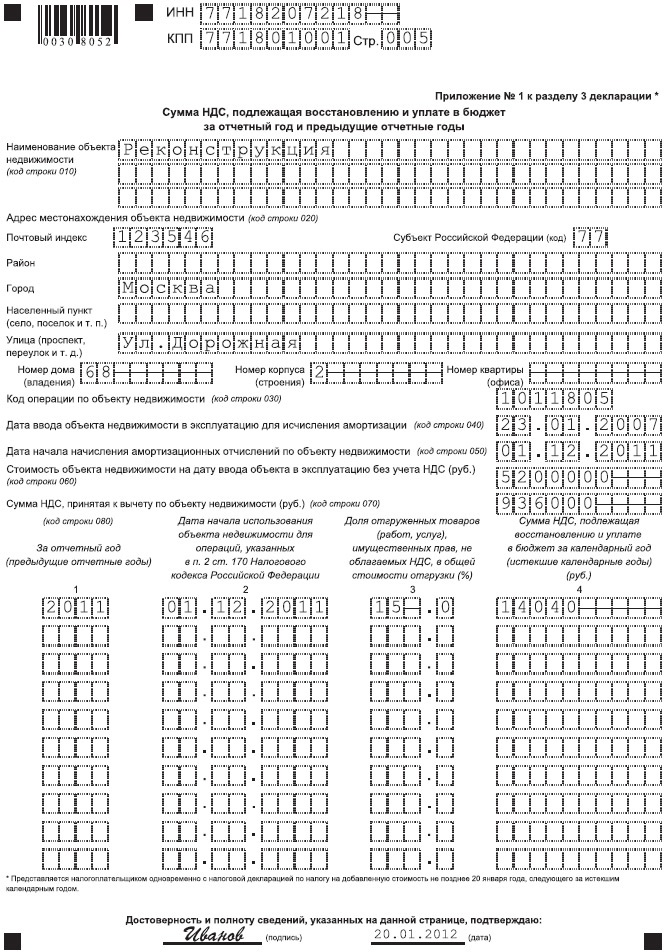

Отражение восстановления НДС в учете

Отражение восстановления НДС в учете производится на основании счета-фактуры, по которому был получен вычет. Если срок хранения счета-фактуры истек и документа нет, основанием для восстановления НДС служит бухгалтерская справка-расчет.

При восстановлении НДС не применяется трехлетний срок давности. Налогоплательщик обязан восстановить НДС, несмотря на то, что с момента возмещения НДС из бюджета и возникновения обязанности по его восстановлению прошло более трех лет (п. 3 ст. 170 НК РФ).

Заключение

Восстановление НДС является важной составляющей налоговой системы и может возникнуть в различных ситуациях. Отражение восстановления НДС в учете производится на основании счета-фактуры или бухгалтерской справки-расчета. Налогоплательщик обязан восстановить НДС в соответствии с законодательством, даже если с момента возмещения НДС прошло более трех лет.

Что нам скажет Википедия?

Объектом налогообложения признаются следующие операции (статья 146 НК РФ):

- Реализация товаров, работ, услуг на территории Российской Федерации;

- Импорт товаров в таможенную территорию Российской Федерации;

- Поставка товаров, работ, услуг на территории Российской Федерации безвозмездно или по символической плате, если такая поставка признана операцией, подлежащей налогообложению;

- Участие в аукционах, конкурсах, тендерах, а также в иных формах торгов.

Не признаются объектом налогообложения:

- Проведение операций в рамках договоров о совместной деятельности;

- Проведение операций по предоставлению займов (кредитов);

- Проведение операций по передаче прав на объекты интеллектуальной собственности;

- Осуществление операций, связанных с оборотом эмиссионных ценных бумаг;

Ставка НДС в России составляет 20% с 1 января 2019 года. Однако для некоторых продовольственных товаров, книг, товаров для детей и некоторых категорий медицинского оборудования, действует пониженная ставка 10%, а для экспортируемых товаров и некоторых специфичных товаров ставка равна 0%. Чтобы получить право на нулевую ставку НДС при экспорте, экспортёр должен каждый раз подавать в налоговый орган заявление о возврате НДС и комплект подтверждающих документов.