Переход на патентный режим деятельности может быть выгодным для многих индивидуальных предпринимателей. Он позволяет уменьшить налоговую нагрузку и упростить процедуру учета и отчетности. Узнайте, как перейти на патент и возможные ограничения. Полезная информация о переходе на патентный режим в России.

Cодержание

Переход на патентный режим деятельности может быть выгодным для многих индивидуальных предпринимателей. Он позволяет уменьшить налоговую нагрузку и упростить процедуру учета и отчетности. В данной статье мы рассмотрим основную информацию о переходе на патент и возможные ограничения.

С УСН на патент

Если вы уже работали на упрощенной системе налогообложения (УСН) и решили перейти на патентный режим, стоит учесть, что такой переход возможен только с начала следующего года. Это оговорено в пункте 6 статьи 346.13 Налогового кодекса.

Например, если вы занимались маникюром полгода и платили налоги по УСН, то перейти на патент вы сможете только с начала следующего года. Однако, если вы решите начать новый бизнес параллельно с деятельностью на УСН, то в этом случае вы сможете сразу применять патентный режим, не отказываясь от УСН.

Теория и практика

Ранее были случаи, когда предприниматели переходили на патентный режим деятельности в середине года и не испытывали никаких проблем. Однако, официально такой переход не допускался. Мнения налоговых органов могут различаться, поэтому важно связаться с вашей налоговой инспекцией и уточнить возможность перехода на патент в середине года. Чтобы получить официальный ответ, можно подать запрос на сайте налоговой.

См. также

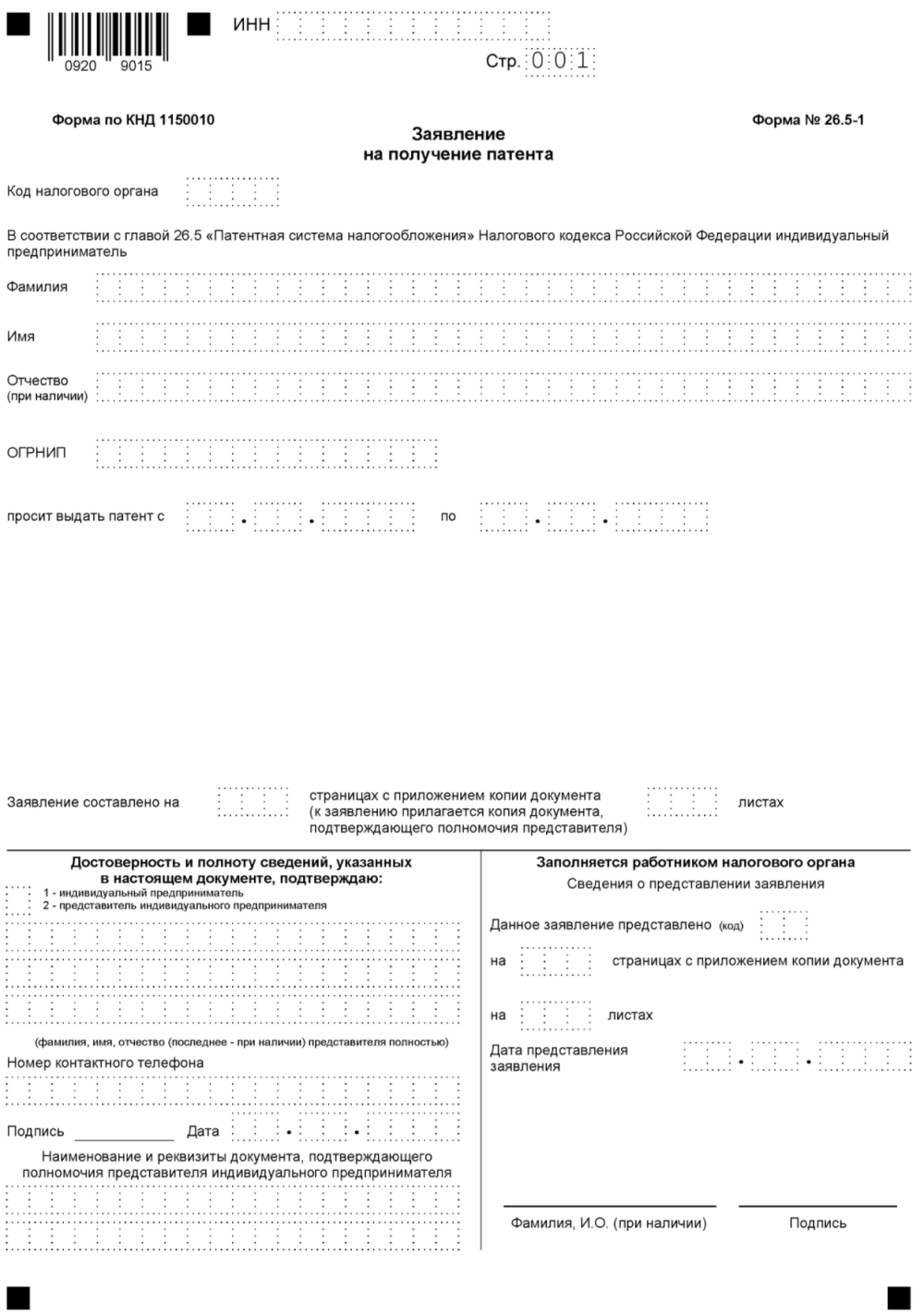

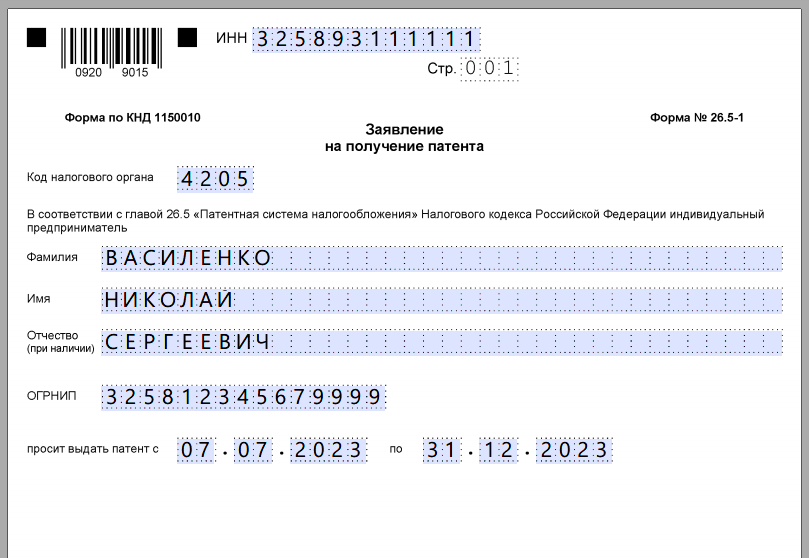

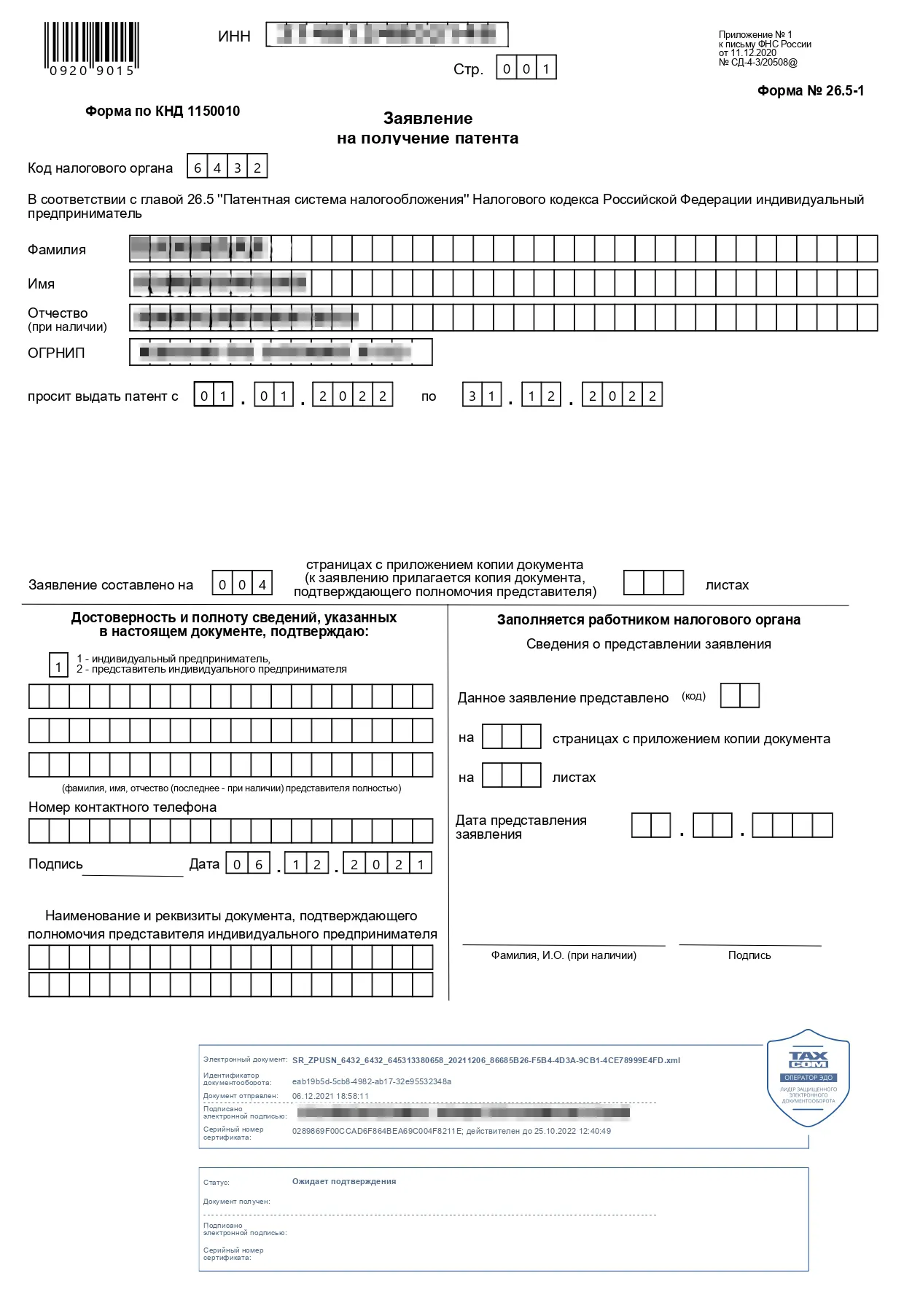

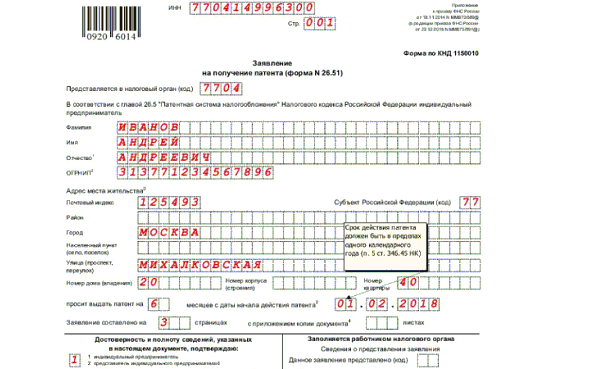

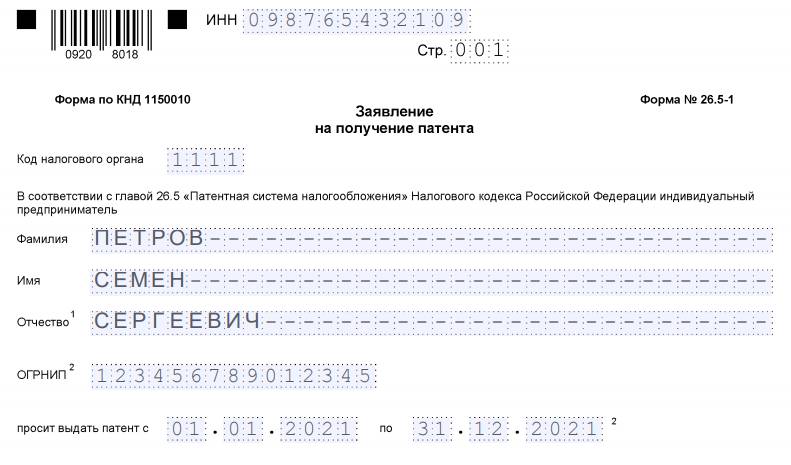

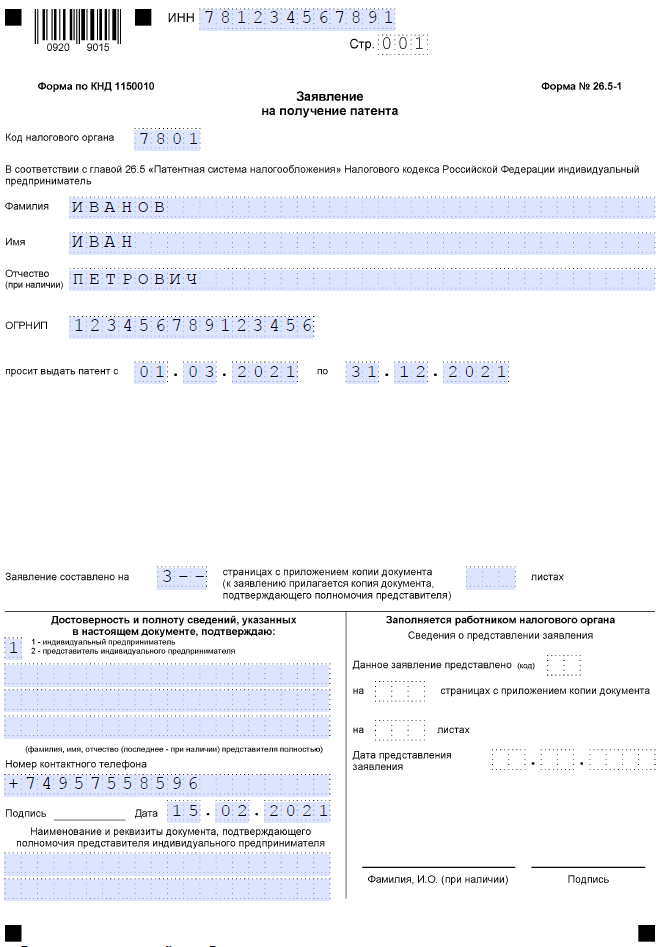

Как перейти на патент

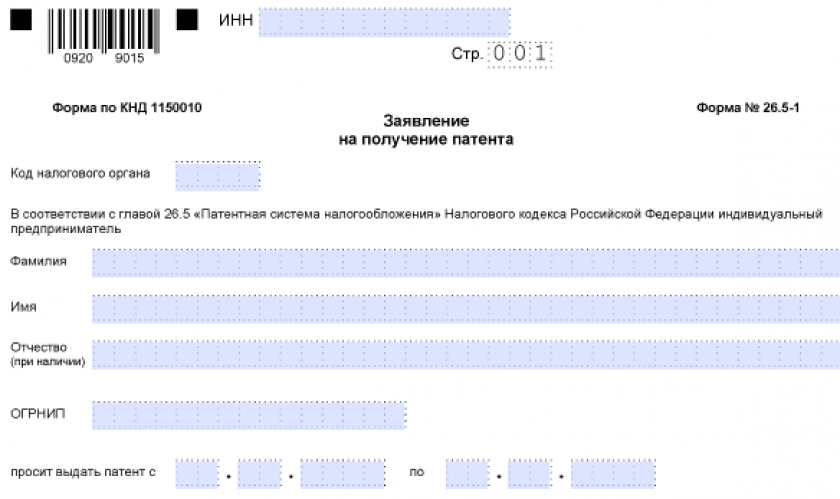

Для перехода на патентный режим необходимо подать заявление в налоговую инспекцию. Срок подачи заявления - не позднее чем за 10 рабочих дней до начала применения патента.

Чтобы начать применять патент с начала года, заявление следует подать за 10 рабочих дней до конца текущего года. Обычно это середина декабря.

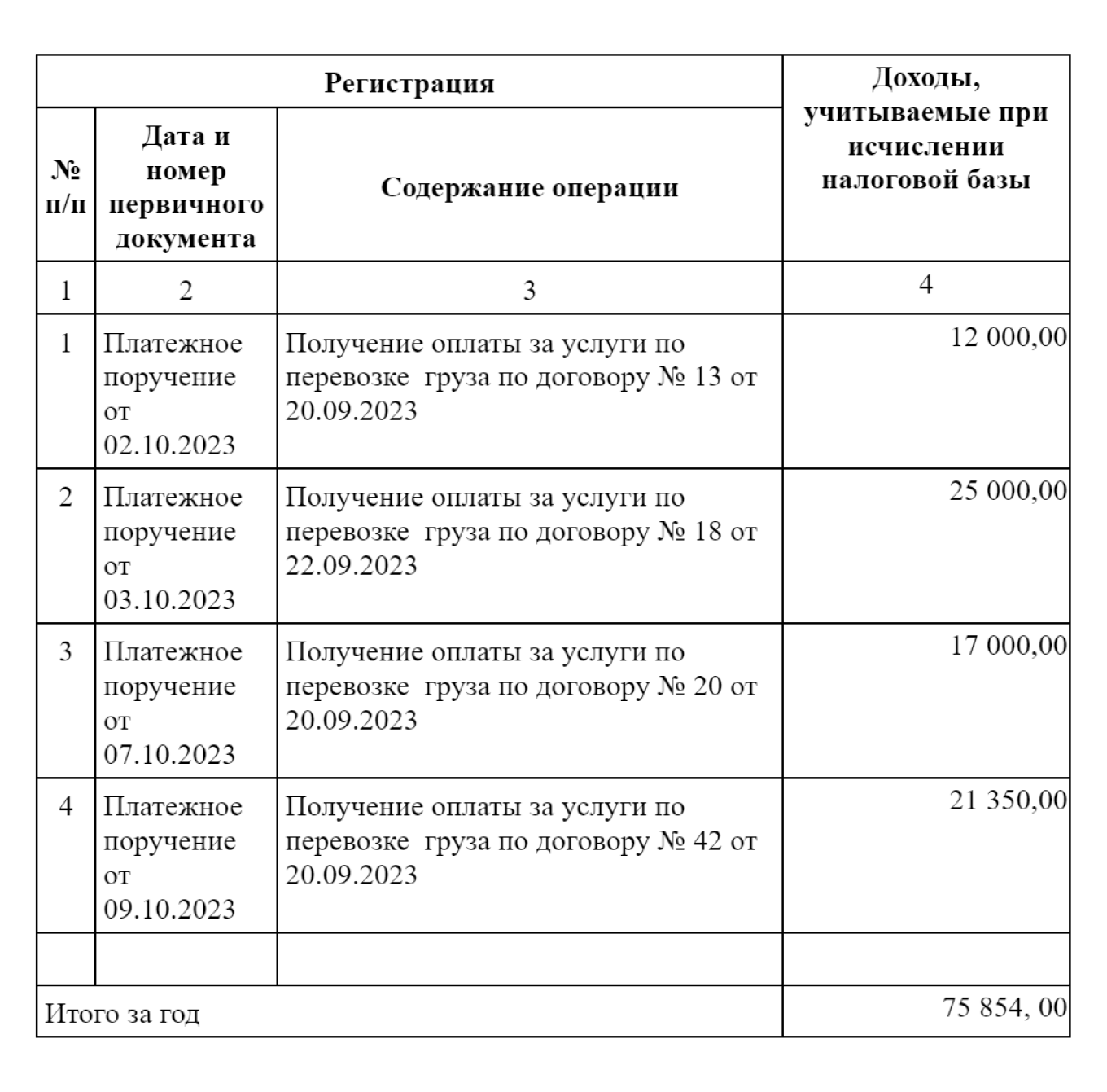

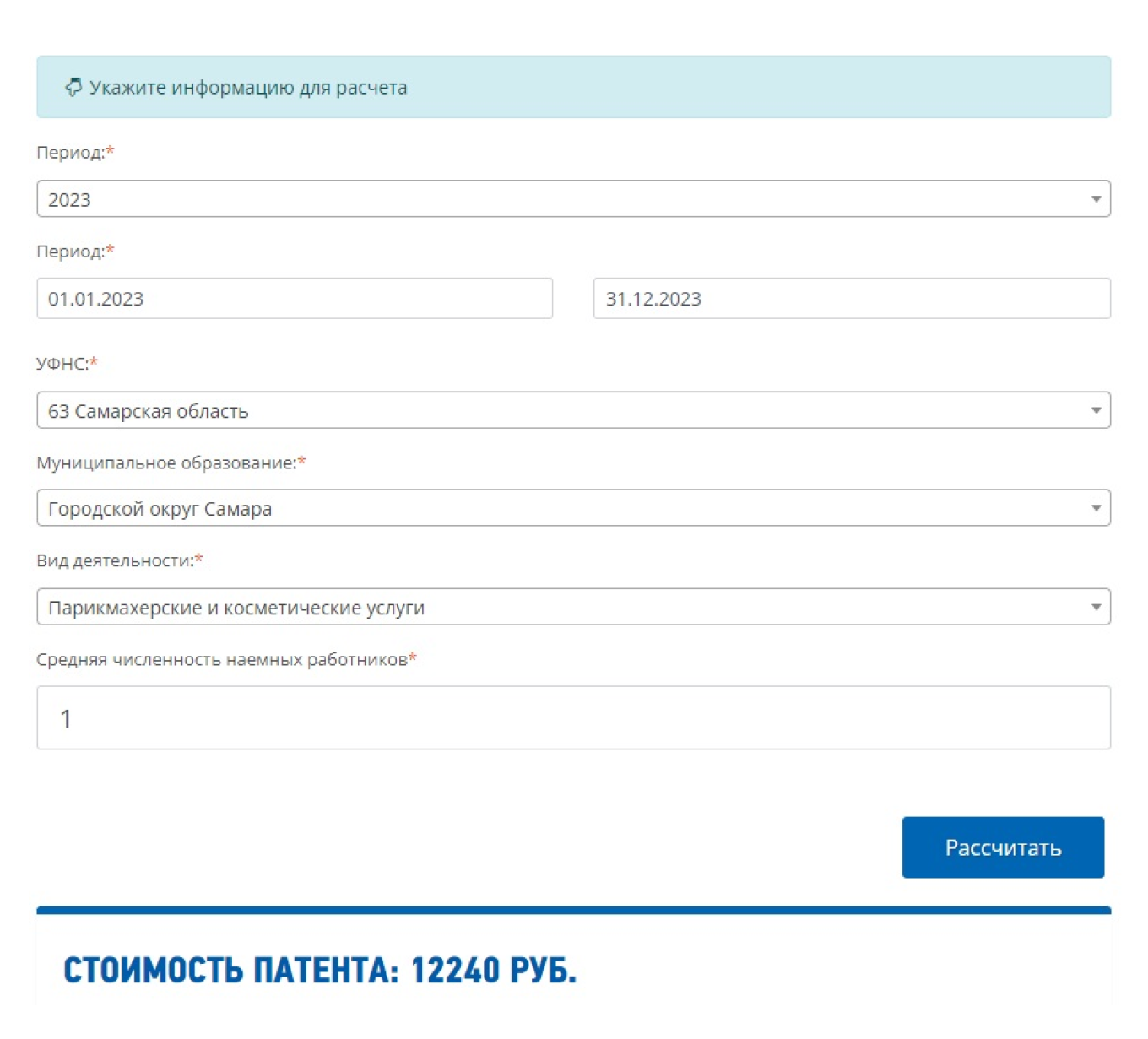

Стоимость патента рассчитывается исходя из налоговой базы, которая зависит от вида деятельности. Чтобы точно рассчитать стоимость патента, вы можете воспользоваться сервисом на сайте ФНС.

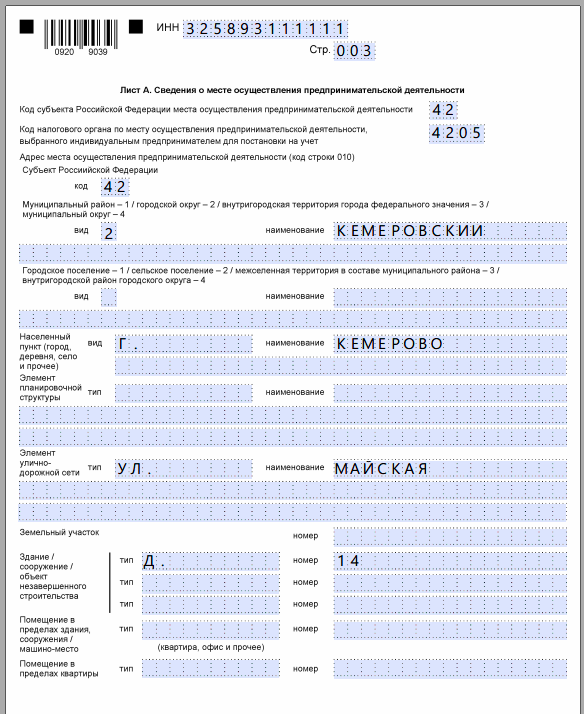

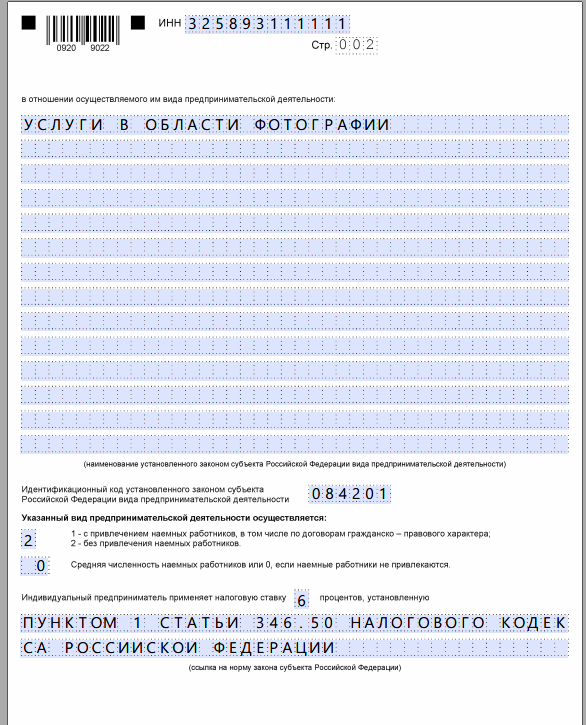

Виды деятельности на патенте

Перед переходом на патентный режим необходимо учесть, что не все виды деятельности могут быть оформлены на патент. Патенты выдаются на определенные виды деятельности, которые указаны в Налоговом кодексе и законодательстве регионов Российской Федерации.

Ознакомьтесь с рекомендованными видами патентов для индивидуальных предпринимателей, указанными в статье 346.43 Налогового кодекса. Однако, стоит отметить, что каждый регион может устанавливать свои ограничения и разрешения на виды деятельности для патента.

Запрещенные виды деятельности

При оформлении патента необходимо обратить внимание на запрещенные виды деятельности. Согласно пункту 6 статьи 346.43 НК РФ, нельзя получить патент на определенные виды деятельности.

Важно учитывать, что некоторые регионы могут устанавливать дополнительные ограничения по различным показателям, таким как площадь торговых залов или количество транспортных средств. Поэтому перед оформлением патента, рекомендуется уточнить все ограничения у налоговой инспекции.

Переход на патентный режим деятельности может быть выгодным для индивидуальных предпринимателей, однако необходимо тщательно изучить все условия и ограничения. Обратитесь в вашу налоговую инспекцию для получения детальной информации и консультации по переходу на патентный режим.

См. также

Что нам скажет Википедия?

Патенты на программное обеспечение (или программные патенты; англ. software patents), также патенты на вычислительные идеи (англ. computational idea patents) — патенты на математические и алгоритмические методы, содержащиеся в программном обеспечении; или (по определению, предложенному Фондом за свободную информационную инфраструктуру) «патент на что‐либо, выполняемое компьютером посредством программного обеспечения».

В некоторых странах разрешено охранять ПО с помощью механизмов патентного права, в рамках которых на графические интерфейсы программ оформляются патенты на промышленные образцы (дизайнерские патенты в зарубежной терминологии), а идеи и алгоритмы, лежащие в основе программ, патентуются как изобретения или полезные модели. Программные патенты на изобретения выдаются на 20 лет, патенты на полезные модели и промышленные образцы - на более короткий срок, но при этом защищают идеи, заложенные в реализации данной технологии.

Для России, Украины, Таджикистана и Казахстана общим является расширительное толкование «компьютерной программы» как «операционной системы», что свидетельствует о том, что эти государства стремятся создать правовую базу для охраны компьютерных программ в широком смысле, но в силу определенных обстоятельств такая охрана не имеет формы патента, а потому малоэффективна. Напротив, в США «компьютерная программа» трактуется абстрактно, без ссылок на «операционные системы» и «аудиовизуальные отображения», что не влияет на установление или запрет её патентования, которое разрешено в США при соблюдении ряда условий.

В ЕС патентование компьютерных программ основано на положении ЕПК, которое было уточнено рядом решений Европейского патентного офиса. В деле T258/03 (Auction method / Hitachi) от 21.04.2004 Апелляционная палата Европейского патентного офиса указала, что ст. 52 (1) и 52 (2) ЕПК не запрещает патентование компьютерных программ, однако не каждое «техническое решение» может быть запатентовано. По мнению представителей патентного офиса, применение «технических средств» для решения проблемы вполне понятно, однако предполагает необходимость дополнения «технического решения» «инновационным».