Узнайте, как начисляются страховые взносы для работников в России. Статья расскажет о проводках и особенностях начисления страховых взносов согласно законодательству. Более подробно о том, как они учитываются в бухгалтерском учете и какие изменения будут вступать в силу с 2023 года.

Cодержание

Начисление страховых взносов: проводки, особенности

Все работодатели платят страховые взносы за сотрудников. Раньше пенсионные, медицинские и взносы на случай болезни и материнства уплачивались в налоговую разными платежами. С 2023 года у взносов будет единая база для начисления и единый тариф, перечислять их в бюджет нужно будет одним платежом.

И только взносы от несчастных случаев и профзаболеваний по-прежнему будут перечисляться в ФСС отдельным платежным поручением. В статье расскажем, как начислять взносы, какие формировать проводки и как учитывать их в налоговом учете.

Страховые взносы в бухгалтерском учете

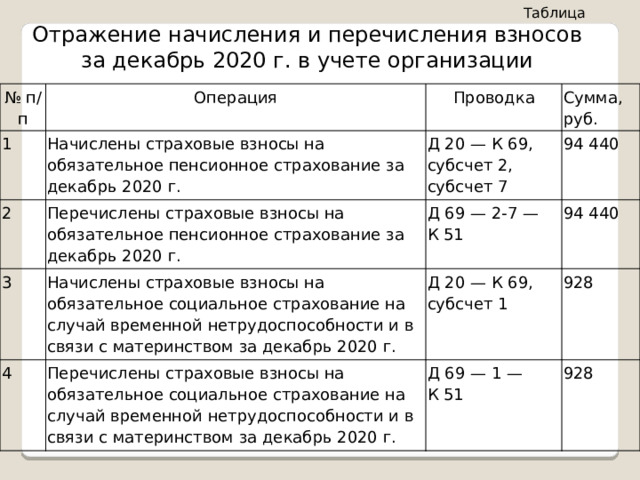

Страховые взносы в бухгалтерском учете начисляют работодатели в том месяце, к которому относятся взносы.

Страховые взносы с отпускных начисляются вместе с ними, дата выплаты при этом значения не имеет.

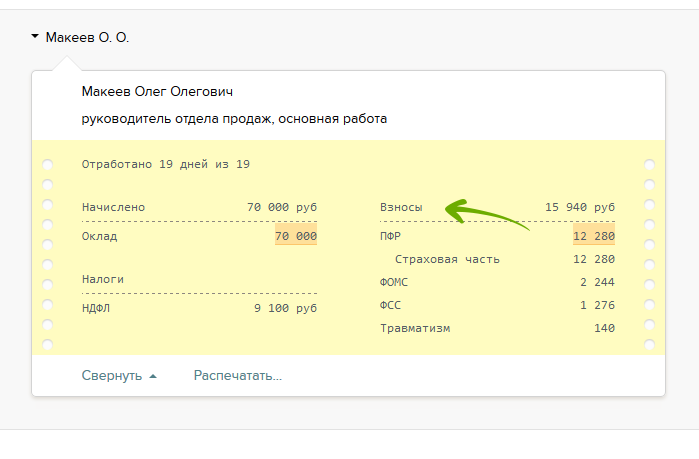

Принцип расчета взносов одинаков для всех видов страхования. Страхователь ежемесячно определяет базу для расчета взносов по каждому работнику. Базой является общая сумма выплат работнику, с которых начисляются взносы. Она определяется нарастающим итогом с начала года. Далее исчисленную базу нужно умножить на тариф и вычесть из полученной суммы взносы, начисленные ранее за этот год.

В общем случае страховые взносы включаются в себестоимость продукции, работ, услуг или учитываются в составе расходов по обычным видам деятельности.

Учет страховых взносов

Для учета страховых взносов в плане счетов используется 69 счет. Так как раньше все взносы перечисляли отдельными платежами, к счету 69 открывали субсчета, а к субсчетам первого порядка открывали субсчета второго порядка, чтобы отдельно выделить взносы на пенсионное и медицинское страхование, а также взносы на случай болезни и материнства и взносы от несчастных случаев на производстве.

С 2023 года взносы на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и материнства нужно будет платить одним платежом, но по-прежнему в ФНС. Взносы на страхование от несчастных случаев и профессиональных заболеваний нужно будет перечислять в новый СФР.

См. также

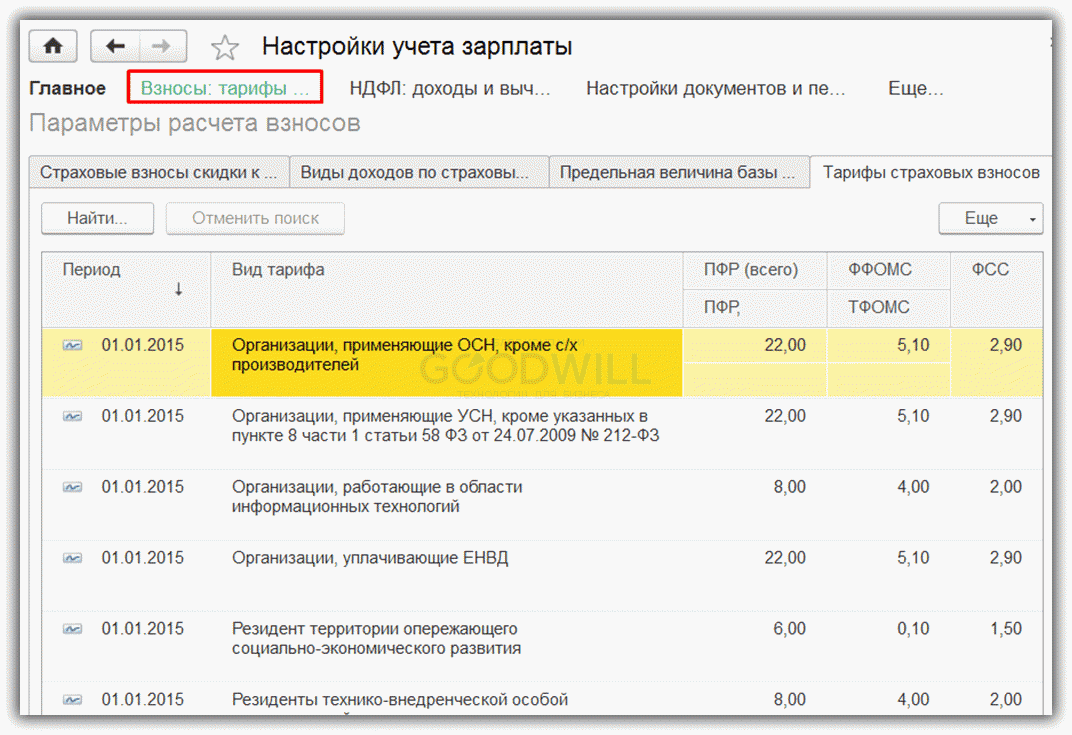

Виды страховых взносов

В 2022 году работодатель выплачивает взносы в следующие фонды:

| Фонд | Ставка взноса |

|---|---|

| Пенсионный фонд РФ | 22% |

| Фонд социального страхования РФ | 2.9% |

| Фонд обязательного медицинского страхования | 5.1% |

| Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний | 0.2% |

С 2023 года ПФР и ФСС объединятся в единый Социальный фонд России. После этого взносы на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и материнства нужно будет платить одним платежом, но по-прежнему в ФНС. Взносы на страхование от несчастных случаев и профессиональных заболеваний нужно будет перечислять в новый СФР.

Расчет взносов и тарифы

Правила расчета взносов в фонды и их тарифы установлены главой 34 НК РФ. Страховые взносы начисляются на все выплаты, связанные с трудовыми отношениями, а также выплаты физическим лицам по договорам подряда.

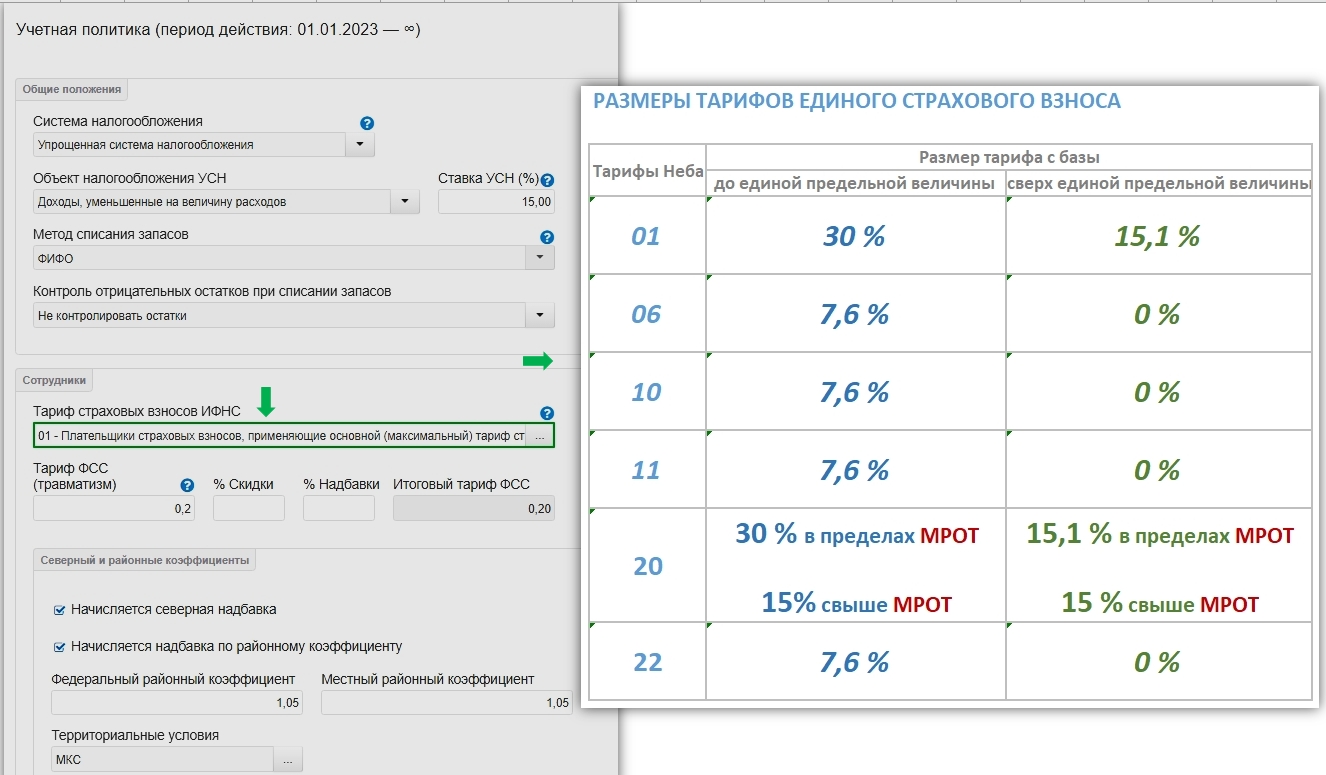

Основной тариф страховых взносов и в 2022 и в 2023 году составляет 30%. С 2023 года платеж будет единым, но сумму платежа СФР будет самостоятельно распределять по видам страхования.

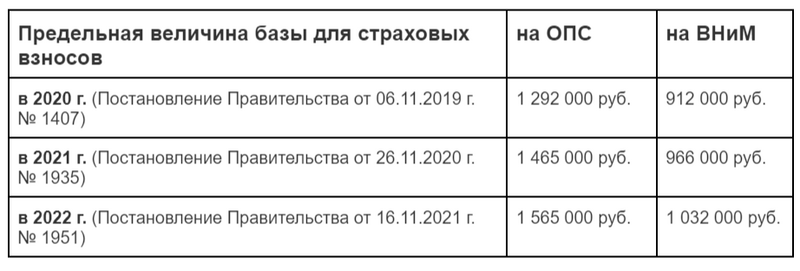

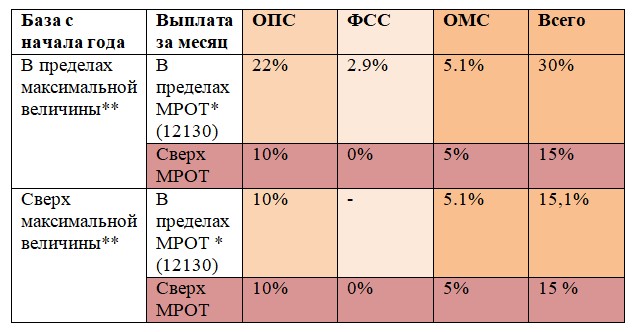

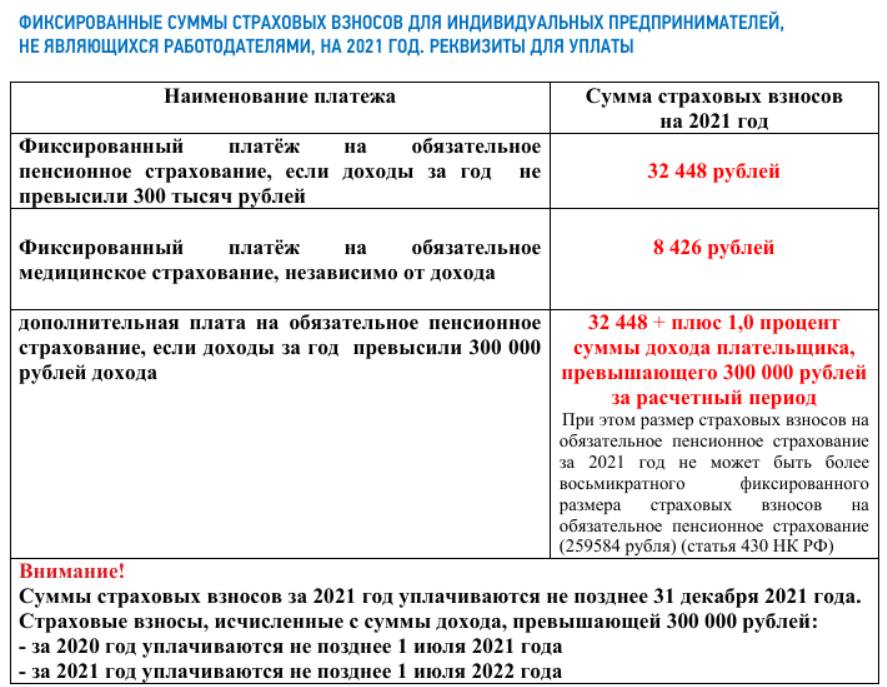

В пределах базы взносы выплачиваются в полном размере. Если доход сотрудника превышает базу, то с суммы превышения уплачиваются только взносы в ПФР в размере 10%. Доход, полученный свыше предельной базы, не облагается страховыми взносами.

Для субъектов малого и среднего предпринимательства действует льготный тариф страховых взносов — 15%. Но его можно применять только к части выплаты, которая превышает минимальный размер оплаты труда (МРОТ).

Изменения с 2024 года

С 2024 года страховые взносы за сотрудников не подвергнутся глобальным изменениям. Однако, могут быть введены корректировки, актуальные для некоторых предприятий.

См. также

Заключение

Начисление и уплата страховых взносов являются важным аспектом финансовой деятельности работодателей. Внимательное следование правилам и законодательству позволяет избежать штрафов и пеней. Расчет страховых взносов осуществляется на основе тарифов, установленных законодательством. Бухгалтерам необходимо учитывать особенности расчета взносов и правильно формировать проводки в бухгалтерском учете. С 2023 года взносы на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и материнства будут перечисляться одним платежом, в то время как взносы на страхование от несчастных случаев и профессиональных заболеваний будут перечисляться в новый Социальный фонд России.

Что нам скажет Википедия?

Как начисляются страховые взносы?

В Российской Федерации страховые взносы начислялись и взимались через систему единого социального налога (ЕСН). Введенный с 1 января 2001 года, ЕСН заменил страховые взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и фонд обязательного медицинского страхования. Со временем ставки отчислений по ЕСН были регрессивными, уменьшаясь с ростом зарплаты. Ряд социальных групп имели льготы по уплате ЕСН. Однако, с 1 января 2010 года ЕСН был отменен, и для тех же плательщиков введены страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования.

Плательщиками единого социального налога в соответствии со статьями 235 и 236 Кодекса признавались организации и индивидуальные предприниматели, производившие выплаты физическим лицам по трудовым и гражданско-правовым договорам, а также по авторским договорам. Организации, которые не производили указанные выплаты, не являлись плательщиками ЕСН и не были обязаны представлять налоговые декларации по ЕСН.

С 2017 года администрирование страховых платежей вновь передали под контроль налоговой службы, фактически вернув систему ЕСН.

Объекты налогообложения:

- Заработная плата работников;

- Гонорары физических лиц;

- Доходы индивидуальных предпринимателей;

- Авторское вознаграждение.

Льготы по налогу:

- Инвалиды I, II и III группы освобождались от уплаты налога на доходы.