Страховые взносы являются обязательными платежами для индивидуальных предпринимателей (ИП). В данной статье вы узнаете о возможности освобождения от уплаты страховых взносов и способах рассчета взносов для ИП. Узнайте, как сохранить свои финансы и обеспечить будущую пенсию и медицинское обслуживание.

Cодержание

Страховые взносы являются обязательными платежами для индивидуальных предпринимателей (ИП). Они предназначены для накопления пенсии и обеспечения бесплатного медицинского обслуживания. Налоговая организация начисляет и собирает эти взносы с момента регистрации ИП до исключения из реестра налоговой. Сумма взносов зависит от года и составляет 45 842 ₽ в 2023 году, включая 36 723 ₽ на пенсионное страхование и 9 119 ₽ на медицинское страхование, если доход ИП не превышал 300 000 ₽ (согласно статье 430 Налогового кодекса РФ).

Обязательность платежей для ИП

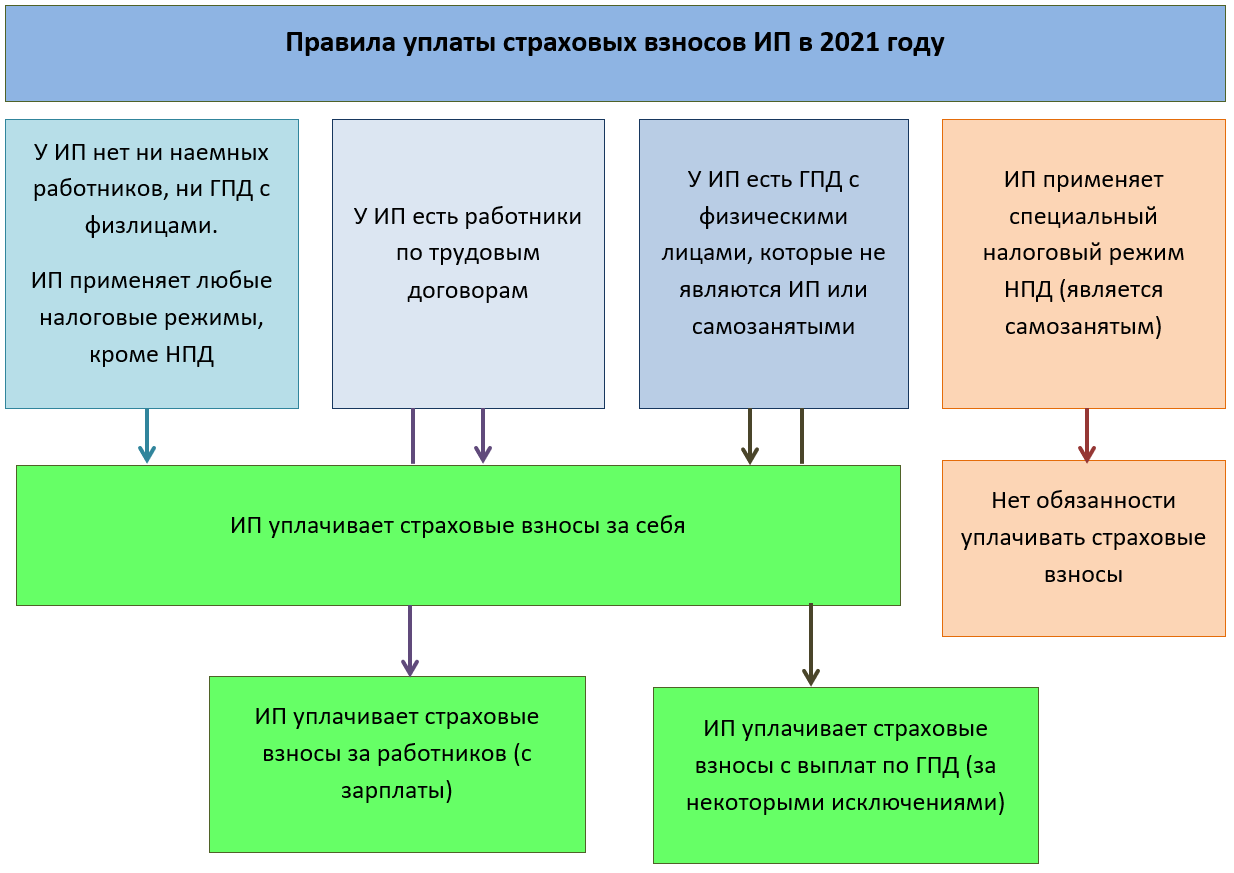

Для ИП уплата страховых взносов является обязательной. Однако существуют два исключения. Первое исключение – когда ИП становится самозанятым и переходит на налог на профессиональный доход. В этом случае ИП не платит страховые взносы, если самостоятельно не подписался на них через приложение "Мой налог". Второе исключение – ИП на упрощенной системе налогообложения (АУСН). В этом случае страховые взносы компенсируются за счет повышенной ставки налога.

Важно отметить, что обязанность ИП платить страховые взносы не зависит от наличия клиентов и уровня дохода. Пустые банковские счета и нулевые декларации не являются основанием для отказа от уплаты. Для прекращения накопления долгов необходимо закрыть ИП, поскольку взносы продолжают накапливаться, а налоговая начисляет пени. Такой подход был подтвержден Конституционным Судом в Определении N 164-О.

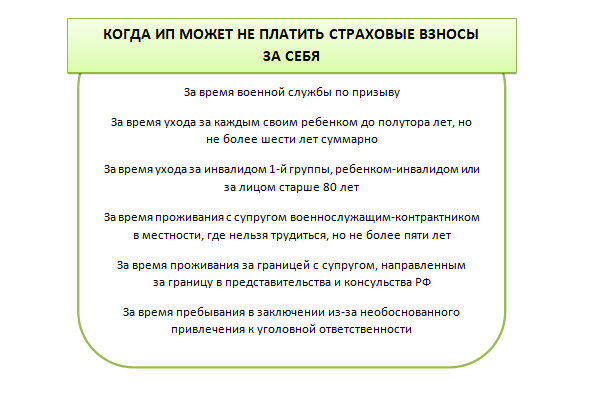

Случаи, когда ИП не платит страховые взносы

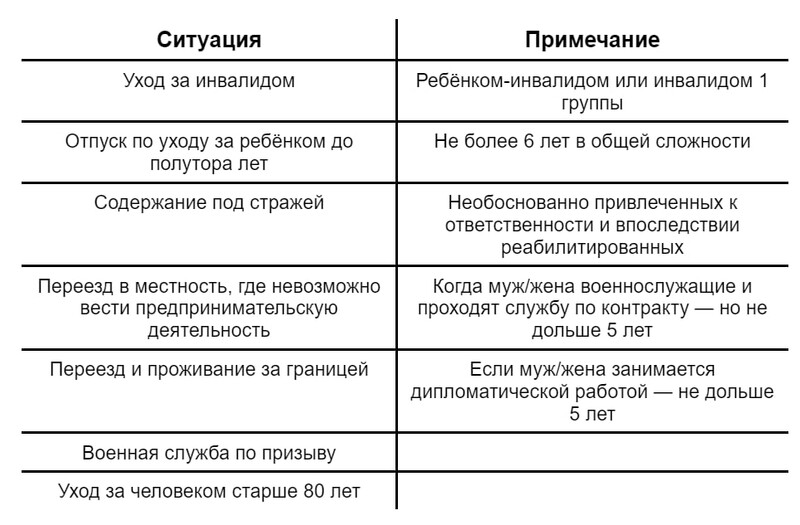

Согласно статьям 430 НК РФ и 12 Закона о страховых пенсиях, ИП освобождается от уплаты страховых взносов в следующих случаях:

- Служба в армии, на альтернативной гражданской службе и по мобилизации.

- Отпуск по уходу за ребенком до 1,5 лет. В этот период не засчитываются 140 дней отпуска по беременности и родам, а родители могут взять отпуск и не платить взносы. Однако другие родственники, например, бабушка, не освобождаются от уплаты взносов. Учитывается не более шести лет нахождения в таком отпуске.

- Время в следственном изоляторе, тюрьме и в ссылке, при условии, что уголовное дело было признано незаконным, и лицо было реабилитировано.

- Уход за инвалидом I группы, ребенком-инвалидом или пожилым человеком старше 80 лет.

- Проживание с супругом-военным по контракту в местах, где нет возможности работать, но не более пяти лет.

В случае нахождения ИП в указанных ситуациях, чтобы избежать уплаты взносов, ИП должен закрыться. Это можно сделать через представителя по доверенности, выданной администрацией места лишения свободы (согласно письму № БС-4-11/6361@ Минфина).

См. также

Расчет страховых взносов для ИП

Страховые взносы для ИП начисляются в зависимости от дохода и устанавливаются согласно 34 главе Налогового кодекса с 2017 года. В 2023 году размеры платежей составляют:

| Вид взноса | 2021 год | 2022 год | 2023 год |

|---|---|---|---|

| В пенсионный фонд | 32 448 руб. | 34 445 руб. | 36 723 руб. |

| ОМС | 8 426 руб. | 8 766 руб. | 9 119 руб. |

| Итого | 40 874 руб. | 43 211 руб. | 45 842 руб. |

Если доход ИП превышает 300 тысяч рублей, к основным взносам добавляется 1% от суммы дохода, превышающей эту сумму (согласно статье 430 НК РФ).

Кроме того, определенные категории ИП и самозанятые освобождаются от обязательных страховых платежей. Самозанятые могут оформить удобный кредит в Совкомбанке для развития своего бизнеса.

Страховые и налоговые перечисления для работников ИП

Официально трудоустроенные сотрудники ИП пользуются защитой в виде страховки в размере 30% от их заработной платы и премий. С 1 января 2023 года в связи с объединением Фонда социального страхования и Пенсионного фонда России (ФСС и ПФР) в Социальный фонд России (СФР), платеж проходит по единому тарифу в 30%. Этот платеж распределяется налоговыми органами и казначейством. Если годовой доход сотрудника превышает 1 917 тысяч рублей, дополнительные взносы уплачиваются по ставке 15.1%. Кроме того, начисляются взносы на травматизм, если у ИП есть работники, которые зависят от класса опасности предприятия и варьируются от 0,2 до 8,5%. Эти платежи перечисляются в СФР.

Единый социальный налог (ЕСН) должен быть уплачен в срок до 28 числа следующего месяца, а платежи по травматизму – до 15 числа следующего месяца. ИП не платит взносы за самозанятых и других предпринимателей, только за себя и своих сотрудников, а также по гражданско-правовым договорам с физическими лицами (например, по выполнению работ или оказанию услуг). Платежи можно вносить по месту регистрации ИП, а также онлайн на сайте или в мобильном приложении налоговой службы с использованием карточки.

В итоге, несмотря на обязательность страховых взносов для ИП, существуют определенные случаи, когда ИП может быть освобожден от их уплаты. Важно следить за своим статусом и иметь документы подтверждающие основания для освобождения. Оптимальное решение для каждого ИП – своевременно уплачивать страховые взносы с учетом своей специфической ситуации, что позволит обеспечить будущую пенсию и доступ к бесплатному медицинскому обслуживанию.

Что нам скажет Википедия?

Плательщиками единого социального налога в соответствии со статьями 235 и 236 Кодекса признавались организации и индивидуальные предприниматели в случае оформления юридического лица, производившие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам; также налогоплательщиками являлись индивидуальные предприниматели, адвокаты. Если организация не производила указанных выплат, она не являлась плательщиком ЕСН и не была обязана представлять налоговые декларации по ЕСН.