Страховые взносы являются обязательными платежами для индивидуальных предпринимателей (ИП) без сотрудников. Но возникают вопросы, можно ли не платить страховые взносы ИП, если отсутствует деятельность? Узнайте подробности в этой статье.

Cодержание

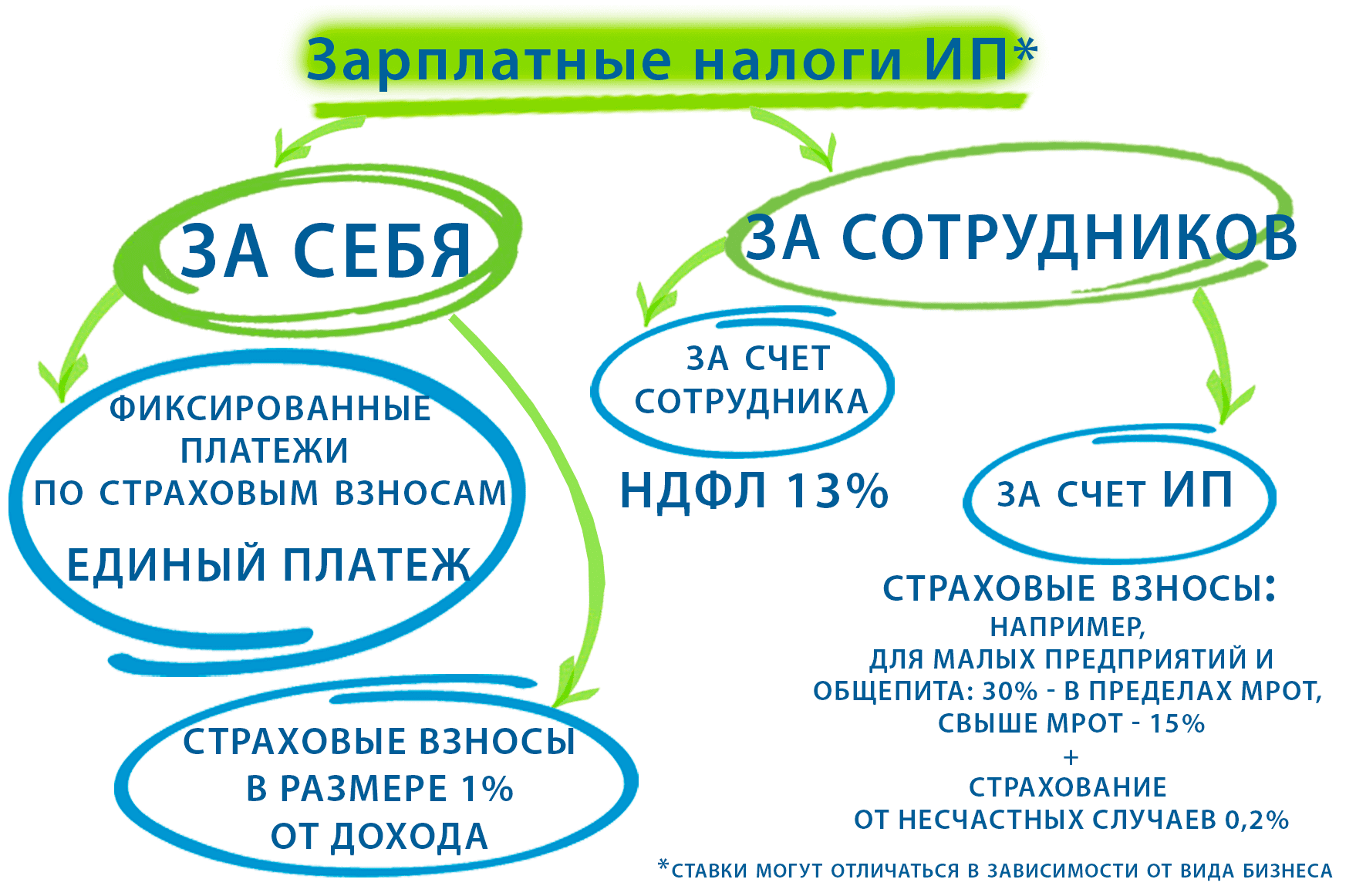

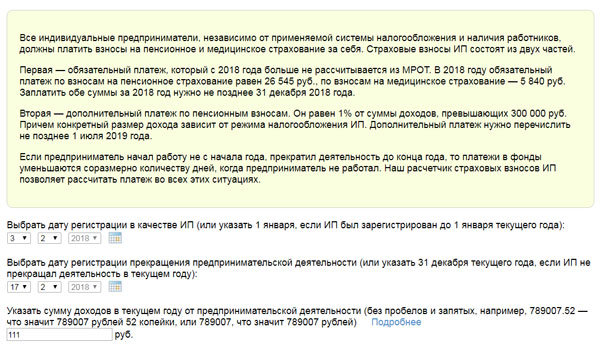

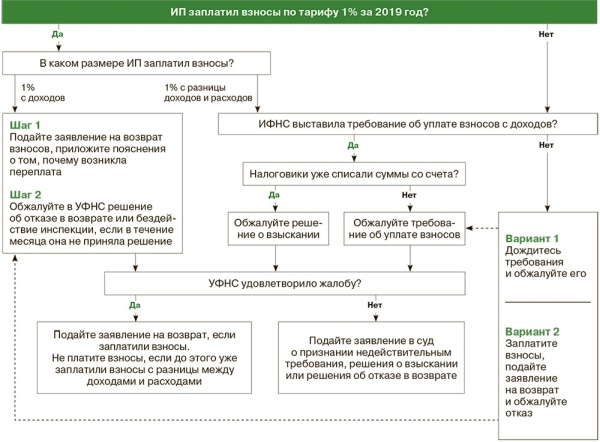

Страховые взносы являются обязательными платежами для индивидуальных предпринимателей (ИП) без сотрудников. Они направлены на накопление пенсии и обеспечение бесплатных обращений в поликлинику. Налоговая организация собирает эти взносы, начиная с момента регистрации ИП и до момента исключения из реестра налоговой. Сумма страховых взносов за 2023 год составляет 45 842 ₽, из которых на пенсионное страхование приходится 36 723 ₽, а на медицинское — 9 119 ₽, если доход ИП не превышал 300 000 ₽. Эти правила установлены в статье 430 Налогового кодекса РФ.

Обязанность ИП платить страховые взносы

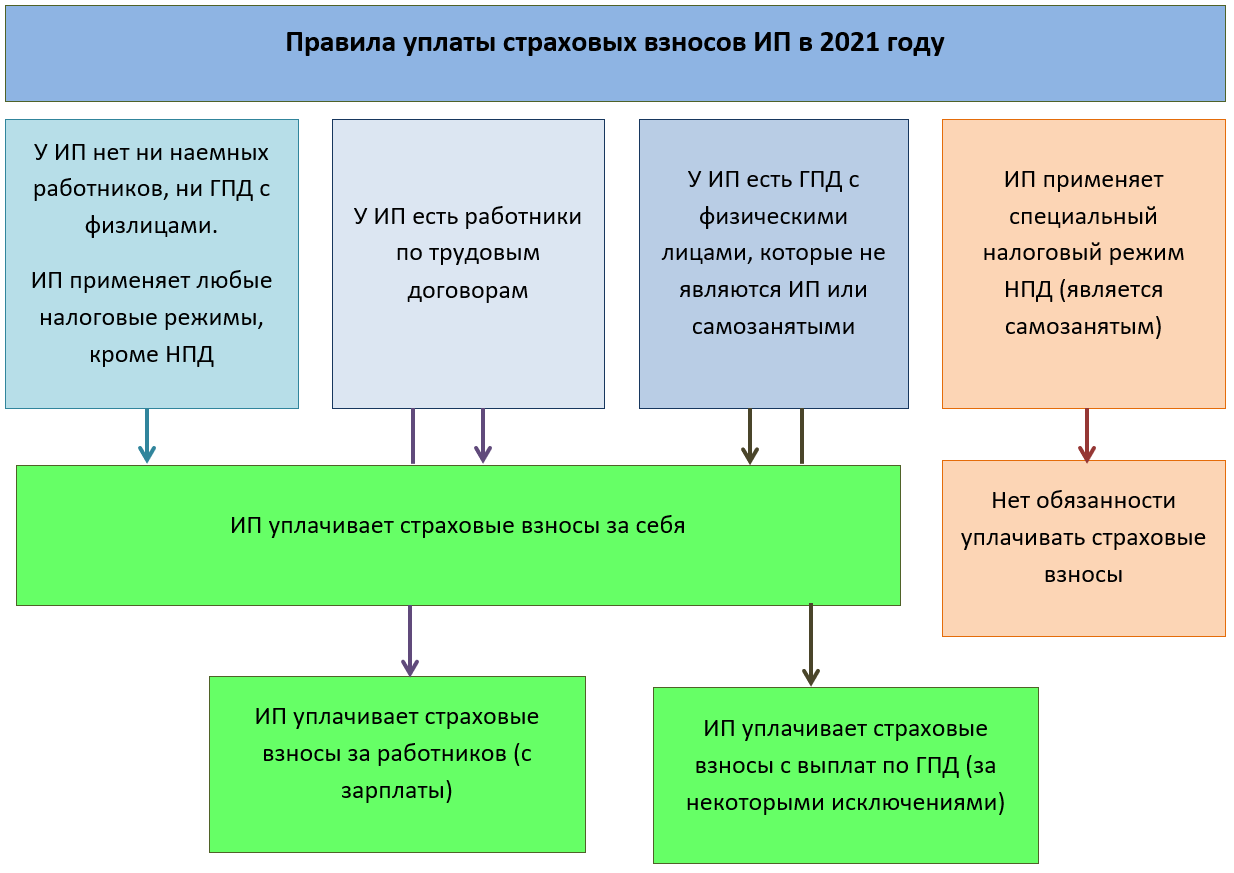

ИП обязаны уплачивать страховые взносы, за исключением двух случаев. Первый случай — когда ИП становится самозанятым и переходит на налог на профессиональный доход. В этом случае ИП не платят страховые взносы, если они не подписались на них добровольно через приложение "Мой налог". Второй случай — ИП, которые уплачивают налог на упрощенной системе налогообложения (УСН), не оплачивают страховые взносы за себя, так как они компенсируются повышенной ставкой налога.

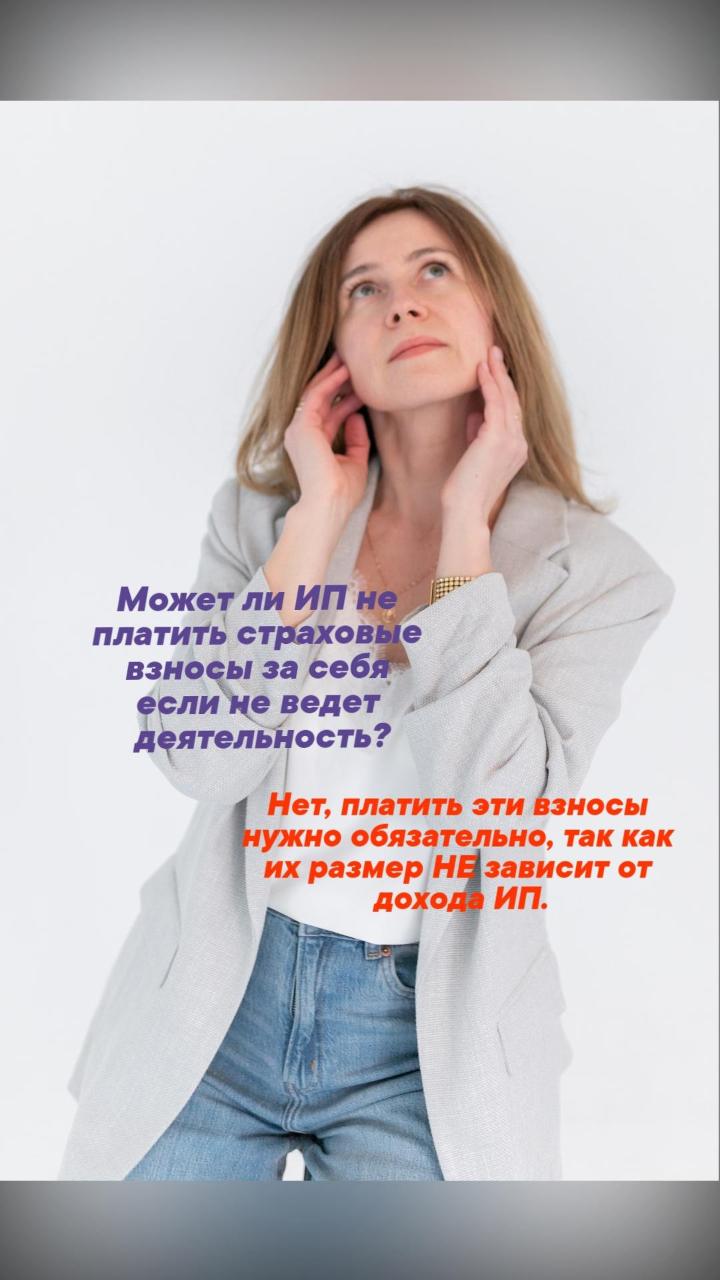

Обязанность ИП уплачивать страховые взносы не зависит от наличия клиентов и дохода. Даже если ИП не имеет дохода или подает нулевые декларации, он всё равно обязан уплачивать взносы. Если ИП не уплачивает страховые взносы, долги начинают накапливаться, а налоговая начисляет пени. Конституционный Суд РФ в Определении N 164-О подтвердил данную позицию.

Когда ИП не платит страховые взносы

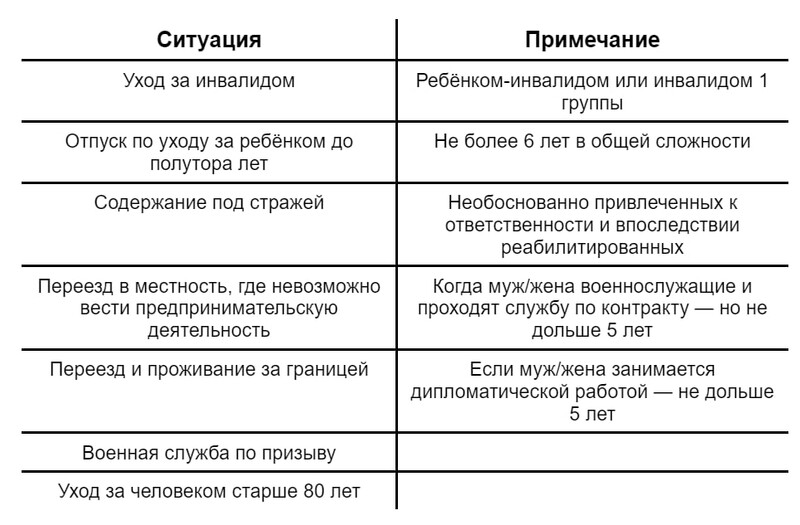

Законом предусмотрены случаи, когда ИП не обязаны платить страховые взносы, так как не могут зарабатывать:

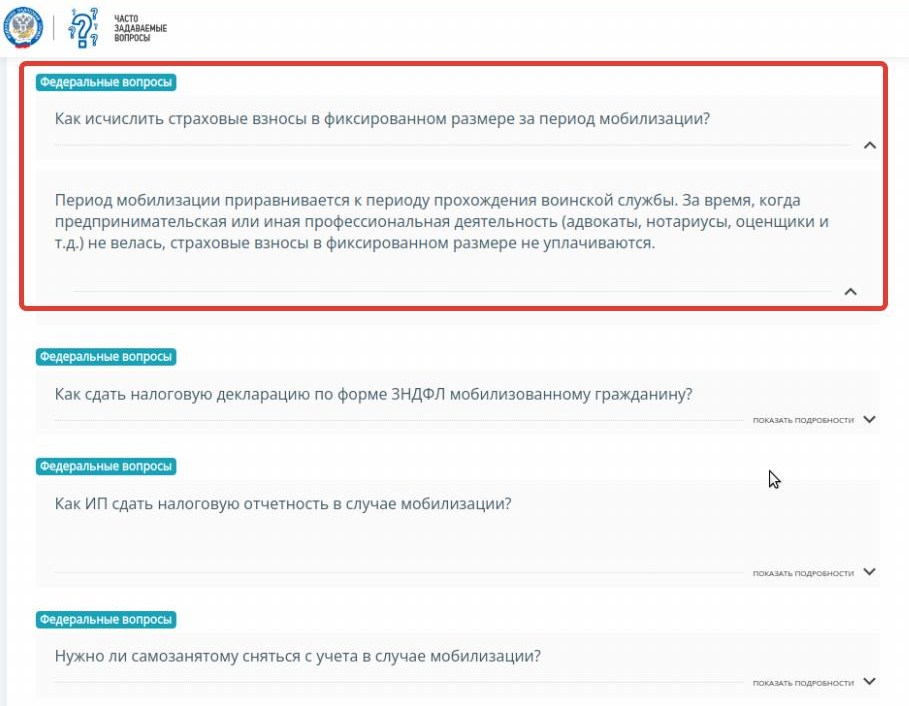

- Служба в армии, на альтернативной гражданской службе и по мобилизации

- Отпуск по уходу за ребенком до 1,5 лет

- Время в следственном изоляторе, тюрьме и в ссылке (при условии, что уголовное дело признано незаконным и лицо реабилитировано)

- Уход за инвалидом I группы, ребенком-инвалидом или пожилым человеком старше 80 лет

- Проживание с супругом-военным по контракту в местах, где невозможно работать

Во всех перечисленных случаях ИП освобождаются от обязанности уплачивать страховые взносы за соответствующие периоды.

См. также

Что происходит, если ИП не занимается деятельностью?

После регистрации ИП ставят налоговый учет, а его деятельность начинают контролировать государственные органы. Если ИП не занимается деятельностью, возникают определенные риски и обязанности:

1. Право или обязанность вести бизнес

Открытие ИП дает право вести бизнес, но также сопровождается определенными обязанностями, такими как сдача отчетности и уплата взносов за себя. Если ИП не намерен вести реальную деятельность, он может подать заявление на снятие с регистрационного учета. В этом случае начисление взносов прекратится, а после уплаты последней отчетности ИП может повторно пройти процедуру регистрации.

2. Платежи при отсутствии деятельности

При отсутствии деятельности ИП обязаны выплачивать две категории платежей: страховые взносы за себя и налоги в соответствии с выбранной системой налогообложения.

Страховые взносы за себя:

Если ИП не ведет деятельность и не получает доход от бизнеса, он все равно обязан ежегодно, до 31 декабря, уплатить страховые взносы за себя в фиксированном размере. Конкретные суммы установлены в статье 430 НК РФ. Например, на 2023 год сумма составляет 45 842 рубля. Если годовой доход ИП превысит 300 000 рублей, требуется уплатить дополнительный взнос в размере 1% свыше этого лимита. Основная часть страховых взносов учтется при начислении страховой пенсии ИП. Но есть льготные периоды, когда страховые взносы не начисляются при отсутствии деятельности и при наличии определенных обстоятельств.

Налоги:

Налоговые платежи зависят от выбранной системы налогообложения. Если ИП зарегистрирован на упрощенной системе налогообложения (УСН), то при отсутствии дохода платить налог не требуется. Необходимо только сдать налоговую декларацию по УСН вовремя. Если ИП находится на другом налоговом режиме, то стоит уточнить обязательности по уплате налогов при отсутствии деятельности.

В заключение, важно отметить, что ИП без деятельности всё равно несут определенные обязанности по уплате страховых взносов и налогов. В случае игнорирования этих обязательств могут быть начислены штрафы и суммы задолженности. Поэтому рекомендуется своевременно уплачивать все необходимые платежи или прекратить регистрацию ИП в случае прекращения бизнеса.

Что нам скажет Википедия?

Индивидуальные предприниматели, которые зарегистрировались в статусе плательщиков налога на профессиональный доход, не уплачивают фиксированные страховые взносы. На других специальных налоговых режимах страховые взносы нужно платить даже при отсутствии дохода.

При отсутствии дохода в течение налогового периода нет никаких обязательных, минимальных или фиксированных платежей. При этом плательщики налога на профессиональный доход являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь.