Страховые взносы являются обязательными платежами для индивидуальных предпринимателей (ИП), обеспечивая медицинское страхование и пенсии. Узнайте о значимости взносов, порядке уплаты и льготах для ИП. Размеры взносов и их значение для социальной защиты предпринимателей.

Страховые взносы индивидуальных предпринимателей: основные аспекты

Страховые взносы являются обязательными платежами, которые индивидуальные предприниматели (ИП) должны уплачивать для обеспечения пенсионного и медицинского страхования. В данной статье мы рассмотрим основные аспекты страховых взносов ИП, включая их значение, порядок уплаты, возможные льготы и размеры взносов.

Значение страховых взносов ИП

Страховые взносы ИП предназначены для обеспечения индивидуального предпринимателя бесплатным медицинским обслуживанием и пенсией в старости. Они необходимы для пенсионного и медицинского страхования самого предпринимателя, а не его работников.

Обязательность уплаты страховых взносов

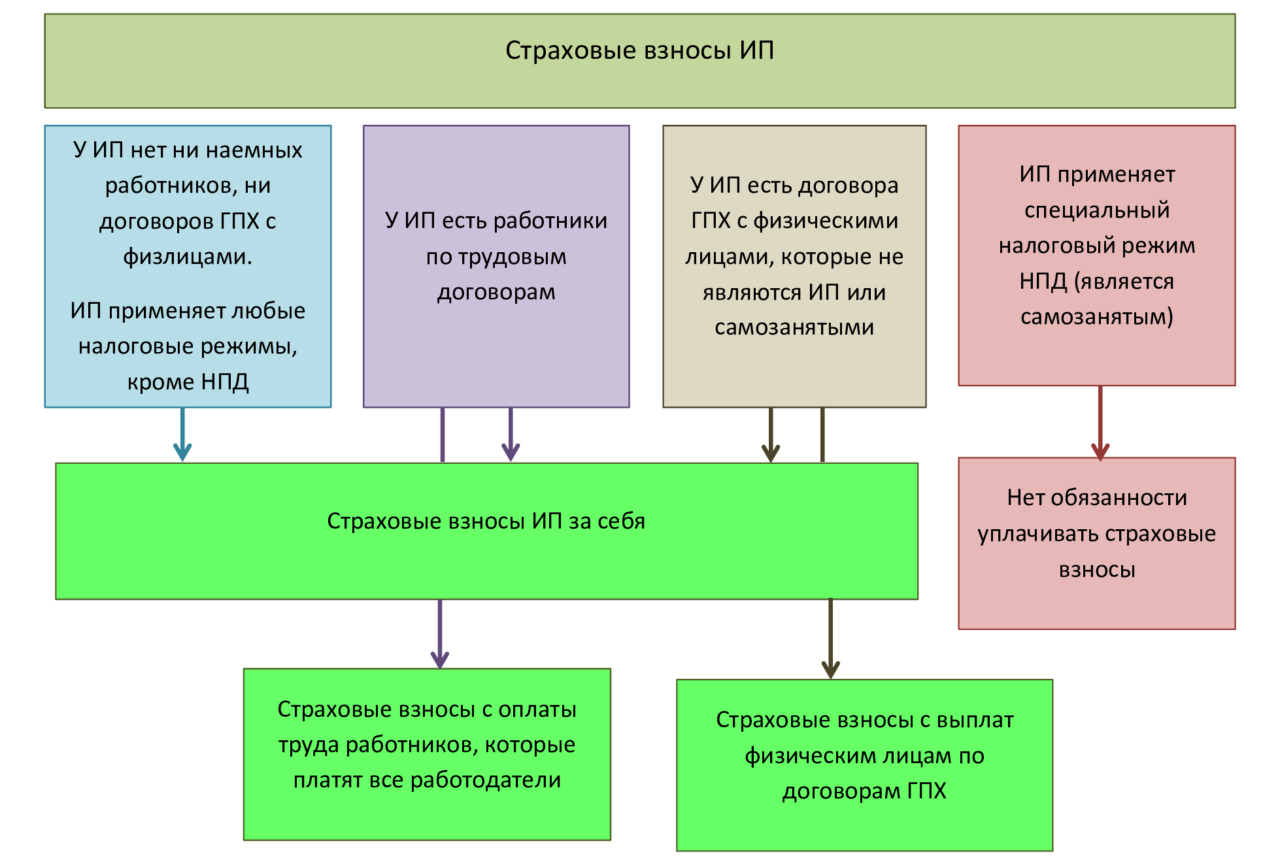

Индивидуальный предприниматель обязан самостоятельно считать и уплачивать страховые взносы на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) за себя. Необходимость платить взносы не зависит от прибыли или убытка бизнеса, а также от достижения предпринимателем пенсионного возраста и получения пенсионных выплат. Данные выплаты также не зависят от наличия работы по найму.

Исключения из обязательности уплаты страховых взносов

ИП могут быть освобождены от уплаты страховых взносов в некоторых исключительных случаях. Например, самозанятые предприниматели уплачивают страховые взносы в добровольном порядке и не имеют права на пенсионное страхование и учет стажа. Также, чтобы воспользоваться освобождением от страховых взносов, ИП должны предоставить подтверждающие документы в налоговую службу и доказать отсутствие деятельности и доходов, предоставив нулевую декларацию.

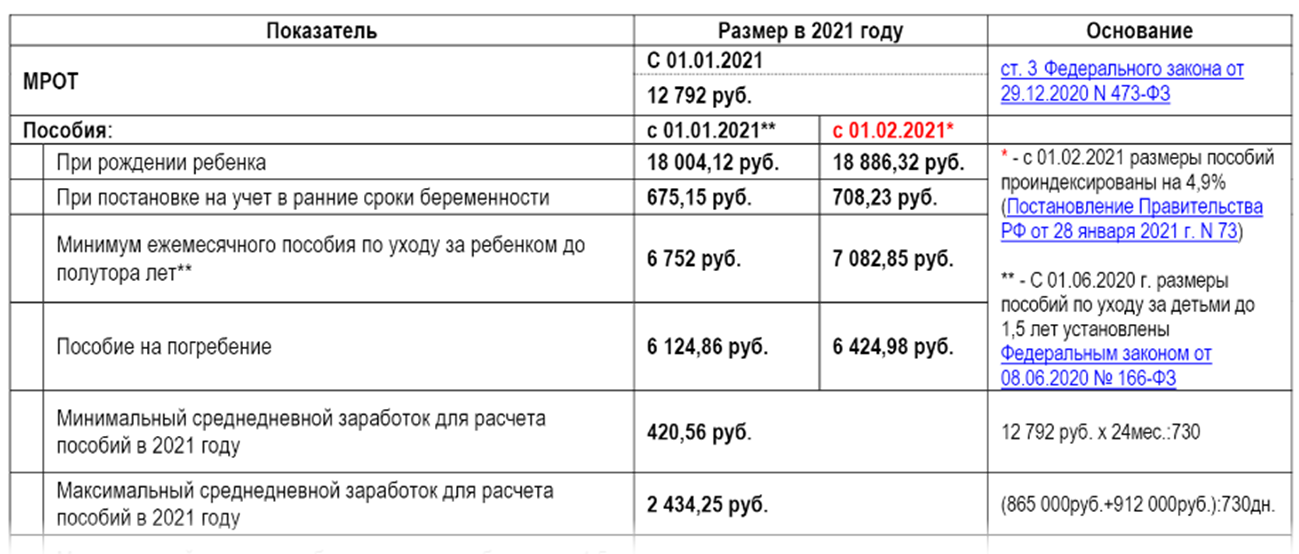

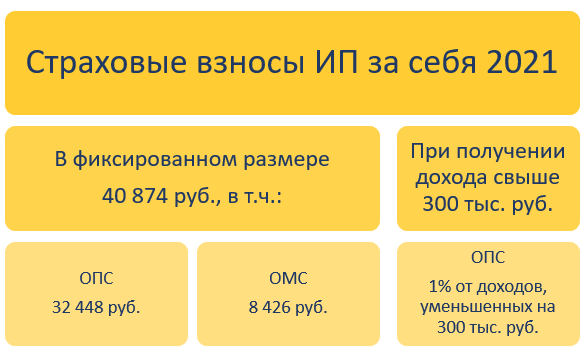

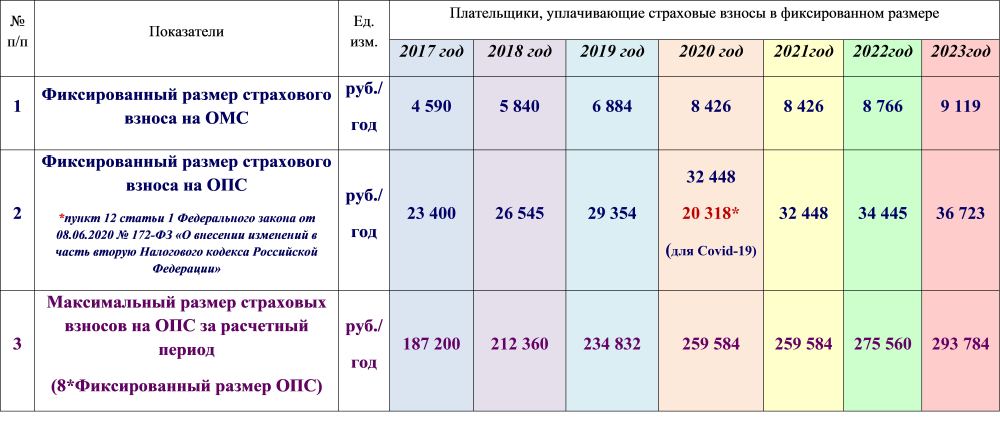

Размеры страховых взносов

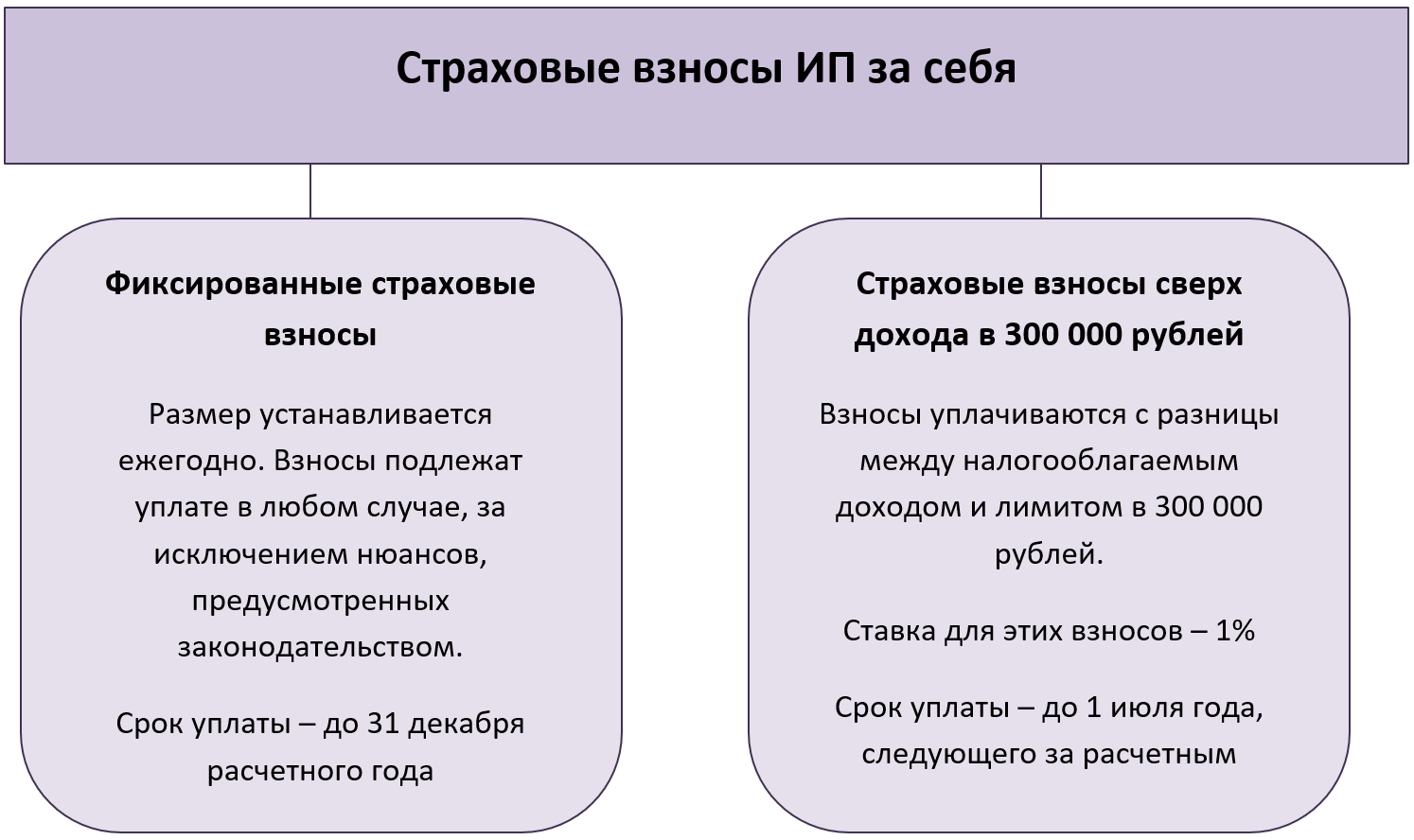

Страховые взносы ИП делятся на две части: фиксированную и дополнительную. Фиксированная часть устанавливается Налоговым кодексом Российской Федерации и распределяется между пенсионным и медицинским страхованием. Дополнительная часть зависит от дохода ИП и составляет 1% от доходов свыше определенной суммы.

В 2023 году предприниматели в Донецкой и Луганской народных республиках, Запорожской и Херсонской областях будут платить фиксированные страховые взносы в размере 14 400 рублей, что является значительно меньшей суммой по сравнению с общероссийским тарифом. Постепенно, в течение трех лет, платежи будут повышаться и достигнут общероссийского уровня в 2026 году.

Преференциальные режимы

ИП в четырех новых регионах имеют возможность воспользоваться преференциальным режимом и уплачивать фиксированные страховые взносы в меньшем размере. В 2023 году предприниматели в данных регионах должны уплатить 14 400 рублей, а с 2026 года размер взносов будет сравниваться с общероссийскими.

Расчет страховых взносов

ИП обязаны вносить страховые взносы в течение всего срока своего предпринимательского статуса, за исключением льготных периодов. При временном прекращении деятельности ИП может приостановить уплату взносов, предоставив соответствующие документы в налоговую службу. Однако, при наличии доходов от предпринимательской деятельности, ИП продолжает платить страховые взносы на общих основаниях.

Обязанность по уплате страховых взносов возникает у ИП с момента получения им статуса индивидуального предпринимателя и не зависит от фактического осуществления деятельности или получения доходов. Однако, выбор режима налогообложения может повлиять на обязательность уплаты страховых взносов.

Важно отметить, что все размеры страховых взносов ИП могут быть изменены в соответствии с законодательством, поэтому предпринимателям следует следить за актуальными требованиями и изменениями в этой сфере.

Страховые взносы ИП являются важной составляющей финансовой деятельности предпринимателя и обеспечивают ему социальную защиту в будущем. Правильное понимание и своевременная уплата страховых взносов позволят ИП получить все преимущества системы обязательного пенсионного и медицинского страхования.

Что нам скажет Википедия?

Страховые взносы индивидуальных предпринимателей (ИП) в Российской Федерации были заменены единым социальным налогом (ЕСН) с 1 января 2001 года. Этот налог имел целью обеспечить средства для государственного пенсионного и социального обеспечения, а также медицинской помощи гражданам. Введение ЕСН привело к передаче взимания страховых платежей в социальные фонды под контроль налоговой службы РФ.

Однако, с 1 января 2010 года единый социальный налог был отменен и заменен страховыми взносами в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования согласно закону № 212-ФЗ от 24 июля 2009 года. Таким образом, ставки отчислений оставались прежними, но стали прямо связаны с этими фондами и увеличены с 1 января 2011 года для Пенсионного фонда и Фонда обязательного медицинского страхования.

Однако, с 2017 года администрирование страховых платежей вновь передали под контроль налоговой службы, фактически восстанавливая систему ЕСН.

Единым социальным налогом и страховыми взносами обязаны были уплачивать организации и индивидуальные предприниматели, которые производили выплаты физическим лицам по трудовым и гражданско-правовым договорам. Организации, не производившие указанные выплаты, не считались плательщиками ЕСН и не были обязаны представлять налоговые декларации по ЕСН.

Страховые взносы ИП имели регрессивные ставки, которые уменьшались с ростом зарплаты. Также существовали льготы для определенных социальных групп. Все платежи разделялись в соответствии с максимальной ставкой в размере 26% и предназначались для Пенсионного фонда, Фонда социального страхования и Фонда обязательного медицинского страхования.