Изучаем, как рассчитать удельные переменные затраты и их значение для компании. Узнайте, что относится к переменным затратам и как они отличаются от постоянных. Рассмотрим примеры прямых переменных затрат и формулу для расчета удельных переменных затрат.

Cодержание

Что относится к переменным затратам

С началом деятельности любой компании идут затраты на её содержание — регистрацию, аренду, зарплату управленцев, коммунальные расходы и т.д. Пока это не касается выпуска продукции, расходы считаются постоянными. Но как только наладили производство и запустили конвейер, издержки нужно начинать делить на две части — переменные и постоянные.

Первые включают в себя следующие затраты на производство продукции:

- Сырье и материалы;

- Топливо и энергия;

- Зарплаты рабочих;

- Амортизация оборудования;

- Транспортные расходы;

- Упаковочные расходы.

Эти расходы всегда будут зависеть от объёма выпускаемой продукции. Они будут увеличиваться вместе с ростом производства. Не обязательно это будет происходить равномерно. Например, в швейном производстве объём тканей и ниток будет изменяться пропорционально выпуску платьев, а рост зарплаты швей будет меньше, так как зависит от нормы выработки.

Развитие компании определяется величиной переменных расходов в прямой зависимости. В краткосрочной перспективе переменные издержки выделяются, классифицируются и вычисляются, чтобы отнести их к общей сумме затрат компании. В долгосрочной перспективе все издержки носят переменный характер, так как они меняются со временем.

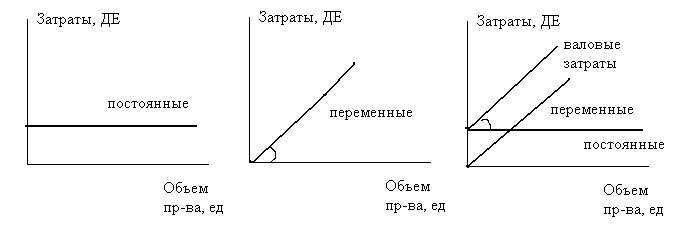

В чём отличие постоянных затрат от переменных

Если переменные издержки способны колебаться, исходя из потребностей производства, то постоянные не зависят от количества и объёмов выпускаемой продукции. К ним относят затраты, которые организация или ИП будет в любом случае тратить, вне зависимости от своей прибыли. К постоянным издержкам можно отнести:

- Зарплаты административного персонала;

- Аренду помещений;

- Коммунальные услуги;

- Налоги и сборы;

- Рекламные расходы.

Различия между двумя видами затрат заключаются также в следующем:

- Постоянные затраты не зависят от объёма производства, тогда как переменные затраты изменяются вместе с ним;

- Постоянные затраты являются обязательными для компании, независимо от её прибыли, в то время как переменные затраты возникают в процессе производства и зависят от объёма выпускаемой продукции;

- Постоянные затраты иногда называют условно-постоянными, так как они способны менять свои величины в зависимости от роста объёмов производства, но данное влияние не столь существенное в сравнении с переменными затратами.

Виды переменных затрат

Чтобы правильно классифицировать затраты, нужно отталкиваться от условий рассмотрения. Так, с учётом объёма производства, различают:

- Прямые переменные затраты - это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий;

- Косвенные переменные затраты - это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Ещё одна классификация — по статистическому принципу переменные издержки делятся на:

- Производственные переменные затраты - это затраты, которые являются частью себестоимости выпускаемой продукции;

- Коммерческие переменные затраты - это затраты, которые возникают при реализации продукции, например, затраты на рекламу и маркетинг.

Учитывая характер процесса производства, затраты бывают:

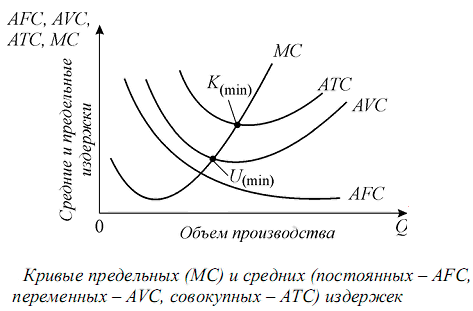

- Переменные затраты - это затраты, которые изменяются в зависимости от фактических производственных объёмов;

- Совокупные переменные затраты - это общий суммарный показатель переменных затрат, меняющийся в зависимости от объёмов в пределах заданного количества производимых товаров.

Также различают совокупные переменные издержки, которые являются общим суммарным показателем трат, меняющимся в зависимости от объёмов в пределах заданного количества производимых товаров. Удельные переменные издержки принято рассчитывать из трат, которые идут на выпуск отдельной единицы выпущенной продукции.

См. также

Какие затраты являются переменными

Переменными затратами считаются такие издержки, которые в процессе изготовления продукции (или иного производственного процесса) меняются параллельно с динамикой объемов ее выпуска. Однако переменными могут называться не только производственные, но и не связанные с производственным процессом затраты. Примером последних служат складские, упаковочные, транспортные издержки.

Условно можно сказать, что переменные издержки характеризуют стоимостное значение производимого товара, в то время как постоянные — цену компании.

Примеры прямых переменных затрат

К прямым переменным издержкам относят:

- Сырье и материалы, используемые непосредственно в процессе производства;

- Зарплаты рабочих, занятых на производственных операциях;

- Топливо и энергию, используемые в процессе производства;

- Упаковочные материалы, используемые для упаковки готовой продукции;

- Транспортные расходы, связанные с доставкой сырья и готовой продукции.

Совокупные переменные затраты

К совокупным переменным издержкам относят расходы, которые изменяются параллельно изменению производственных объемов в пределах потенциальной способности производственных мощностей.

Совокупные переменные затраты непосредственно зависят от показателя бизнес-активности компании и представляют собой суммарные переменные издержки, направленные на выпуск определенного количества продукции одного вида или заданный объем готовой продукции разного ассортимента.

См. также

Условно-переменные затраты

К условно-переменным затратам следует относить издержки, прямо связанные с объемом выпуска и сбыта товарной продукции. В течение всей производственно-хозяйственной деятельности компании они меняются по количеству, структуре и качеству.

Условно-переменные издержки также могут изменяться в связи со сменой бизнес-активности, хотя в отличие от переменных затрат это происходит не так явно.

Примером таких затрат является выплата сдельной зарплаты рабочим или процентов менеджерам по продажам.

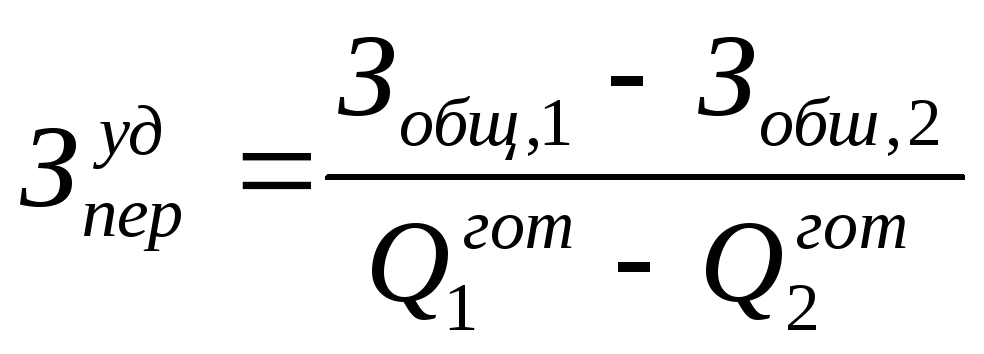

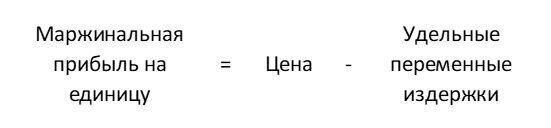

Удельные переменные затраты

К удельным переменным расходам относят переменные затраты, связанные с единицей реализованной продукции. Удельные переменные издержки указывают на то, какая часть переменных затрат приходится на каждую единицу товарно-материальных ценностей (ТМЦ).

Как рассчитать переменные затраты фирмы

Формула переменных затрат имеет следующий вид:

Переменные затраты = Общие затраты - Постоянные затраты

Для рассчета удельных переменных затрат необходимо разделить переменные затраты на объем выпуска продукции. Формула для расчета удельных переменных затрат:

Удельные переменные затраты = Переменные затраты / Объем выпуска продукции

Таким образом, чтобы рассчитать удельные переменные затраты, необходимо знать значение переменных затрат и объем выпуска продукции.

Издержки (затраты), возникающие у юридического лица, для целей управленческого учета делятся на 2 большие группы:

- Переменные издержки - это затраты, общая величина которых возрастает (уменьшается), когда предприятие увеличивает (сокращает) объем своего производства;

- Постоянные издержки - это затраты, общая величина которых остается неизменной независимо от объема производства.

От правильности разделения затрат на эти 2 группы зависит определение их размеров, а следовательно, надежность экономических расчетов и достоверность выводов, которые делаются на их основании.

Издержки, возникающие у юридического лица, могут быть переменными или постоянными в зависимости от их отношения к объему производства и реализации продукции, товаров или услуг.

Издержки, которые зависят от объема производства и/или реализации продукции, товаров или услуг, являются переменными издержками.

Переменные затраты изменяются в зависимости от фактических производственных объемов. От чего зависит их размер и по какой формуле они рассчитываются, вы узнаете из данной статьи.

Что относится к переменным затратам?

Переменными затратами считаются такие издержки, которые в процессе изготовления продукции (или иного производственного процесса) меняются параллельно с динамикой объемов ее выпуска. Однако переменными могут называться не только производственные, но и не связанные с производственным процессом затраты. Примером последних служат складские, упаковочные, транспортные издержки.

Условно можно сказать, что переменные издержки характеризуют стоимостное значение производимого товара, в то время как постоянные — цену компании.

Примеры прямых переменных затрат:

- Сырье и материалы, используемые непосредственно в процессе производства;

- Зарплаты рабочих, занятых на производственных операциях;

- Топливо и энергию, используемые в процессе производства;

- Упаковочные материалы, используемые для упаковки готовой продукции;

- Транспортные расходы, связанные с доставкой сырья и готовой продукции.

Совокупные переменные затраты непосредственно зависят от показателя бизнес-активности компании и представляют собой суммарные переменные издержки, направленные на выпуск определенного количества продукции одного вида или заданный объем готовой продукции разного ассортимента.

Условно-переменные затраты следует относить к издержкам, прямо связанным с объемом выпуска и сбыта товарной продукции. В течение всей производственно-хозяйственной деятельности компании они меняются по количеству, структуре и качеству.

Удельные переменные расходы относят переменные затраты, связанные с единицей реализованной продукции. Удельные переменные издержки указывают на то, какая часть переменных затрат приходится на каждую единицу товарно-материальных ценностей (ТМЦ).

Формула переменных затрат:

Переменные затраты = Общие затраты - Постоянные затраты

Формула для расчета удельных переменных затрат:

Удельные переменные затраты = Переменные затраты / Объем выпуска продукции

Таким образом, чтобы рассчитать удельные переменные затраты, необходимо знать значение переменных затрат и объем выпуска продукции.

Издержки, возникающие у юридического лица, для целей управленческого учета делятся на 2 большие группы:

- Переменные издержки - это затраты, общая величина которых возрастает (уменьшается), когда предприятие увеличивает (сокращает) объем своего производства;

- Постоянные издержки - это затраты, общая величина которых остается неизменной независимо от объема производства.

От правильности разделения затрат на эти 2 группы зависит определение их размеров, а следовательно, надежность экономических расчетов и достоверность выводов, которые делаются на их основании.

Издержки, возникающие у юридического лица, могут быть переменными или постоянными в зависимости от их отношения к объему производства и реализации продукции, товаров или услуг.

Издержки, которые зависят от объема производства и/или реализации продукции, товаров или услуг, являются переменными издержками.

Переменные затраты изменяются в зависимости от фактических производственных объемов. От чего зависит их размер и по какой формуле они рассчитываются, вы узнаете из данной статьи.

См. также

Что нам скажет Википедия?

Переме́нные затраты (англ. variable cost, VC) — затраты, величина которых зависит от объёма выпуска продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства.

Согласно К.Р. Макконнеллу и С.Л. Брю переменные затраты — это затраты, общая величина которых возрастает (уменьшается), когда предприятие увеличивает (сокращает) объём своего производства; стоимость переменных ресурсов.

Согласно БРЭ переменные затраты — это затраты, зависящие от объёма производства и/или реализации продукции, товаров или услуг.

Переменные затраты не являются прямыми затратами. Прямые затраты — это такие затраты, которые могут быть прямо и непосредственно отнесены на конкретный вид производимой предприятием продукции.

Примеры переменных затрат:

- Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

- Производственные переменные косвенные затраты — это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Зависимость типа издержек от объекта затрат:

Понятие прямых и косвенных издержек условно. Например, если основной бизнес — транспортные услуги, то заработная плата водителей и амортизация автомобилей будут прямыми затратами, в то же время для других видов бизнеса содержание автотранспорта и оплата труда водителей будут косвенными издержками. Если объект затрат — склад, то заработная плата кладовщика будет прямой издержкой, а если объект затрат — себестоимость произведённой и реализованной продукции, то данные издержки (заработная плата кладовщика) будет косвенной по причине невозможности однозначно и единственным способом отнести её к объекту затрат — себестоимости. В зависимости от объёмов производимой продукции будет меняться величина общих издержек на единицу продукции.