Удельные затраты являются важным показателем в управлении предприятием и позволяют определить эффективность использования ресурсов при производстве товаров или услуг. Узнайте, как рассчитать удельные затраты и принимать обоснованные решения по оптимизации процессов и снижению издержек.

Cодержание

Удельные затраты являются важным показателем в управлении предприятием и позволяют определить эффективность использования ресурсов при производстве товаров или услуг. Зная удельные затраты, можно принимать обоснованные решения по оптимизации процессов и снижению издержек.

Что относится к переменным затратам?

С началом деятельности любой компании идут затраты на ее содержание — регистрацию, аренду, зарплату управленцев, коммунальные расходы, и т.д. Пока это не касается выпуска продукции, расходы считаются постоянными. Но как только наладили производство и запустили конвейер, издержки нужно начинать делить на две части — переменные и постоянные.

Первые включают в себя следующие затраты на производство продукции:

- Сырье и материалы

- Топливо и энергия

- Заработная плата рабочих

- Амортизация оборудования

- Транспортные расходы

- Прочие переменные расходы

Эти расходы всегда будут зависеть от объема выпускаемой продукции. Они будут увеличиваться вместе с ростом производства. Не обязательно это будет происходить равномерно. Например, в швейном производстве объем тканей и ниток будет изменяться пропорционально выпуску платьев, а рост зарплаты швей будет меньше, так как зависит от нормы выработки.

Развитие компании определяется величиной переменных расходов в прямой зависимости. В краткосрочной перспективе переменные издержки выделяются, классифицируются и вычисляются, чтобы отнести их к общей сумме затрат компании. В долгосрочной перспективе все издержки носят переменный характер, так как они меняются со временем.

В чем отличие постоянных затрат от переменных?

Если переменные издержки способны колебаться, исходя из потребностей производства, то постоянные не зависят от количества и объемов выпускаемой продукции. К ним относят затраты, которые организация будет в любом случае тратить, вне зависимости от своей прибыли. К постоянным издержкам можно отнести:

- Арендная плата

- Зарплата административного персонала

- Услуги связи и коммунальные услуги

- Расходы на рекламу и маркетинг

- Налоги и сборы

- Прочие постоянные расходы

Различия между двумя видами затрат заключаются также в следующем:

- Постоянные затраты остаются неизменными внутри заданного периода времени, в то время как переменные изменяются в зависимости от объема производства.

- Переменные затраты связаны с производством товаров или услуг, в то время как постоянные относятся к общим расходам компании.

Постоянные затраты иногда называют условно-постоянными. Они способны менять свои величины в зависимости роста объемов производства, но данное влияние не столь существенное в сравнении с переменными затратами.

См. также

Виды переменных затрат

Чтобы правильно классифицировать затраты, нужно отталкиваться от условий рассмотрения. Так, с учетом объема производства, различают:

- Прямые переменные затраты — связаны с производством конкретной продукции и могут быть непосредственно отнесены на ее себестоимость.

- Косвенные переменные затраты — зависят от объемов производства, но их сложно отнести на определенный вид продукции.

Еще одна классификация — по статистическому принципу переменные издержки делятся на:

- Прогрессивные издержки — их общая сумма растет быстрее, чем объем производства.

- Регрессивные издержки — их общая сумма растет медленнее, чем объем производства.

Учитывая характер процесса производства, затраты бывают:

- Сырьевыми

- Трудовыми

- Энергетическими

- Транспортными

- Производственными

- Непроизводственными

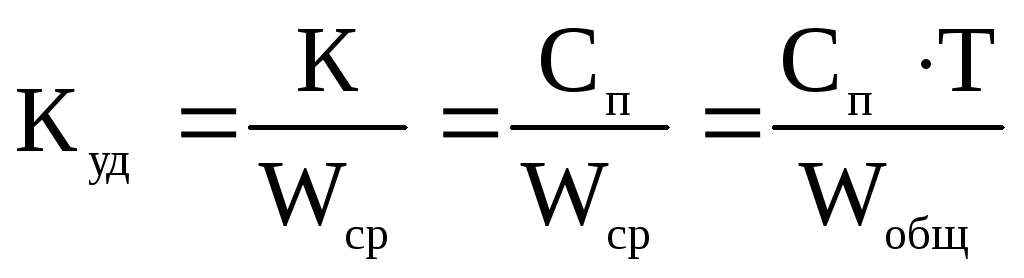

Также различают совокупные переменные издержки, которые являются общим суммарным показателем трат, меняющимся в зависимости от объемов в пределах заданного количества производимых товаров. Удельные переменные издержки принято рассчитывать из трат, которые идут на выпуск отдельной единицы продукции.

Какие затраты относятся к переменным издержкам предприятия?

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия.

В качестве примеров переменных издержек можно привести:

- Сырье и материалы

- Топливо и энергия

- Заработная плата рабочих

- Транспортные расходы

- Расходы на упаковку

- Прочие переменные затраты

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

- Затраты, которые являются постоянными для данной организации, относятся к постоянным издержкам.

- Остальные затраты относятся к переменным издержкам.

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета. Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства.

Например, оценка затрат, собранных на счете вспомогательное производство, зависит от их предназначения. При этом возможны следующие примеры возникновения переменных издержек:

- Затраты на ремонт и обслуживание оборудования, используемого в производстве;

- Затраты на обучение персонала;

- Затраты на закупку специализированного инструмента;

- Затраты на услуги сторонних организаций, связанные с производством и техническим обеспечением.

Деление затрат на постоянные и переменные облегчает анализ и планирование издержек, поиск резервов по их снижению и увеличению прибыли. Правильно классифицировать расходы по признаку постоянства является важным аспектом в управлении предприятием.

Какие затраты являются переменными?

Переменные затраты – это те, что зависят от объема производства. То есть они увеличиваются при нарастании масштабов выпуска и уменьшаются при его снижении. Главным признаком, позволяющим отнести расходы к переменным, является их полное обнуление при затормаживании производства.

Переменные затраты – объект тщательного исследования в управленческом учете. В совокупности с постоянными издержками они составляют общие затраты, резервы по снижению которых ищутся обычно как раз среди их переменной составляющей.

Характер зависимости переменных затрат от производственного объема может быть разным. В соответствии с этой особенностью такие издержки делятся на виды, представленные в таблице.

| Вид переменных затрат | Описание |

|---|---|

| Прямые переменные затраты | Зависят прямо от объема производства и относятся к конкретной продукции. |

| Косвенные переменные затраты | Зависят от объемов производства, но их сложно отнести на определенный вид продукции. |

Также переменные затраты делятся по признаку отнесения на себестоимость на прямые (которые можно отнести непосредственно на изготовление конкретного вида изделия) и косвенные (которые также зависят от производственных объемов, но их очень сложно отнести на определенный вид изделия).

По способу включения в производственный процесс переменные затраты делят на производственные и непроизводственные.

См. также

Заключение

Корректное определение удельных затрат играет важную роль в эффективном управлении предприятием. Правильное классифицирование расходов на постоянные и переменные затраты позволяет более точно анализировать и управлять затратами, что способствует повышению эффективности бизнеса и достижению более высоких финансовых результатов.

Надежно определить удельные затраты помогает управленческий учет, который позволяет систематизировать данные по затратам и анализировать их в разрезе процессов и видов деятельности компании. Такой подход позволяет выявлять проблемные области, оптимизировать расходы и принимать обоснованные решения.

Использование современных технологий и программного обеспечения, таких как 1С, Excel и Google-таблицы, упрощает процесс учета и анализа затрат, а также позволяет автоматизировать рутинные операции и получить более точные результаты.

В итоге, удельные затраты являются важным инструментом для принятия решений по оптимизации бизнес-процессов и увеличению прибыли предприятия. Правильное определение и учет удельных затрат помогает компаниям достигать финансовой устойчивости и конкурентоспособности на рынке.

Что нам скажет Википедия?

Удельный расход топлива — отношение расхода топлива (на единицу расстояния или времени) к мощности, к тяге, к массе груза для грузовых перевозок или на одного человека при пассажирских перевозках. Используется как характеристика топливной эффективности двигателей, а также транспортных средств в грузопассажирских перевозках. Единица измерения удельного расхода топлива зависит от выбора единиц для параметров, входящих в определение (объём или масса топлива, расстояние или время, мощность или тяга, масса груза или количество пассажиров). Например: удельный расход топлива — 166 г/(л.с.·ч), удельный расход топлива на крейсерском режиме — 0,649 кг/(кгс·ч), удельный расход авиатоплива - грамм/(пассажир·км).

Удельный расход топлива двигателя внутреннего сгорания, выдающего мощность через вращение, обычно выражается в граммах на 1 кВт·ч. Цифра показывает, сколько граммов топлива будет израсходовано двигателем за 1 час для выполнения работы, на которую нужно потратить 1 кВт мощности. Эта цифра не имеет единого значения для всего рабочего диапазона работы конкретного двигателя, но она неизменна для своего значения оборотов в минуту. Точнее, цифра удельного расхода неизменна для своей частоты вращения в случае работы на стехиометрической горючей смеси, а в случае работы на обогащённой рабочей смеси эта цифра несколько больше, хотя это не декларируется, так как такие переходные режимы работы мотора не считаются.

В информационных материалах по двигателю производителем обычно декларируется значение минимального удельного расхода. В случае, если имеется достоверная диаграмма мощностной характеристики конкретного ДВС, то на ней кривая удельного расхода топлива по своей кривизне обычно зеркально обратна к кривой крутящего момента, а минимальное значение удельного расхода топлива находится примерно в том же диапазоне оборотов, что и максимальное значение крутящего момента. Объяснение этому в том, режим максимального крутящего момента это есть режим наивысшего КПД конкретного двигателя.

Независимо от того, какое значение удельного расхода топлива показано на диаграмме или опубликовано в информационных материалах, всегда следует понимать, что фактический расход топлива на интересующем режиме оборотов двигателя будет зависеть от фактической нагрузки на него — то есть, не от той мощности, которая теоретически доступна двигателю при данных оборотах, а от той, которая при данных оборотах фактически потрачена (а таковая всегда меньше или равна теоретически доступной). Для примера: заявленный расход в 150 грамм на 1 кВт·ч при 4000 оборотах минуту и мощности данного режима в 80 кВт не означает, что на 4000 оборотах расход двигателя всегда будет 12 килограмм топлива в час, так как этот расход будет определяться только фактически потраченной мощностью в текущих условиях движения, а таковая может быть и весьма незначительна.

Величина удельного расхода топлива не имеет прямой связи с конструкцией двигателя: с его числом цилиндров, рабочим объёмом, типом системы питания, наличием наддува, конструкцией выпуска. При этом есть общие тренды, такие как: дизельные двигатели экономичнее бензиновых; поршневые экономичнее роторно-поршневых и газотурбинных; двухтактные поршневые экономичнее четырёхтактных. Также величина удельного расхода топлива двигателя не имеет никакой связи со стилем езды конкретного водителя, и она всегда едина для всех эксплуатантов этой модели двигателя. При одинаковом составе топлива и условиях сгорания удельный расход пропорционален выработке CO2.

В России распространена аббревиатура УДР (удельно-допустимый расход топлива), в странах Таможенного Союза и странах СНГ чаще всего используют аббревиатуру УР.

_2022-60%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B05).jpg)