Узнайте о лимитах по карте Сбербанка на снятие наличных и их зависимости от статуса карты, оборота и остатка на счете. Узнайте как узнать лимит по карте Сбербанка в системе «Сбербанк Онлайн» или в банке. Определите лимиты на снятие наличных через банкоматы и в кассе банка. Узнайте также о лимитах на оплату сотовой связи и для электронных кошельков. Подробности на ПингвинКапитал.

Cодержание

Оплачивать покупки безналичным способом можно на любую сумму, а вот снимать с карточек наличные разрешается с ограничениями. Разбираемся, какие лимиты действуют на снятие наличных с карт Сбербанка.

Для чего вводится лимит снятия наличных

Вводя ограничения на снятие наличных с карт, банки руководствуются интересами клиентов и собственной выгодой. Основные причины установки лимитов следующие:

- Минимизация риска мошенничества и незаконного снятия наличных;

- Стимулирование клиента использовать банковскую карту для безналичных платежей.

Как узнать лимит по карте Сбербанка

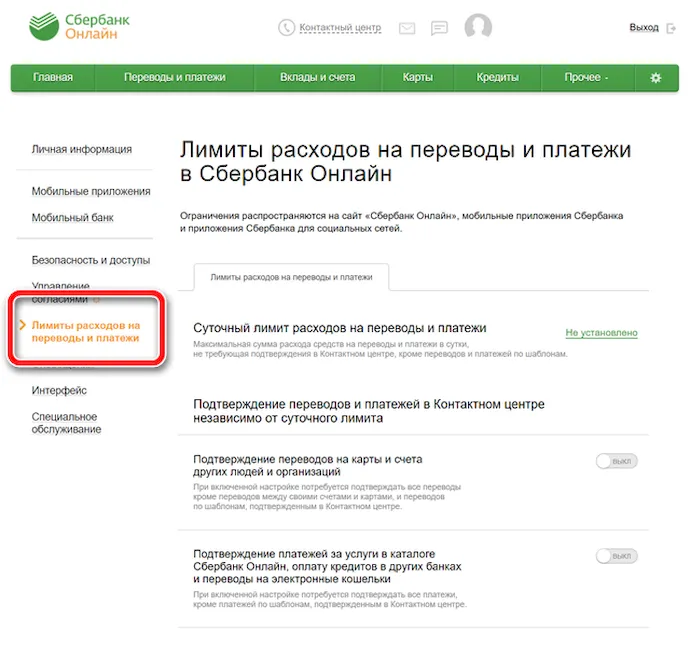

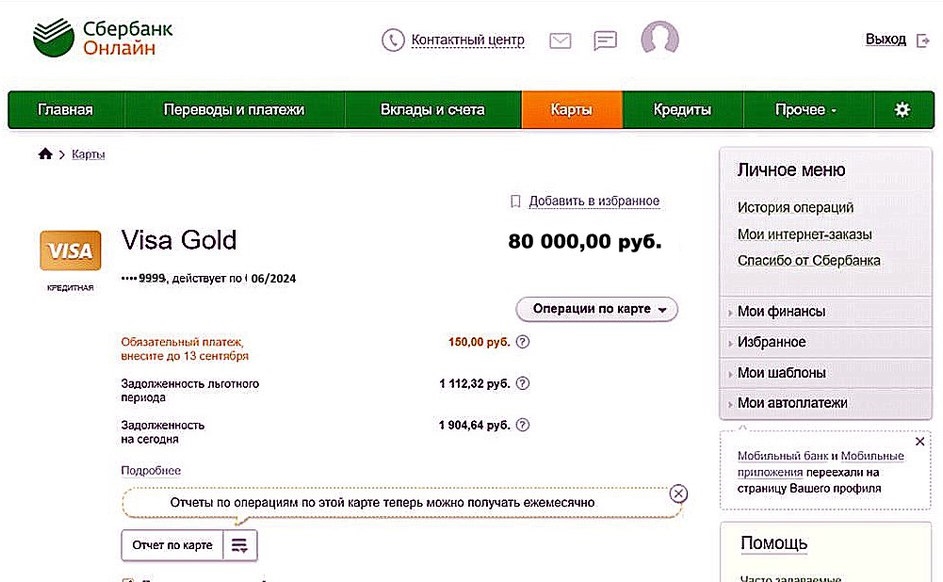

Лимит на снятие наличных зависит от карты: чем выше ее статус, тем больше наличных можно снять. Узнать лимит можно в «Сбербанк Онлайн»: выберите нужную карту, затем «Тарифы по карте», нажмите на «Лимиты на операции».

Информацию о тарифах также можно получить в самом банке: на сайте, в отделении или в контактном центре.

См. также

Лимиты на снятие наличных с карт Сбербанка

Помимо статуса карты, на размер лимита могут влиять и другие факторы. Для примера возьмем классическую дебетовую карточку Сбербанка, которой пользуются большинство россиян. Лимит снятия наличных с карты Сбербанка зависит от ежемесячного оборота по карте и суммы остатка на счете:

| Ежемесячный оборот, руб. | Сумма остатка на счете, руб. | Лимит снятия наличных, руб. |

|---|---|---|

| До 100 000 | До 10 000 | 20 000 |

| От 100 000 до 1 000 000 | От 10 000 до 100 000 | 100 000 |

| Свыше 1 000 000 | Свыше 100 000 | 1 000 000 |

А вот на торговые операции лимитов нет — на покупки с карты можно потратить хоть всю сумму.

Лимит снятия наличных в Сбербанке через банкомат

Для дебетовых карт

Для дебетовых карт Сбербанка установлены следующие лимиты на снятие наличных через банкоматы:

- Суточный лимит: 40 000 рублей

- Месячный лимит: 150 000 рублей

Для кредитных карт

У кредитных карт Сбербанка также есть ограничения на снятие наличных:

- Суточный лимит: 500 000 рублей

- Месячный лимит: не установлен

Важно отметить, что на операции снятия наличных с кредитных карт не распространяется беспроцентный период, а проценты за использование средств начисляются со дня снятия. Комиссия за снятие наличных также может быть взимаема.

Ограничения на выдачу наличных в кассе

В кассе банка деньги с карты можно снимать без ограничений по сумме: в пределах суточного лимита — бесплатно, сверх лимита — с комиссией 0,5% от суммы превышения.

Чтобы снять наличные в кассе, при себе нужно иметь паспорт. Если требуется снять крупную сумму, стоит заранее позвонить в банк и заказать средства.

Как снять сумму, превышающую месячный лимит

Если лимит по карте не позволяет снять нужную сумму, можно открыть сберегательный счет или вклад, перевести на него деньги, а затем снять их через кассу банка. Стоит помнить, что при досрочном расторжении вклада начисленные проценты сгорают, а за снятие наличных с текущих счетов может взиматься комиссия.

Также можно перевести деньги на свои счета в других банках и снять их наличными в пределах лимитов, установленными теми банками.

См. также

Ограничения на оплату сотовой связи

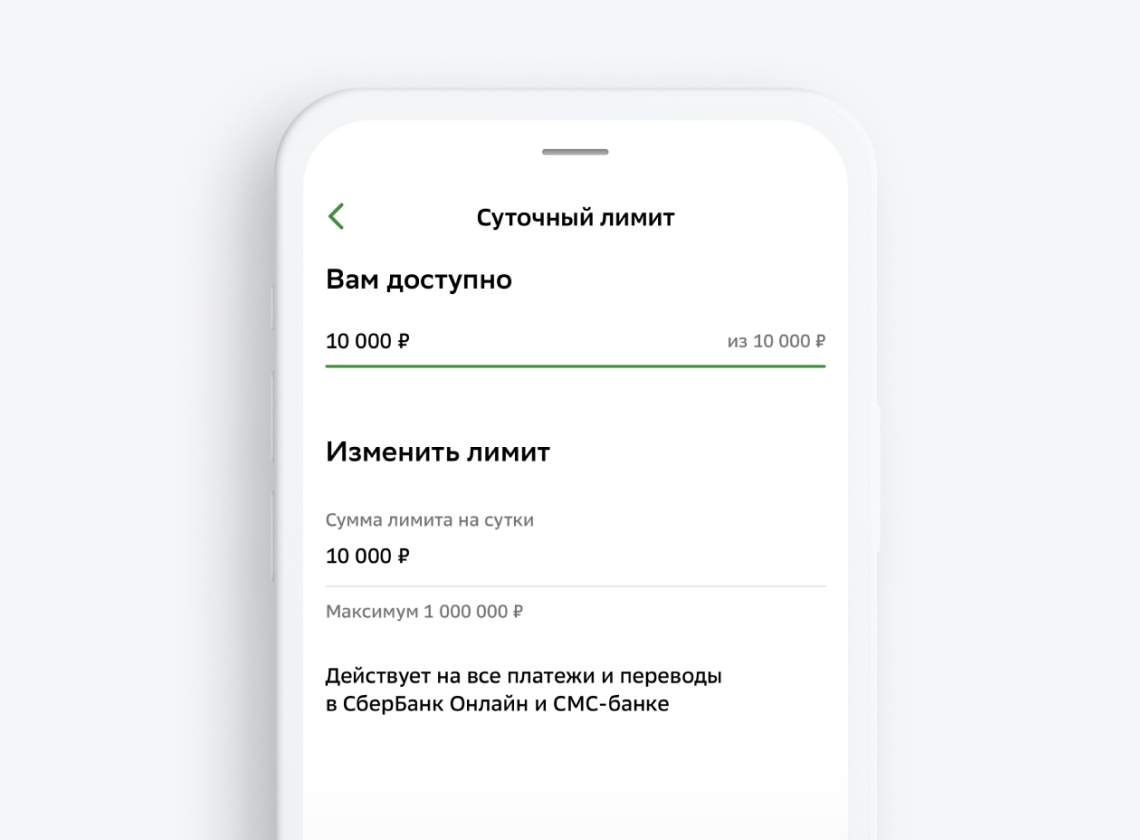

Для оплаты сотовой связи через систему Сбербанк Онлайн предусмотрен лимит суммы операций в сутки, равный 10 000 рублей. Если лимит будет превышен, то для осуществления операции необходимо подтверждение через звонок в контактный центр. Лимит операций с подтверждением составляет 500 000 рублей.

Лимиты для электронных кошельков

Для клиентов Сбербанка, осуществляющих расчеты с помощью электронных кошельков, таких как Apple Pay или Google Pay, лимиты на снятие наличных и оплату покупок могут отличаться от лимитов на карты.

Важно отметить, что лимиты по картам и условия использования могут меняться со временем. Для получения актуальной информации о лимитах по картам Сбербанка рекомендуется обращаться в банк или проверять информацию в системе Сбербанк Онлайн.

Что нам скажет Википедия?

Карты с разрешённым овердрафтом — это продолжение развития дебетовых карт, их усовершенствованный вариант. В России развитие карточной технологии пошло другим путём: от дебетовых к кредитным. Многие из карт, позволяющих клиентам получить денежные средства в кредит, являются дебетовыми картами с разрешённым овердрафтом.

Кредит по овердрафту оговаривается при открытии счёта и не может превышать фиксированной суммы. В специальной литературе даётся развёрнутая трактовка понятия «кредитование счёта (овердрафт)»: «В случаях, когда в соответствии с договором банковского счёта банк осуществляет платежи со счёта, несмотря на отсутствие денежных средств (кредитование счёта), банк считается предоставившим клиенту кредит на соответствующую сумму со дня осуществления такого платежа».

С точки зрения клиента, карта с разрешённым овердрафтом представляет собой платёжную карту, позволяющую осуществлять платежи как за счёт средств держателя карты, размещённых на банковском счёте, так и за счёт кредита, предоставляемого банком в случае недостатка средств на счёте. Кредит держателю карты предоставляется только в случае осуществления платежей с её использованием и недостатка средств на счёте клиента для их оплаты.

Такая схема взаимодействия клиента и банка во многих случаях может быть более выгодна для клиента, чем работа с классическими кредитными картами. В случае с этим продуктом клиент не всегда берет взаймы у банка, картой можно пользоваться, как дебетовой, расплачиваясь собственными средствами, тем самым экономя на кредитных процентах.

Выделяют два основных подхода, используемых банками для предоставления овердрафта.

Первый — это предоставление овердрафта на короткий срок (1—2 месяца), по истечении которого клиент должен полностью погасить задолженность. После полного погашения клиенту снова доступен кредитный лимит в полном объёме, таким образом, в течение установленного периода происходит полное погашение овердрафта и возможность возникновения нового.

Второй подход к условиям предоставления овердрафта — это предоставление овердрафта на значительную сумму и на длительный срок. В этом случае клиент должен ежемесячно вносить минимальную сумму, установленную договором с банком, в погашение овердрафта и проценты за его использование. Клиент может полностью погасить овердрафт в течение первого месяца, однако есть возможность рассрочить срок погашения или постоянно вносить минимальные суммы в погашение, принося доход банку. Такой овердрафт близок по условиям к кредитным картам.