Прочитайте статью на сайте ПингвинКапитал, чтобы узнать, в каких случаях организации и индивидуальные предприниматели имеют право на возврат излишне уплаченного НДС. Узнайте процедуру и шаги для осуществления возврата НДС. Узнайте более подробные сведения о возврате НДС в России и его особенностях.

Cодержание

Правом на возврат излишне уплаченного налога на добавленную стоимость могут воспользоваться не все организации. В статье расскажем, когда и почему возвращается НДС юридическим лицам и ИП, как реализовать эту преференцию.

Что такое возврат НДС?

Возврат НДС — это возмещение разницы по ставкам налога, которая возникает, когда за налоговый период налоговые вычеты превышают начисленный налог. Возврат НДС возможен в соответствии с п. 2 ст. 173 и п. 1 ст. 176 НК. На это право могут претендовать только организации и ИП на ОСНО. Разницу налогоплательщик может получить на расчётный счёт или зачесть в счёт будущих платежей.

Когда у ИП и ООО на ОСНО возникает возможность вернуть НДС:

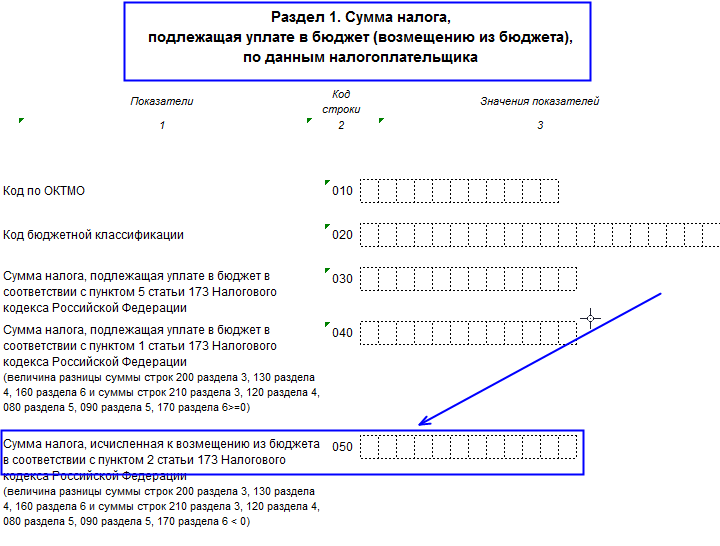

Сумму к возмещению указывают в строке 050 раздела 1 декларации по НДС по форме, установленной Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. При этом декларация с суммой НДС к возмещению может быть представлена в течение 3 лет с окончания квартала, в котором возникло основание заявить НДС к возмещению (п. 2 ст. 173 НК).

Как можно вернуть НДС юридическим лицам и ИП?

Есть два способа:

Общий порядок

Что нужно делать в этом случае:

- Заполнить декларацию по НДС с указанием суммы налога к возмещению.

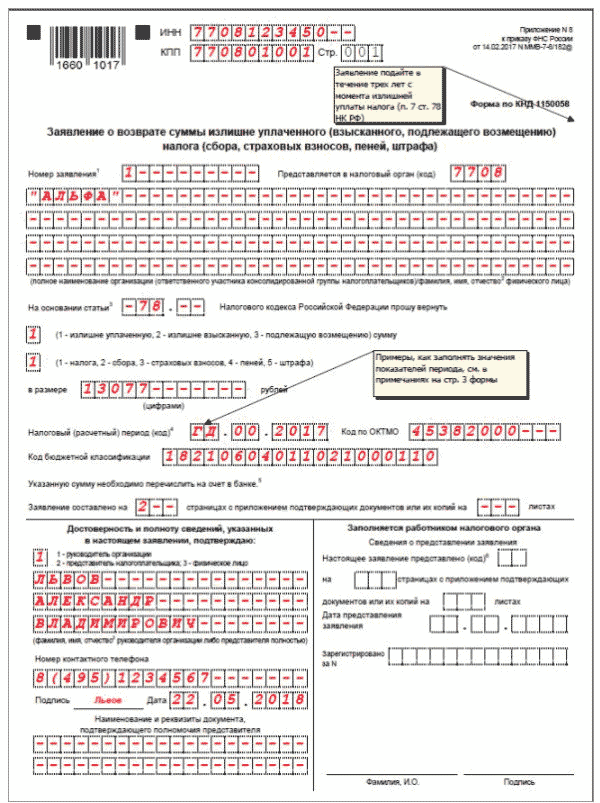

- Можно сразу же подать и заявление о возврате или зачёте НДС. Оно подаётся в письменном виде или в электронной форме с усиленной электронной подписью (форматы заявления — в Приказе ФНС России от 14.02.2017 № ММВ-7-8/182@, приложения № 8 и 9). Чем раньше будет подано заявление, тем быстрее налоговая сделает возврат, если по итогам камералки будет вынесено положительное решение.

- При применении нулевой ставки и указании этого факта в декларации необходимо приложить документы, доказывающее право на её применение (ст. 165 НК РФ).

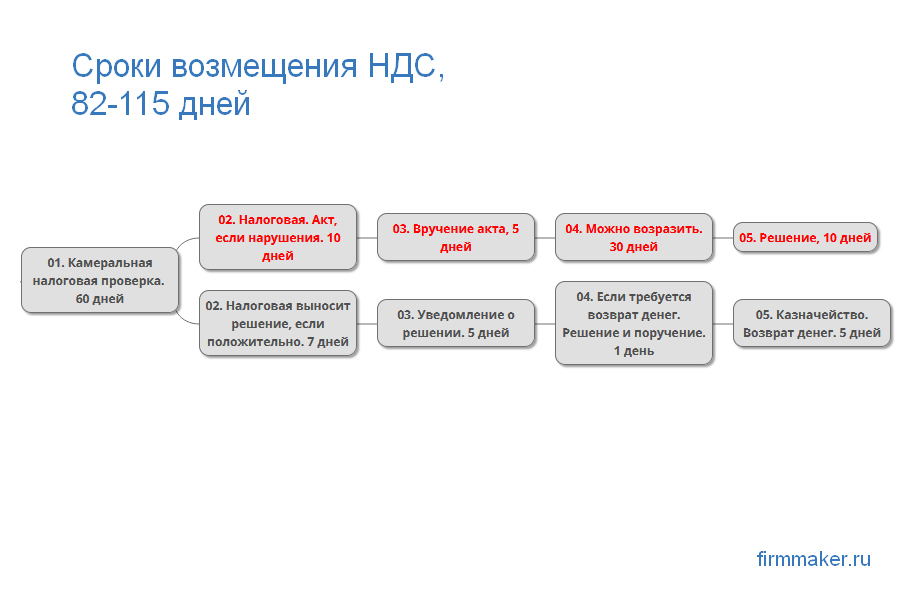

- Дождаться окончания камеральной проверки.

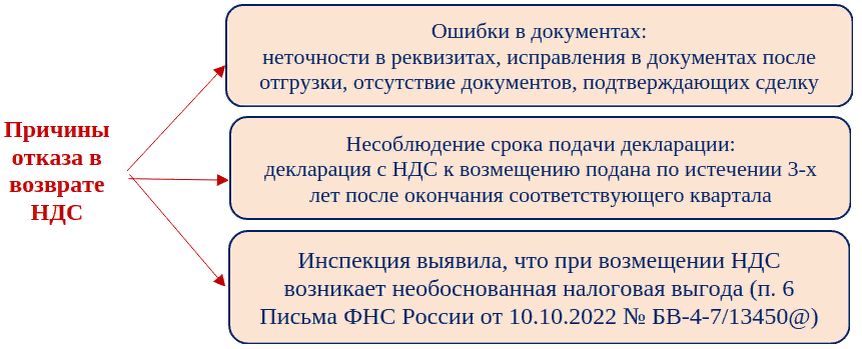

В ходе проверки налоговая инспекция может обнаружить несовпадения (разрывы) и запросить пояснения или корректировки в декларации. Проверка уплаты налога осуществляется в системе АСК НДС, и разрыв может возникнуть, если в этой системе нет информации о том, что контрагент уплатил налог. Это не всегда указывает на недобросовестные действия контрагента — возможно, он просто неправильно указал ИНН, реквизиты документов или другие данные.

Получив запрос от налоговой, обязательно нужно отреагировать:

Также в ходе проверки налоговая может потребовать документы, доказывающие право на налоговые вычеты (п. 8 ст. 88 НК). В классическом варианте документы для возмещения НДС из бюджета — это счета-фактуры, первичные документы и прочее.

Порядок для ООО:

Чтобы возвратить НДС из бюджета в декларации по НДС сумму к возмещению нужно указать в строке 050 раздела 1 (форма декларации в приказе ФНС России от 29.10.2014 №ММВ-7-3/558@). Декларация с суммой НДС к возмещению может быть представлена не позднее 3-х лет с момента окончания квартала, в котором возникло основание заявить НДС к возмещению (п. 2 ст. 173 НК).

Пример: налогоплательщик в ноябре 2023 года вспомнил, что «забыл» отразить в декларации по НДС за 1-ый квартал 2020 года вычет НДС и решил представить уточненную декларацию за этот период. В результате отражения «забытых» вычетов в уточненной декларации образовался НДС к возмещению. Уточненная декларация будет принята ИФНС, но возврат НДС предприятию из бюджета не удастся, т.к. прошло больше 3-х лет. Восстановить срок возможно только доказав, что пропуск срока случился по объективным, не зависящим от налогоплательщика причинам (Определение Конституционного суда РФ от 27.10.2015 года № 2428-О). К примеру, если вы пропустили срок из-за недобросовестных действий налоговой. При восстановлении срока три года для возмещения НДС начинают отсчитываться с момента, когда вам стало известно (или должно было стать известно) о нарушении вашего права (Определения Конституционного Суда РФ от 24.03.2015 № 540-О, от 01.10.2008 № 675-О-П, от 03.07.2008 № 630-О-П).

Если же налогоплательщик не сможет доказать, что причиной пропуска срока стали «непреодолимые препятствия», на возвещении НДС будет отказано. Так, к примеру, в постановлении от 30.06.2023 по делу №А81-5883/2022 Арбитражный суд Западно-Сибирского округа признал правомерным отказ налогоплательщику в вычетах НДС, установив, что пропуск трехлетнего срока не был связан с ненадлежащим выполнением инспекцией своих обязанностей либо другими объективными факторами (непреодолимым).

Возврат НДС – процедура его прописана в НК РФ, а также в разъясняющих письмах ведомства или Минфина. Сумма налога к возврату формируется в случае превышения суммы вычетов над суммой НДС, начисленного по реализации, за налоговый период. Основные этапы и нюансы НДС к возврату рассмотрены в нашей статье. А еще в ней вы найдете пошаговую инструкцию по возмещению НДС.

Возврат НДС: что это такое и в чем его особенности

Вопрос о возврате НДС возникает в том случае, если по итогам налогового периода сумма вычетов по НДС оказывается больше, чем сумма налога, исчисленного к уплате в бюджет с осуществленной за этот период реализации и иных операций, требующих начисления налога. Отражается эта картина в декларации. Причем возврат НДС для юридических лиц и возврат НДС для ИП базируются на одних и тех же правилах.

В самой сути ситуации возникновения возврата заложены 2 основных момента, требующих одновременного наличия у лица, формирующего декларацию:

Подробнее о плательщиках и неплательщиках НДС, а также о том, кто может воспользоваться правом на вычет, читайте в статье «Кто является плательщиком НДС?».

Статус плательщика НДС — это удел тех, кто работает на ОСНО. Они обязаны начислять НДС с реализации и иных операций, подлежащих обложению этим налогом, оформлять счета-фактуры, вести книги покупок-продаж, сдавать НДС-декларации. И они вправе применять вычеты в объеме налога, предъявляемого поставщиками и возникающего при некоторых иных операциях (например, по капвложениям, осуществленным собственными силами).

У неплательщиков НДС в определенных случаях возникает обязанность по начислению НДС к уплате и сдаче декларации в отношении начисленного налога, однако право на вычет у них не появляется никогда.

О том, когда у неплательщика НДС возникает обязанность начислить этот налог, читайте в этом материале.

Возврат НДС подразумевает последовательное осуществление ряда определенных действий, по завершении цепочки которых налогоплательщик получает на свой расчетный счет сумму налога из бюджета.

Что может дать гарантию возврата НДС

Чаще всего с ситуацией возврата НДС сталкиваются экспортеры, применяющие по отгрузкам на экспорт ставку 0% (п. 1 ст. 164, ст. 165 НК РФ) и имеющие право на вычет налога, уплаченного поставщикам, при приобретении у них товаров, работ, услуг, относящихся к продажам за рубеж. Для них вопрос о возврате НДС при экспорте из России в зависимости от доли продаж на экспорт в общем объеме реализации может возникать ежеквартально.

Как применить нулевую ставку при экспорте, читайте в этой статье.

Что нам скажет Википедия?

Во-третьих, НДС (в условиях современной экономики) позволяет «очистить» экспортируемые товары от национальных налогов и взимать косвенный налог по принципу «страны назначения». Не только освобождение от взимания НДС с экспортёра, но и возможность возмещения НДС, уплаченного экспортёром товара своим поставщикам, позволяет добиться того, что товары, экспортируемые из страны, применяющей НДС, будут полностью освобождены от национальных косвенных налогов и таким образом, национальное косвенное налогообложение не будет влиять на конкурентоспособность национального производства.