НДС (налог на добавленную стоимость) является самым сложным налогом для понимания, расчета и уплаты. В этой статье мы разберемся, кто платит 20% НДС и какие особенности существуют в системе налогообложения.

Cодержание

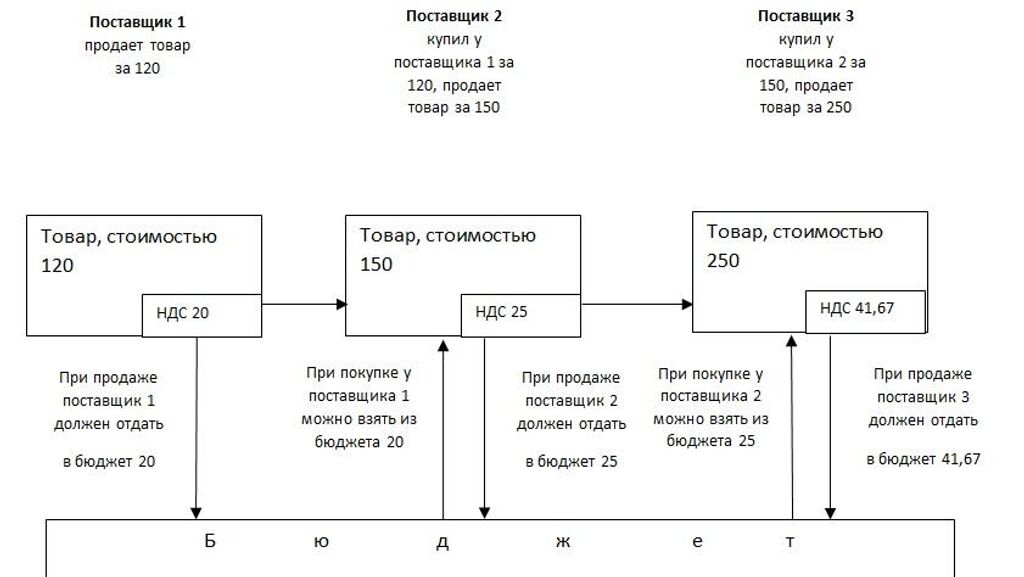

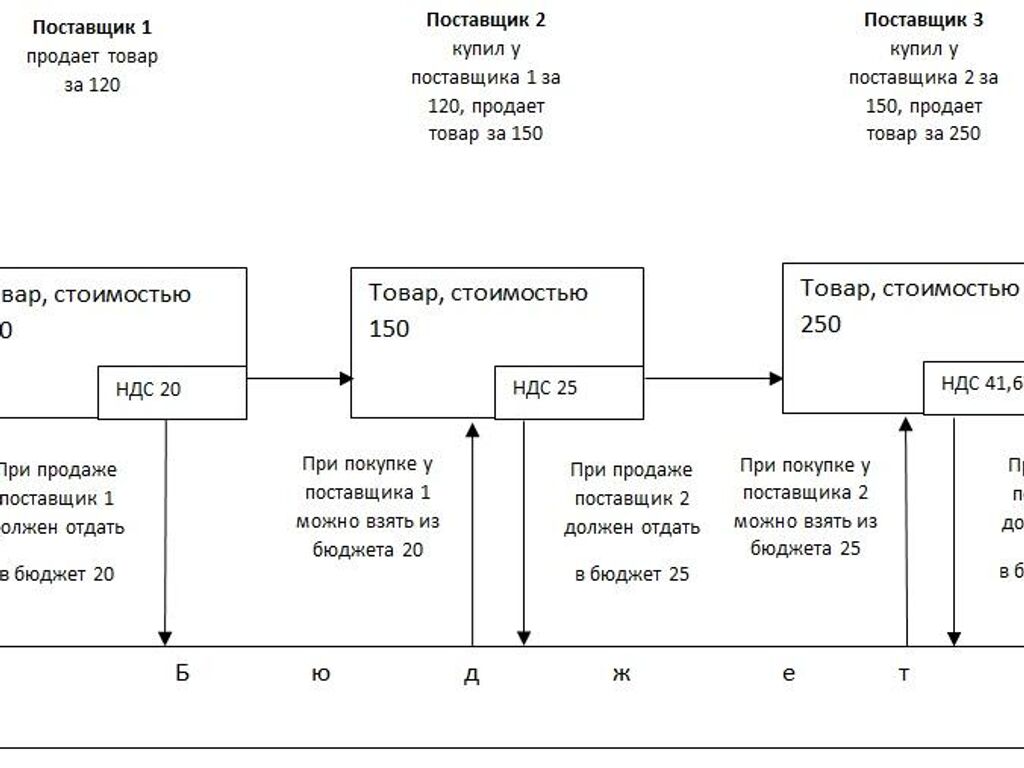

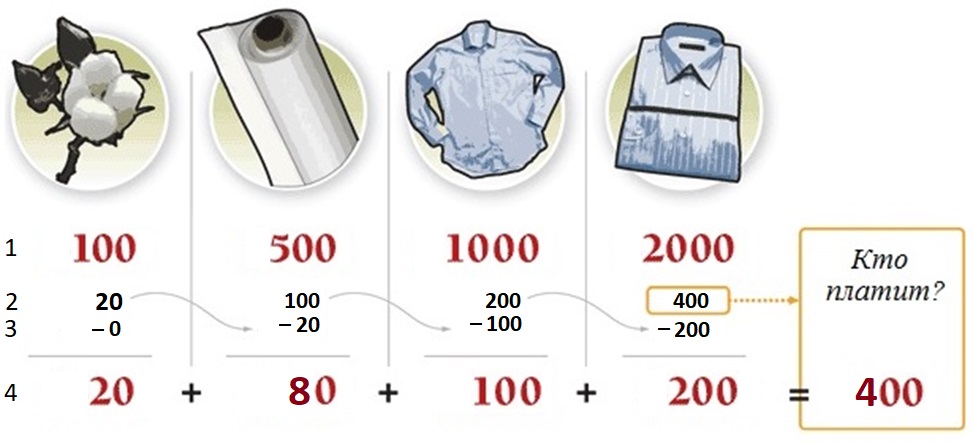

НДС (налог на добавленную стоимость) – это самый сложный для понимания, расчета и уплаты налог, хотя если не вникать глубоко в его суть, он покажется не очень обременительным для бизнесмена, т.к. является косвенным налогом. Косвенный налог, в отличие от прямого, переносится на конечного потребителя.

Каждый из нас может увидеть в чеке из магазина общую сумму покупки и сумму НДС, и именно мы, как потребители, в итоге и платим этот налог. Кроме НДС, косвенными налогами являются акцизы и таможенные пошлины. Чтобы разобраться, в чем сложность администрирования НДС для его плательщика, надо будет понять основные элементы этого налога.

Элементы НДС

Объектами налогообложения НДС являются:

- Реализация товаров, работ, услуг, включая импорт;

- Передача имущества в счет покупки;

- Осуществление деятельности по возмездному оказанию услуг;

- Передача имущества в счет платы за аренду или безвозмездное использование.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- Операции по реализации товаров, работ, услуг;

- Операции по передаче имущества в счет покупки;

- Операции по возмездному оказанию услуг;

- Операции по передаче имущества в счет платы за аренду или безвозмездное использование.

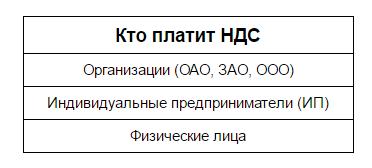

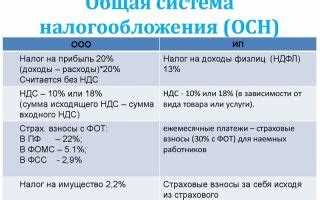

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН и ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково». Плательщики ЕСХН с 2019 года тоже обязаны платить НДС, но они вправе получить освобождение от его уплаты, если их годовой доход не превысил 60 млн рублей.

Кроме того, могут получить освобождение от уплаты НДС некоторые организации, осуществляющие деятельность по производству и реализации молока, мяса, яиц, овощей, фруктов и др.

Организации и индивидуальные предприниматели, работающие на упрощенной системе налогообложения (УСН), освобождаются от уплаты НДС.

Однако, есть случаи, когда организации и индивидуальные предприниматели на УСН все же должны уплачивать НДС. Например, если компания на УСН выставила счет-фактуру с выделенной суммой НДС или является налоговым агентом по НДС. Также, упрощенцы могут быть обязаны платить НДС, если они ввозят товары на таможенную территорию РФ или занимают определенные должности в инвестиционных или простых товариществах, концессионерами или доверительными управляющими.

Заключение

НДС является одним из самых сложных налогов в России. Его ставки могут быть различными, включая 20%. Налог платят российские организации, индивидуальные предприниматели, импортеры и экспортеры. Однако, есть исключения, когда определенные категории налогоплательщиков освобождаются от уплаты НДС. Упрощенная система налогообложения (УСН) также предоставляет освобождение от уплаты НДС, но в некоторых случаях налог все же может быть обязан уплатить.

См. также

Что нам скажет Википедия?

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки от реализации товаров, работ, услуг за три предшествующих последовательных календарных месяца не превысила определённой величины (в соответствии с п. 1 ст. 145 НК РФ — 2 млн руб.), если организация или предприниматель перешли на специальный налоговый режим УСН.

Налогоплательщиками налога на добавленную стоимость признаются: организации и индивидуальные предприниматели. Могут быть освобождены от исполнения обязанностей налогоплательщика, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учёта НДС не превысила в совокупности 2 млн руб.

Объектом налогообложения признаются следующие операции: реализация товаров, выполнение работ, оказание услуг, импорт товаров на территорию Российской Федерации. Не признаются объектом налогообложения: операции, осуществляемые некоммерческими организациями в рамках их уставной деятельности; операции, осуществляемые физическими лицами в личных целях; операции по передаче прав на недвижимое имущество, на которое установлены ограничения или запреты на отчуждение.

С 1 января 2019 года ставка НДС составляет 20 %. Согласно исследованию Института народнохозяйственного прогнозирования РАН, в 2019 году госбюджет получит, за счёт повышения ставки налога на добавленную стоимость с 18 до 20 %, дополнительно 800 млрд рублей.