Уставный капитал является неотъемлемым ресурсом для запуска и развития компании. В этой статье мы рассмотрим значимость уставного капитала, его минимальные и максимальные суммы, а также операции и проводки, связанные с этим счетом.

Cодержание

Уставный капитал является неотъемлемым ресурсом для запуска и развития компании. В этой статье мы рассмотрим значимость уставного капитала, его минимальные и максимальные суммы, а также операции и проводки, связанные с этим счетом.

Необходимость в уставном капитале

Уставный капитал представляет собой ресурс, необходимый для начала деятельности компании. Он включает в себя имущество и деньги, которые предоставляют учредители в соответствии с предварительной договоренностью. Решение о создании юридического лица уже содержит информацию о том, кто и сколько будет вкладывать в уставный капитал.

Законодательством установлены минимальные суммы уставного капитала: 10 000 рублей для обществ с ограниченной ответственностью (ООО) и непубличных акционерных обществ (АО), а также 100 000 рублей для публичных акционерных обществ. Минимальная сумма должна быть внесена деньгами, однако максимальная сумма не ограничена.

Уставный капитал также является индикатором доли собственности учредителя в компании. Например, если учредитель внес 2500 рублей на уставный капитал ООО "Ромашка", что составляет 20% от общей суммы, то он имеет определенные права и возможности внутри компании. Однако, он также несет ответственность в пределах своей доли при возникновении долгов, которые нельзя покрыть за счет имущества компании.

Срок для внесения уставного капитала определяется самими учредителями, но он не может превышать 4 месяца для ООО и имеет иные сроки для АО. Если в течение этого времени деньги или имущество не будут внесены, неоплаченная часть уставного капитала перейдет в собственность общества.

Возможности изменения уставного капитала

Уставный капитал может быть изменен по желанию учредителей или в случае необходимости. Решение об изменении принимается общим собранием учредителей. Если чистые активы компании оказались меньше уставного капитала, компания обязана уменьшить свой уставный капитал путем пересчета долей учредителей и внесения изменений в устав.

См. также

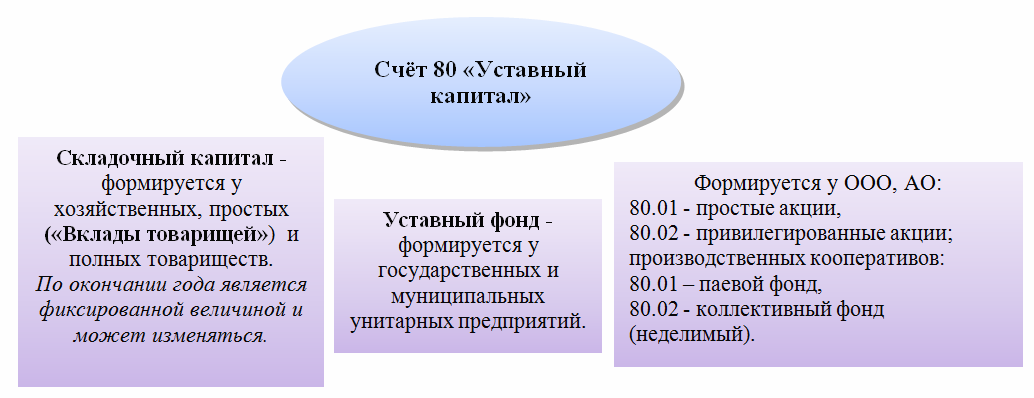

80 счет бухгалтерского учета: особенности применения

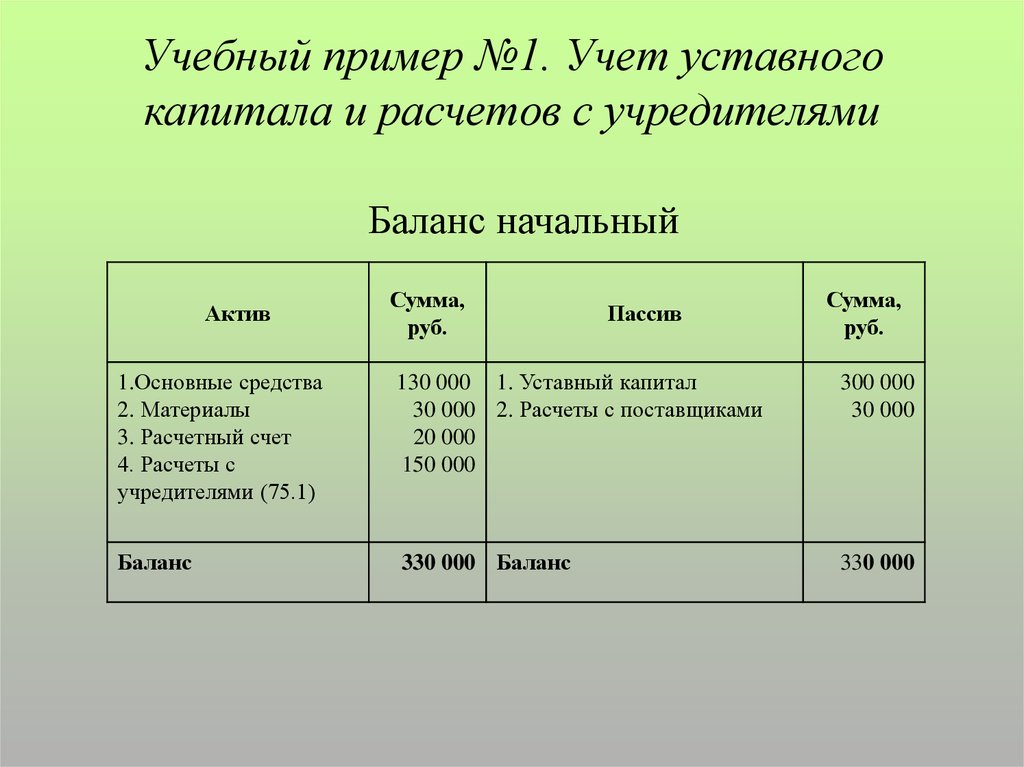

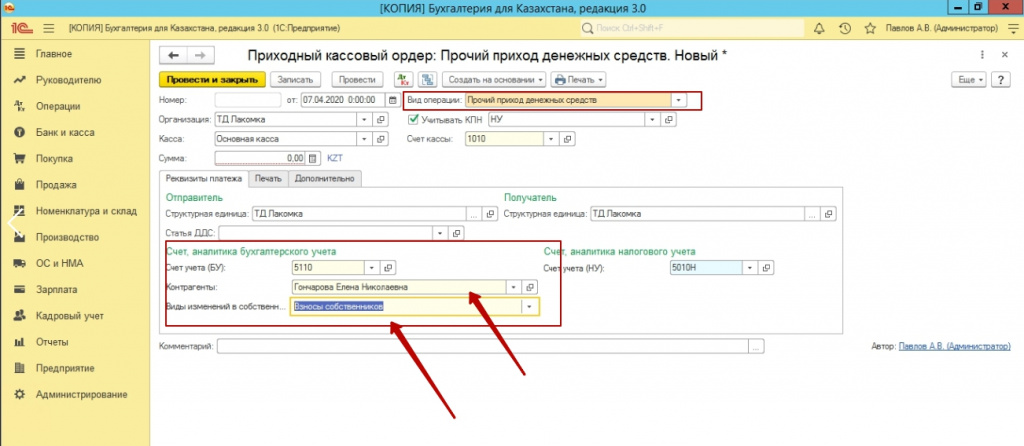

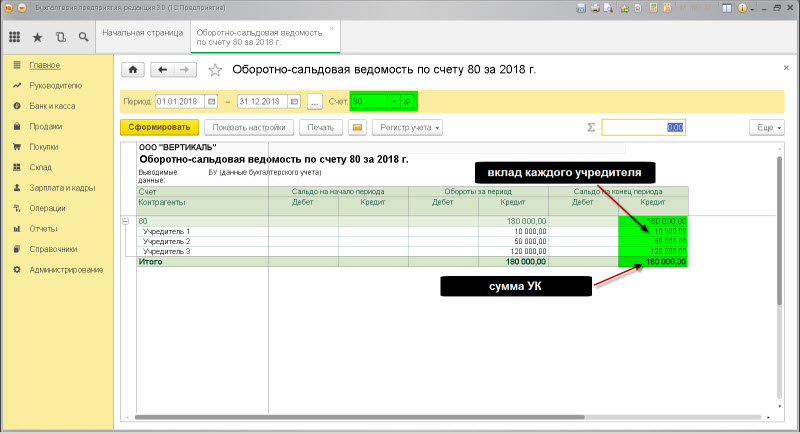

Уставный капитал является пассивным ресурсом компании, поэтому счет 80 бухгалтерского учета также является пассивным счетом и носит название "Уставный капитал". По кредиту этого счета отражается увеличение уставного капитала, а по дебету - его уменьшение. Счет 80 всегда имеет кредитовое сальдо.

Операции по счету 80 возможны только в трех случаях:

- Формирование уставного капитала при создании компании;

- Увеличение уставного капитала путем внесения дополнительных вкладов;

- Уменьшение уставного капитала по решению учредителей или в случае недостатка чистых активов.

Проводки по счету 80 бухгалтерского учета при формировании уставного капитала:

Первая проводка после создания компании - отражение объявленного уставного капитала:

- Дебет счета 80 - увеличение уставного капитала;

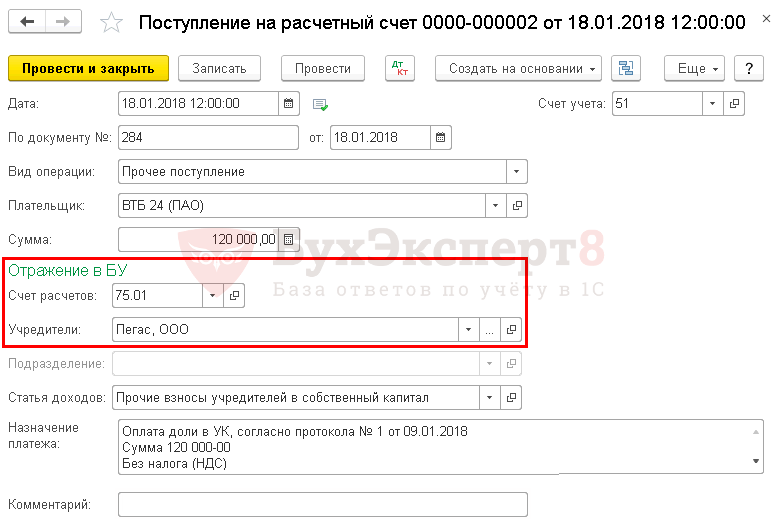

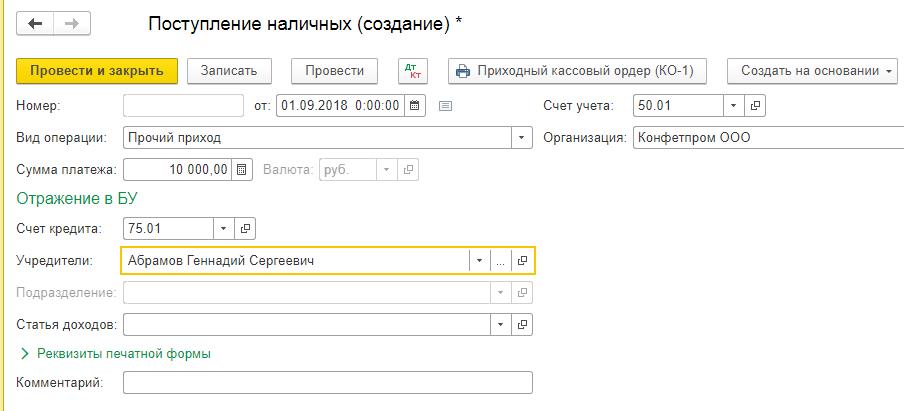

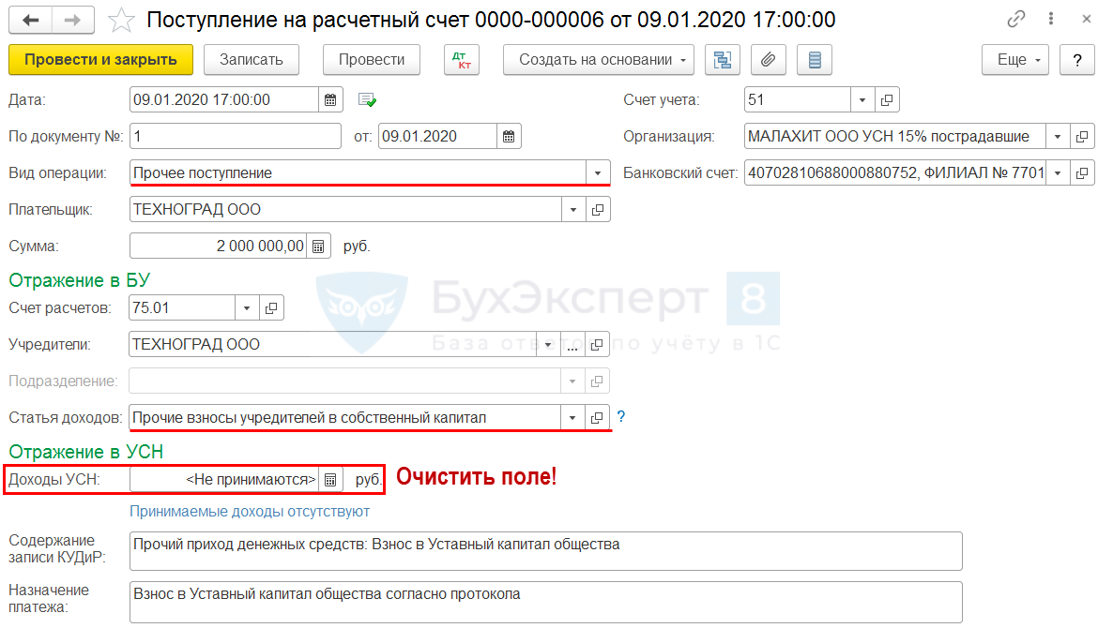

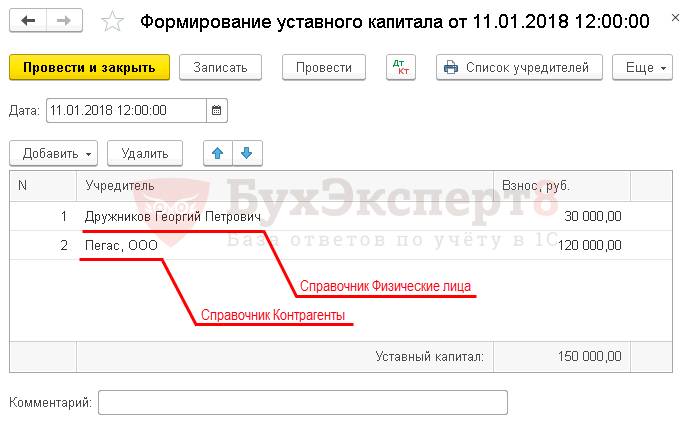

- Кредит счета 75-1 "Расчеты по вкладам в уставный капитал" - отражение вкладов учредителей.

В зависимости от вида активов, которые внесет учредитель в уставный капитал, проводки будут различаться:

Вклад деньгами:

- Дебет счета 50-1 - увеличение наличных средств;

- Кредит счета 75-1 - увеличение уставного капитала.

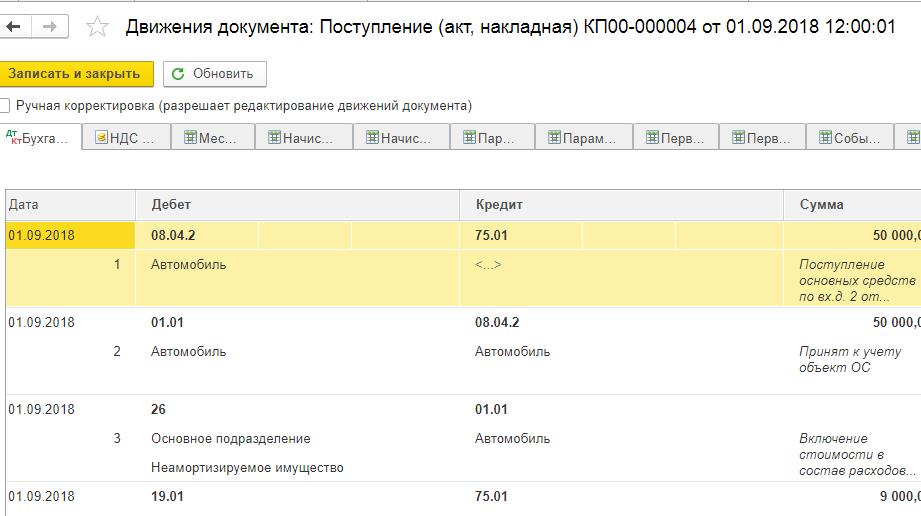

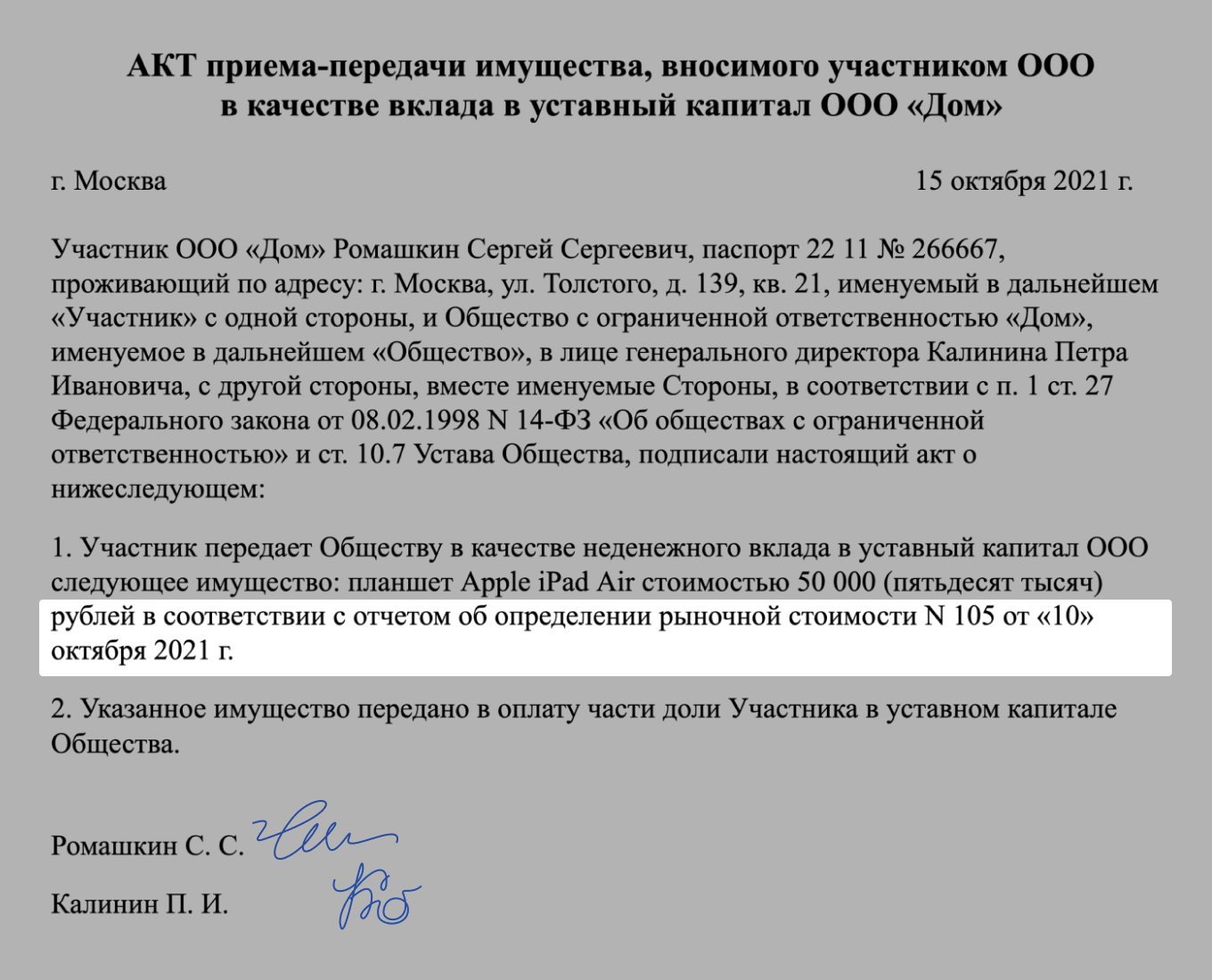

Вклад имуществом:

- Дебет счета 08 - увеличение стоимости внесенного имущества;

- Кредит счета 75-1 - увеличение уставного капитала.

Важно отметить, что в случае вклада имуществом, необходимо оценить его стоимость с помощью независимого оценщика.

Заключение

Уставный капитал является основным ресурсом при создании и функционировании компании. Он обеспечивает начальный капитал, а также служит индикатором доли собственности учредителей в компании. Уставный капитал может быть изменен по решению учредителей и требует проведения соответствующих проводок по счету 80 бухгалтерского учета.

Что нам скажет Википедия?

Уста́вный капитал — это определенный актив, принадлежащий участникам общества. Есть различные теоретические концепции, которые легли в основу определения значения уставного капитала. Глушецкий Андрей Анатольевич в своей работе «Уставный капитал: стереотипы и их преодоление» рассматривает три теоретические концепции: имущественную, эмиссионную и номинальную. Согласно имущественной концепции, уставной капитал следует, это часть активов общества, которая сформировалась за счет вкладов его участников. Эмиссионная концепция рассматривает уставный капитал как доли, которые принадлежат участникам хозяйственного общества. Номинальная концепция, определяет уставный капитал как некую абстрактную величину, зафиксированную в уставе, которая используется для установления некоторых соотношений, нахождения оптимальных значений экономических параметров для успешного функционирования фирмы.

Законодательство в России

Вкладом в уставный капитал могут быть денежные средства, ценные бумаги, различные материальные ценности или имущественные права, имеющие денежную оценку. Срок оплаты доли в уставном капитале общества с ограниченной ответственностью не может превышать четырёх месяцев с момента государственной регистрации общества. Для акционерного общества также допускается государственная регистрация без оплаты уставного капитала, причём не менее 50 % уставного капитала должно быть оплачено в течение трёх месяцев с момента государственной регистрации, а полная оплата должна состояться в течение одного года с момента государственной регистрации.

Федеральный закон «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.02.1998 года, с изменениями и дополнениями, вступившими в силу с 01.01.2017 года, указывает на обязательность внесения минимального размера уставного капитала ООО в денежной форме.

При внесении вклада в уставный капитал имуществом необходимо заключение независимого оценщика о стоимости передаваемого имущества.

Учредители не имеют права изменить вид передаваемого имущества, его стоимость или порядок передачи без изменения учредительных документов. При выходе из общества участнику (учредителю) возмещается его доля в уставном капитале, не позже чем спустя 6 месяцев после окончания финансового года. Право участников общества с ограниченной ответственностью на выход должно быть закреплено в уставе, в противном случае выход не допускается.

Для государственных и муниципальных предприятий в России аналогом понятия уставный капитал является Уставный фонд.

Законодательство на Украине

Для расчёта минимального уставного капитала применяется минимальная заработная плата.

Увеличение размера минимальной заработной платы не означает обязательного увеличения уставного фонда. Размер его устанавливается исходя из уровня минимальной заработной платы на момент регистрации.

Минимальный уставный капитал, определённый Законом Украины «О хозяйственных обществах» от 19.09.91 г. № 1576-XII для акционерного общества (АО), общества с ограниченной ответственностью (ООО), общества с дополнительной ответственностью (ОДО):

В соответствии с новой редакцией ст. 52 Закона о хозяйственных обществах минимальный уставный капитал Общества с ограниченной ответственностью должен составлять сумму не менее одной минимальной заработной платы, действующей на момент создания ООО. С 01.01.2010 г. размер минимальной зарплаты (а соответственно и сумма минимального уставного капитала ООО) составляет 869 гривен.

Ранее минимальный уставный капитал ООО должен был составлять сумму не менее 100 минимальных зарплат;

С июня 2011 года убраны минимальные пороги уставного капитала. Некоторые изменения произошли и в процессе его формирования. Уставный капитал формируется в 100 % размере деньгами либо имуществом, после регистрации ООО, на протяжении года.

См. также

Примечания