Правила и процедуры возврата излишне уплаченного налога на добавленную стоимость (НДС) юридическим лицам и индивидуальным предпринимателям. Узнайте, когда и почему возвращается НДС, как реализовать эту преференцию и какие документы нужны для возврата.

Cодержание

Правом на возврат излишне уплаченного налога на добавленную стоимость могут воспользоваться не все организации. В статье расскажем, когда и почему возвращается НДС юридическим лицам и ИП, как реализовать эту преференцию.

Что такое возврат НДС?

Возврат НДС — это возмещение разницы по ставкам налога, которая возникает, когда за налоговый период налоговые вычеты превышают начисленный налог. Возврат НДС возможен в соответствии с п. 2 ст. 173 и п. 1 ст. 176 НК. На это право могут претендовать только организации и ИП на ОСНО. Разницу налогоплательщик может получить на расчётный счёт или зачесть в счёт будущих платежей.

Когда у ИП и ООО на ОСНО возникает возможность вернуть НДС:

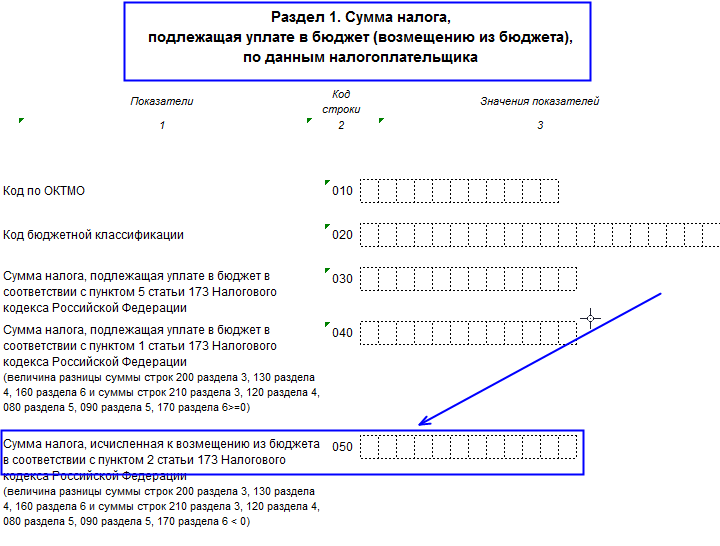

Сумму к возмещению указывают в строке 050 раздела 1 декларации по НДС по форме, установленной Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. При этом декларация с суммой НДС к возмещению может быть представлена в течение 3 лет с окончания квартала, в котором возникло основание заявить НДС к возмещению (п. 2 ст. 173 НК).

См. также

Как можно вернуть НДС юридическим лицам и ИП?

Есть два способа:

Общий порядок

Что нужно делать в этом случае:

- Заполнить декларацию по НДС с указанием суммы налога к возмещению.

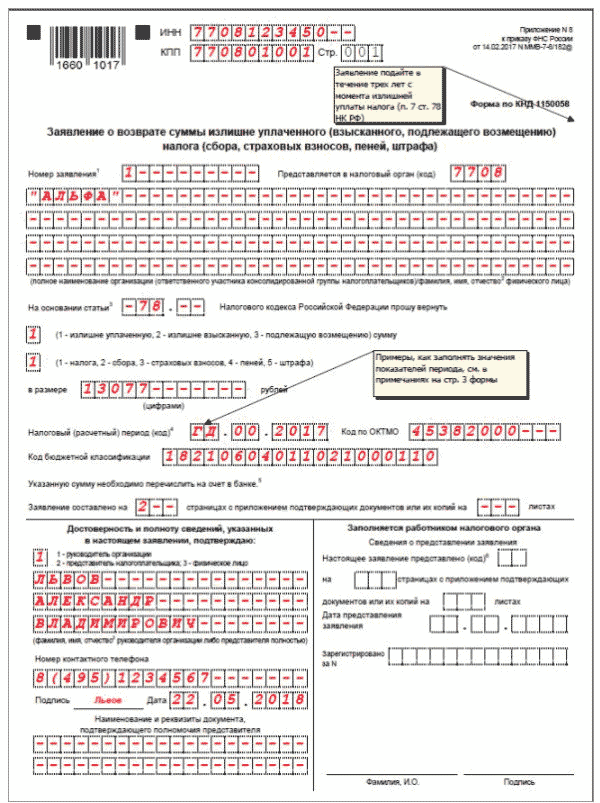

- Можно сразу же подать и заявление о возврате или зачёте НДС. Оно подаётся в письменном виде или в электронной форме с усиленной электронной подписью (форматы заявления — в Приказе ФНС России от 14.02.2017 № ММВ-7-8/182@, приложения № 8 и 9). Чем раньше будет подано заявление, тем быстрее налоговая сделает возврат, если по итогам камералки будет вынесено положительное решение.

- При применении нулевой ставки и указании этого факта в декларации необходимо приложить документы, доказывающее право на её применение (ст. 165 НК РФ).

- Дождаться окончания камеральной проверки.

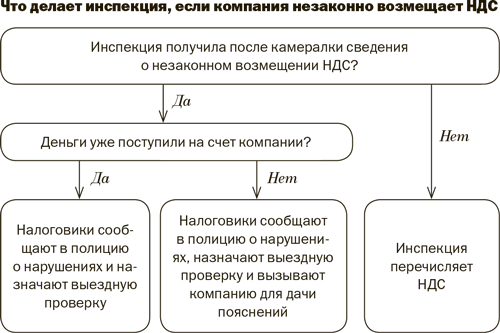

В ходе проверки налоговая инспекция может обнаружить несовпадения (разрывы) и запросить пояснения или корректировки в декларации. Проверка уплаты налога осуществляется в системе АСК НДС, и разрыв может возникнуть, если в этой системе нет информации о том, что контрагент уплатил налог. Это не всегда указывает на недобросовестные действия контрагента — возможно, он просто неправильно указал ИНН, реквизиты документов или другие данные.

Получив запрос от налоговой, обязательно нужно отреагировать:

- Отправить запросу ответ с пояснениями или требуемыми корректировками.

- Предоставить документы, доказывающие право на налоговые вычеты (п. 8 ст. 88 НК).

Если все требования будут выполнены и камеральная проверка завершится положительно, налоговая сделает возврат НДС на расчётный счёт или зачтёт его в счёт будущих платежей.

Упрощенный порядок

Упрощенный порядок возможен при условии, что сумма налога к возмещению не превышает 20 000 рублей за налоговый период. В этом случае налогоплательщик может подать заявление о возврате НДС без представления декларации. Заявление также подаётся в письменном виде или в электронной форме с усиленной электронной подписью.

Кто и в каких случаях может возместить НДС?

Если у вас за налоговый период налоговые вычеты превысили начисленный налог, то разницу можно возвратить (п. 2 ст. 173, п. 1 ст. 176 НК) при наличии положительного сальдо на едином налоговом счете (ЕНС). Это и будет возмещение НДС. Ниже приведем несколько наиболее распространенных ситуаций, когда возмещается НДС из бюджета:

- Экспорт по ставке 0%;

- Объем приобретения товаров/работ/услуг за квартал больше, чем их реализация (например, при строительстве объекта, до момента начала его использования для получения прибыли);

- Товары приобретались с НДС 20%, а продавались с обложением по ставке 10%.

Для возврата НДС ООО необходимо в декларации по НДС указать сумму к возмещению в строке 050 раздела 1 (форма декларации в приказе ФНС России от 29.10.2014 № ММВ-7-3/558@). Декларация с суммой НДС к возмещению может быть представлена не позднее 3-х лет с момента окончания квартала, в котором возникло основание заявить НДС к возмещению (п. 2 ст. 173 НК).

Пример: налогоплательщик в ноябре 2023 года вспомнил, что «забыл» отразить в декларации по НДС за 1-ый квартал 2020 года вычет НДС и решил представить уточненную декларацию за этот период. В результате отражения «забытых» вычетов в уточненной декларации образовался НДС к возмещению. Уточненная декларация будет принята ИФНС, но возврат НДС предприятию из бюджета не удастся, т.к. прошло больше 3-х лет. Восстановить срок возможно только доказав, что пропуск срока случился по объективным, не зависящим от налогоплательщика причинам (Определение Конституционного суда РФ от 27.10.2015 года № 2428-О).

Если же налогоплательщик не сможет доказать, что причиной пропуска срока стали «непреодолимые препятствия», на возврате НДС будет отказано. Так, к примеру, в постановлении от 30.06.2023 по делу №А81-5883/2022 Арбитражный суд Западно-Сибирского округа признал правомерным отказ налогоплательщику в вычетах НДС, установив, что пропуск трехлетнего срока не был связан с ненадлежащим выполнением инспекцией своих обязанностей либо другими объективными факторами (непреодолимыми препятствиями).

В каких случаях можно вернуть НДС из бюджета

НДС к уплате — это разница между входящим и исходящим налогом. То есть между НДС, который вы начислили на свои товары и услуги, и НДС, который сами заплатили своим поставщикам.

В большинстве случаев начисленный налог будет больше, чем входящий. Но в некоторых случаях может быть и наоборот:

- В таких ситуациях вы заплатите поставщикам больше НДС, чем получите от покупателей. Это значит, что вы можете вернуть из бюджета разницу между входящим и начисленным НДС.

Что сделать, чтобы вернуть НДС

В первую очередь заполните декларацию и сдайте ее в ИФНС.

Если вычеты получились больше, чем начисления, то направьте вместе с декларацией заявление на возврат НДС. Заявление можно отправить и позже, но тогда и деньги вы получите позже.

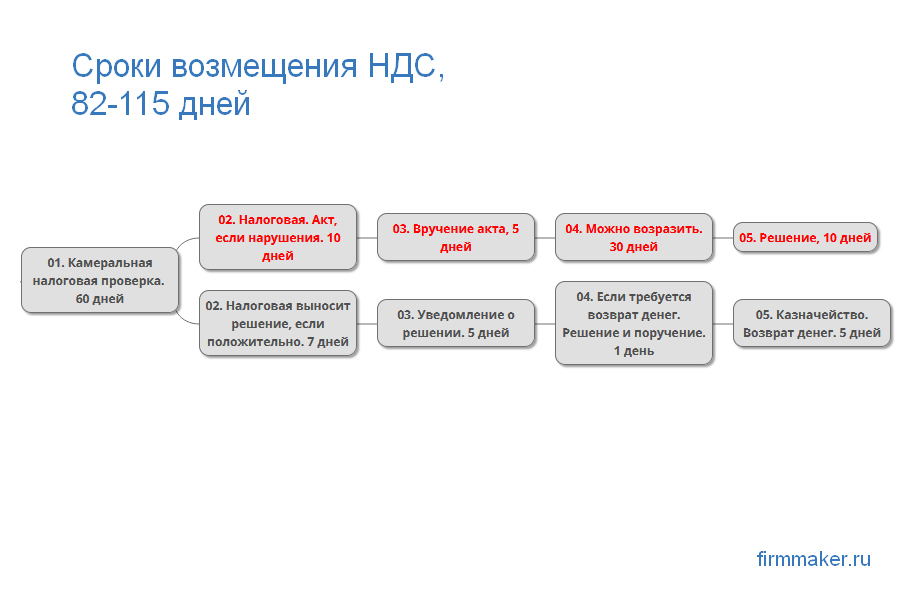

Прежде чем налоговики примут решение о возврате, они проведут камеральную проверку декларации. И будьте готовы к тому, что декларацию с налогом к возмещению будут проверять особенно тщательно.

Камеральная проверка декларации по НДС в общем случае длится 2 месяца, но инспекторы имеют право продлить срок до 3 месяцев.

С 2021 года камеральная проверка может длиться 1 месяц, если у компании сумма возмещения не превысила налоги за три предшествующих года и в ходе камеральных проверок не находили сомнительные операции.

Если во время камеральной проверки вы сдадите уточнённую декларацию, срок начнёт идти заново. Уточнёнку обязательно сдавать только если в ней нет необходимых сведений, или ошибки привели к занижению суммы налога. Поэтому при незначительных нарушениях, например, опечатке в номере счёта-фактуры, лучше просто предоставьте пояснения.

Обычно камеральные проверки проводят в помещении инспекции, но если в отчёте заявлена сумма к возмещению или в ходе проверки выявлены несоответствия, проверяющие имеют право осмотреть ваши помещения.

Во время проверки у инспекторов могут возникнуть вопросы и тогда они запросят у вас пояснения и дополнительные документы. Весь обмен информацией при проверке декларации по НДС нужно вести в электронном виде. Если вы направите ответ налоговикам на бумаге, он будет считаться непредставленным.

При получении запроса от ИФНС в течение 6 дней направьте квитанцию о приеме документов, и в течение 5 дней ответьте на сам запрос.

Если нарушите сроки, будут штрафы:

- За непредставление ответа на запрос — штраф 5000 руб.

- За нарушение сроков представления квитанции о приеме документов — штраф 2000 руб.

Если налоговики не получат пояснения, которые их устроят, они откажут в возмещении НДС.

Во время камеральной проверки вас могут вызвать в налоговую для дачи пояснений. При этом в уведомлении вам должны указать дату и время прихода.

См. также

Как узнать какие отчеты нужно сдавать в статистику по инн?

Что нам скажет Википедия?

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки от реализации товаров, работ, услуг за три предшествующих последовательных календарных месяца не превысила определённой величины (в соответствии с п. 1 ст. 145 НК РФ — 2 млн руб.), если организация или предприниматель перешли на специальный налоговый режим УСН.

Плательщики НДС

Налогоплательщиками налога на добавленную стоимость признаются:

- организации и индивидуальные предприниматели;

- физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица (включая индивидуальных предпринимателей).

Организации и индивидуальные предприниматели могут быть освобождены от исполнения обязанностей налогоплательщика, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учёта НДС не превысила в совокупности 2 млн руб.

Объект налогообложения

Объектом налогообложения признаются следующие операции:

- реализация товаров (работ, услуг) на территории Российской Федерации;

- импорт товаров на территорию Российской Федерации;

- поставка товаров (работ, услуг), связанных с деятельностью на территории Российской Федерации, и осуществляемых на территории Российской Федерации.

Не признаются объектом налогообложения:

- реализация акций, облигаций и других ценных бумаг;

- реализация объектов государственного и муниципального имущества;

- реализация имущественных прав, за исключением случаев, предусмотренных законодательством Российской Федерации;

- оказание услуг по управлению паевыми инвестиционными фондами, профессиональными участниками рынка ценных бумаг, а также деятельность, связанная с предоставлением платежных услуг;

- другие операции, указанные в статье 146 НК РФ.

Ставки НДС в России

С 1 января 2019 года ставка НДС составляет 20 %. Согласно исследованию Института народнохозяйственного прогнозирования РАН, в 2019 году госбюджет получит, за счёт повышения ставки налога на добавленную стоимость с 18 до 20 %, дополнительно 800 млрд рублей. Это — прямые дополнительные доходы бюджета, но рост НДС приведёт также к увеличению налогооблагаемой базы по другим фискальным сборам.

Для некоторых продовольственных товаров, книг, товаров для детей и некоторых категорий медицинского оборудования в настоящее время действует пониженная ставка 10 %; для экспортируемых товаров и некоторых специфичных товаров (таких как почтовые марки, пошлины и лицензии) — ставка 0 %. Чтобы экспортёр получил право на нулевую ставку НДС при экспорте, он должен каждый раз подавать в налоговый орган заявление о возврате НДС и комплект подтверждающих документов.

Операции, не подлежащие налогообложению (статья 149 НК РФ):

- операции по передаче прав на имущественные права в отношении объектов интеллектуальной собственности;

- операции по обмену товаров;

- операции по передаче прав на товары, принятые на реализацию по договору комиссии;

- другие операции, указанные в статье 149 НК РФ.

В случае, если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии с положениями настоящей статьи, налогоплательщик обязан вести раздельный учёт таких операций. Если в налоговом периоде не осуществляется отгрузка товаров (работ, услуг), операции по реализации которых освобождаются от налогообложения налогом на добавленную стоимость, то раздельный учёт налога не ведётся.